Материалы по тегу: гиперскейлер

|

06.08.2024 [15:36], Руслан Авдеев

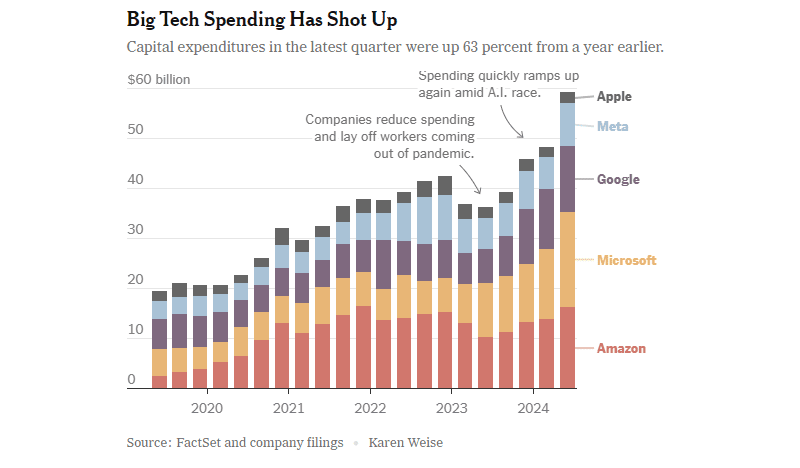

ИИ стимулирует траты и рост прибылей техногигантов, но окупаемость вложений всё ещё остаётся под вопросомКрупные технологические компании не скрывают намерения продолжать активно вкладываться в разработку и эксплуатацию ИИ-систем. Как свидетельствует блог IEEE Communication Society (ComSoc), они готовы идти на это даже с учётом того, что инвесторы уже обеспокоены тем, что гигантские вложения могут окупиться нескоро. Впрочем, признаков того, что бум ИИ-технологий продолжится, всё ещё немало. В прошлом квартале капитальные затраты Apple, Amazon, Meta✴, Microsoft и Alphabet в общей сложности составили $59 млрд, на 63 % больше год к году и на 161 % больше чем четыре года назад. В значительной части средства ушли на постройку дата-центров и их оснащение новыми системами для ИИ. Из крупнейших компаний не особенно много потратила лишь Apple, и то потому, что компания не строит собственных передовых ИИ-систем и, в отличие от прочих, не является традиционным облачным провайдером.

Источник изображения: New York Times В начале года Meta✴ заявила, что потратит в 2024 году более $30 млрд на новую технологическую инфраструктуру. В апреле она подняла прогноз трат до $35 млрд, а в минувшую среду — уже до $37 млрд, и это минимум. По словам главы компании Марка Цукерберга (Mark Zuckerberg), компания будет тратить больше уже в следующем году, он заявил, что лучше будет строить «слишком быстро, чем слишком поздно» — IT-гигант не позволит конкурентам обогнать его в гонке ИИ. Цукерберг считает, что ИИ может использоваться для совершенствования всех продуктов компании буквально в любых аспектах. Новый этап развития генеративных ИИ-систем чрезвычайно дорог, но финансовая отдача от них пока не слишком впечатляет. В последние месяцы некоторые экспертные и инвестиционные компании, включая Goldman Sachs и Sequoia Capital, поставили под вопрос вероятность того, что затраты на ИИ вообще смогут когда-либо окупиться. При этом некоторые считают, что пока непонятно, окажет ли ИИ на общество хотя бы приблизительно то же значение, что и появление интернета и мобильных телефонов. Единого взгляда на проблему нет. Если одни говорят, что ИИ лишь отнимет рабочие места с помощью дорогих технологий (что не всегда случалось в ходе других научно-технических революций), то другие уверены, что количество рабочих мест только увеличится и новые сотрудники требуются уже сейчас — изменится только характер работы. В частности, в Amazon с оптимизмом смотрят в будущее, покупая новую землю, чипы и оборудование, а также строя новые ЦОД и ожидая рост выручки в следующем десятилетии.

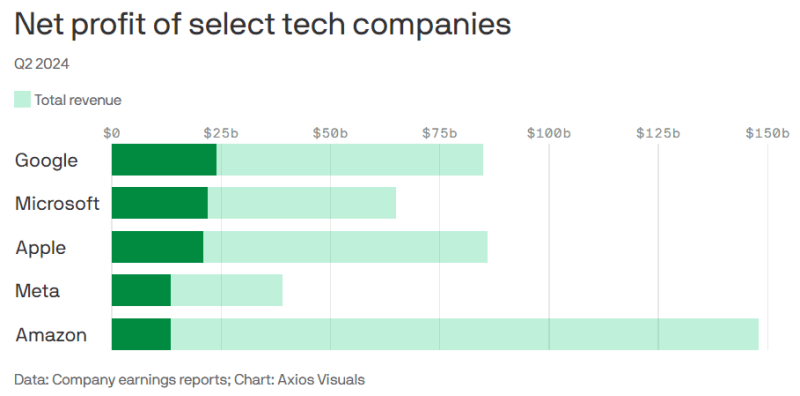

Источник изображения: Axios Прибыли и выручка крупных компаний продолжат расти, но обеспечат ли большие затраты хорошую окупаемость инвестиций в долгосрочной перспективе? Пока косвенным показателем является отчётность за II квартал 2024 года:

30.07.2024 [15:17], Руслан Авдеев

Испанская энергокомпания Iberdrola намерена строить ЦОД для гиперскейлеровИспанская энергетическая компания Iberdrola сформировала подразделение, отвественное за строительство и развитие ЦОД. Datacenter Dynamics сообщает, что компания считает дата-центры ключевым драйвером развития энергосетей и возобновляемой энергетики. Будущие дата-центры Iberdrola будут подключены к её же энергосетям. Руководство компании уверено, что спрос на ЦОД будет только расти из-за широкого внедрения систем искусственного интеллекта и облачных вычислений. Iberdola намерена использовать уже имеющиеся связи с компаниями вроде Meta✴, Apple, Microsoft и Amazon (AWS) для того, чтобы получить новые источники спроса. Кроме того, возможно расширение энергосети компании для тех, кто нуждается в новых подключениях. Сегодня у Iberdola уже имеются действующие контракты на поставку 8 ТВт∙ч/год для дата-центров в Испании, США, Великобритании и Германии.

Источник изображения: Iberdrola По слухам, в этом году компания искала партнёров для создания совместного предприятия для строительства в Испании ЦОД ёмкостью 200 МВт к 2030 году. Долгосрочной целью является создание кампусов ёмкостью 1,2 ГВт, причём Iberdrola рассчитывает в этих проектах на роль миноритарного акционера. В ближайшие годы в Испании ожидаются масштабные инвестиции в дата-центры. Как AWS, так и Microsoft намерены вложить миллиарды долларов в местные облачные мощности и ИИ-инфраструктуру, в первую очередь в Арагоне. Имеет серьёзные планы по развитию бизнеса в стране и Oracle. Iberdrola уже имеет более 40 тыс. клиентов по всему миру и управляет энергосетями ёмкостью более 60 ГВт. Это один из крупнейших поставщиков возобновляемой энергии — крупнейшие операторы ЦОД заключают с ней соглашения о покупке чистой энергии (PPA). Так, в марте Iberdrola подписала PPA с Amazon. Последняя намеренна получать энергию с оффшорной ветряной электростанции East Anglia Three, расположенной у побережья Великобритании в Северном море. Также компании заключили PPA для объектов в Европе, США и Азиатско-Тихоокеанском регионе. Кроме того, Iberdrola заключила PPA и с Meta✴ (в США).

22.07.2024 [11:45], Руслан Авдеев

Гиперскейлеры призывают поставщиков прозрачнее отчитываться о выбросах Scope 3 по форме EPDГиперскейлеры вместе с Digital Realty и Schneider Electric подписали открытое письмо к своим поставщикам, прося их детальнее отчитываться о выбросах. Datacenter Dynamics сообщает, что таким образом участники рынка могут эффективнее снизить углеродные выбросы. Amazon (AWS), Google, Meta✴ и Microsoft входят в руководство коалиции iMasons Climate Accord и подчёркивают важность отчётности в форме т.н. Environmental Product Declarations (EPD).

Источник изображения: Weichao Deng/unsplash.com EPD представляют собой стандартизированные документы, фактически «экологические паспорта» продуктов, в которых независимой организацией оценивается, за какой объём выбросов отвечает продукт за весь свой жизненный цикл. В том числе учитывается, сколько парниковых газов выделяется на этапах добычи сырья, производства, транспортировки, использования продукта и утилизации. Компании утверждают, что выбросы класса Scope 3, непосредственно не связанные с их деятельностью, могут составлять 38–69 % от всех выбросов, за которые ответственны ЦОД. По словам представителя iMasons Climate Accord, EPD критически важны для трансформации цифровой инфраструктуры, чтобы в будущем она стала более надёжной и климатически безопасной. Утверждается, что повсеместное принятие EPD-отчётности мировой цепочкой поставщиков способствует достижению устойчивых и подотчётных результатов. Стандартизированные и проверенные сведения обеспечат прозрачность — в рамках инициативы поддерживается коллективный подход к сокращению углеродных выбросов и уменьшению влияния на окружающую среду в целом. В AWS добавляют, что компания намерена добиться нулевых углеродных выбросов в своих операциях к 2040 году, инвестируя в безуглеродную энергетику, масштабируя решения, а также сотрудничая с партнёрами для расширения влияния в этой плоскости. В AWS поддерживают призыв iMasons к поставщикам использовать EPD-декларации. Это должно обеспечить большую прозрачность выбросов Scope 3, «привязанных» к оборудованию. Также это поможет IT-индустрии снизить углеродные выбросы в целом.

09.07.2024 [15:59], Руслан Авдеев

Да будет свет: Corning повысила прогноз продаж благодаря буму ИИCorning повысила прогноз продаж во II квартале 2024 года на $200 млн. Datacenter Knowledge сообщает, что во многом это обусловлено недооценённым ранее спросом на оптоволоконные соединения в дата-центрах для ИИ-задача. Теперь квартальные продажи должны достичь $3,6 млрд, тогда как ранее ожидалось, что они не превысят $3,4 млрд. Также компания прогнозирует возвращение роста выручки год к году. Как заявили в компании, рост во многом связан с большой востребованностью новых оптоволоконных решений для генеративного ИИ. В следующие три года ожидается увеличение годовых продаж более чем на $3 млрд под влиянием «циклических факторов и долговременных трендов». Итоговые финансовые результаты II квартала будут объявлены 30 июля. На фоне этих заявлений акции Corning выросли в цене. В компании связывают более оптимистичные прогнозы с рядом факторов, в первую очередь — успешными продажами оптоволокна для интерконнекта. Так, по данным Corning, параллельные ИИ-вычисления с помощью современных ускорителей требуют в 10 раз больше оптоволокна, чем традиционные облачные сети. Согласен расчётам компании, NVIDIA GB200 NVL72 требуется 576 волокон, то есть в 18 раз больше, чем в стойке с классическими серверными CPU.

Источник изображения: John Adams/unsplash.com Corning является стратегическим активом для США, поскольку выпускает значительную часть оптоволокна для американских ВОЛС. Оптоволокно также является и важнейшим компонентом в самих ЦОД. А гиперскейлеры сейчас активно вкладываются в развитие инфраструктуры. Одна только Microsoft ежемесячно развёртывает по пять ИИ-суперкомпьютеров и рассчитывает до конца года иметь до 1,8 млн ускорителей на базе GPU, практически каждому из которых требуется собственное сетевое подключение. По данным Synergy Research Group, количество крупных ЦОД, управляемых гиперскейлерами, достигло 992 шт. ещё в конце 2023 года. Ожидается, что ежегодно они будут вводить в строй ещё 120–130 дата-центров, а генеративный ИИ называют первоочередной причиной такого взрывного роста. Рост инвестиций в ЦОД совпадает со значительным падением трат телеком-операторов по всему миру — это отчасти сказалась на показателях вендоров от Ericsson до Crown Castle и Corning. В результате многие вендоры стали искать новые возможности для роста. Так, Nokia назвала желание укрепиться на рынке ЦОД первоочередной причиной покупки Infinera за $2,3 млрд — это увеличит влияние компании на рынке ЦОД. Большие планы, связанные с развитием ИИ, вынашивают и в Cisco. Тем не менее, поставщики уверены, что телеком-операторы со временем возобновят закупки оптоволокна. Пока они используют избыточные запасы, накопленные во время пандемии COVID-19, но скоро эти резервы истощатся. Кроме того, в последние месяцы ведутся переговоры о развёртывании новых широкополосных телеком-магистралей. Corning подтвердила эти ожидания, во многом связанные с масштабной государственной программой США Broadband Equity Access and Deployment (BEAD).

06.07.2024 [23:27], Владимир Мироненко

Sequoia Capital: ИИ пока не оправдывает вложений и может превратиться в финансовый пузырьНесмотря на масштабные инвестиции крупных технологических компаний в инфраструктуру ИИ ни одна из них не может пока похвастаться значительной отдачей от своих вложений в это направление, пишет ресурс Tom's Hardware со ссылкой на заметку венчурного фонда Sequoia Capital. Если компания OpenAI, использующая инфраструктуру Microsoft Azure, смогла за короткое время существенно увеличить доходы с $1,6 млрд в конце 2023 года до $3,4 млрд в 2024 году, то другие ИИ-стартапы пока только пытаются подобраться к отметке в $100 млн. В то время, как NVIDIA заработала в прошлом году $47,5 млрд на поставках оборудования для ЦОД, в основном ИИ-ускорителей, её основные клиенты, такие как AWS, Google, Meta✴, Microsoft и т.д., вложившие немалые средства в развёртывание ИИ-инфраструктуры, пока имеют более скромные доходы от этого направления. По данным NVIDIA, половина её доходов от поставок для ЦОД поступает от крупных провайдеров облачных услуг — поставки только Microsoft принесли ей около 22 % выручки в IV квартале 2024 финансового года.

Источник изображения: Hennie Stander / Unsplash По мнению Дэвида Кана (David Cahn), аналитика Sequoia Capital, ситуация начинает приобретать сходство с финансовым пузырём. Согласно его подсчётам, компаниям ИИ-отрасли необходимо иметь доход около $600 млрд в год, чтобы оправдать расходы на свою ИИ-инфраструктуру. К таким выводам Кан пришёл, выполнив несложные расчёты. Он удвоил прогноз текущих доходов NVIDIA, чтобы покрыть общие затраты на ИИ ЦОД, половина которых приходится на ускорители, остальное — на энергию, здания и резервные генераторы. Полученный результат он снова удвоил, чтобы обеспечить 50 % валовой прибыли для конечных потребителей ИИ-сервисов таких компаний, как AWS или Microsoft Azure, которые тоже не должны остаться внакладе. Даже если Google, Microsoft, Apple и Meta✴ будут ежегодно получать по $10 млрд дохода от использования ИИ, а такие компании, как Oracle, ByteDance, Alibaba, Tencent, X и Tesla — по $5 млрд, останется ещё $500 млрд затрат, которые нужно перекрыть. Кан предложил снизить ожидания быстрой прибыли от достижений в области ИИ и заняться внедрением устойчивых инноваций и созданием ценных для конечных пользователей решений. В противном случае образовавшийся пузырь на сотни миллиардов долларов может лопнуть, что приведёт к негативным последствиям для рынка.

05.07.2024 [09:18], Владимир Мироненко

Потрать доллар — получи семь: ИИ-арифметика от NVIDIANVIDIA заявила, что инвестиции в покупку её ускорителей весьма выгодны, передаёт ресурс HPCwire. По словам NVIDIA, компании, строящие огромные ЦОД, получат большую прибыль в течение четырёх-пяти лет их эксплуатации. Заказчики готовы платить миллиарды долларов, чтобы не отстать в ИИ-гонке. «Каждый доллар, вложенный провайдером облачных услуг в ускорители, вернётся пятью долларами через четыре года», — заявил Иэн Бак (Ian Buck), вице-президент HPC-подразделения NVIDIA на конференции BofA Securities 2024 Global Technology Conference. Он отметил, что использование ускорителей для инференса несёт ещё больше выгоды, позволяя получить уже семь долларов за тот же период. Как сообщается, инференс ИИ-моделей Llama, Mistral и Gemma становится всё масштабнее. Для удобства NVIDIA упаковывает открытые ИИ-модели в оптимизированные и готовые к запуску контейнеры NIM. Компания отметила, что её новейшие ускорители Blackwell оптимизированы для инференса. Они, в частности, поддерживают типы данных FP4/FP6, что повышает энергоэффективность оборудования при выполнении рабочих нагрузок ИИ с низкой интенсивностью.

Источник изображений: NVIDIA Провайдеры облачных услуг планируют строительство ЦОД на пару лет вперёд и хотят иметь представление о том, какими будут ускорители в обозримом будущем. Бак отметил, что провайдерам важно знать, как будут выглядеть ЦОД с серверами на базе чипов Blackwell и чем они будут отличаться от дата-центров на Hopper. Скоро на смену Blackwell придут ускорители Rubin. Их выпуск начнётся в 2026 году, так что гиперскейлерам уже можно готовиться к обновлению дата-центров. Как ожидается, чипы Blackwell, первые партии которых будут поставлены к концу года, будут в дефиците. «С каждым новым технологическим переходом возникает… сочетание проблем спроса и предложения», — отметил Бак. По его словам, операторы ЦОД постепенно отказываются от инфраструктуры на базе CPU, освобождая место под большее количество ускорителей. Ускорители Hopper пока остаются в ЦОД и всё ещё будут основными «рабочими лошадками» для ИИ, но вот решения на базе архитектур Ampere и Volta уже перепродаются.  Microsoft и Google сделали ставку на ИИ и сейчас работают над более функциональными большими языковыми моделями, причём Microsoft (и OpenAI) в значительной степени полагается на ускорители NVIDIA, тогда как Google опирается на TPU собственной разработки для использования в своей ИИ-инфраструктуре. Пока что самая крупная модель насчитывает порядка 1,8 трлн параметров, но по словам Бака, это только начало. В дальнейшем появятся модели с триллионами параметров, вокруг которой будут построены более мелкие и более специализированные модели. Так, свежая GPT-модель (вероятно, речь о GPT-4o) включает 16 отдельных нейросетей. NVIDIA уже адаптирует свои ускорители к архитектуре Mixture of Experts (MoE, набор экспертов), где процесс обработки запроса пользователя делится между несколькими специализированными «экспертными» нейросетями. GB200 NVL72, по словам Бака, идеально подходит для MoE благодаря множеству ускорителей связанных быстрым интерконнектом, каждый из которых может обрабатывать часть запроса и быстро делится ответом с другими.

29.06.2024 [21:18], Владимир Мироненко

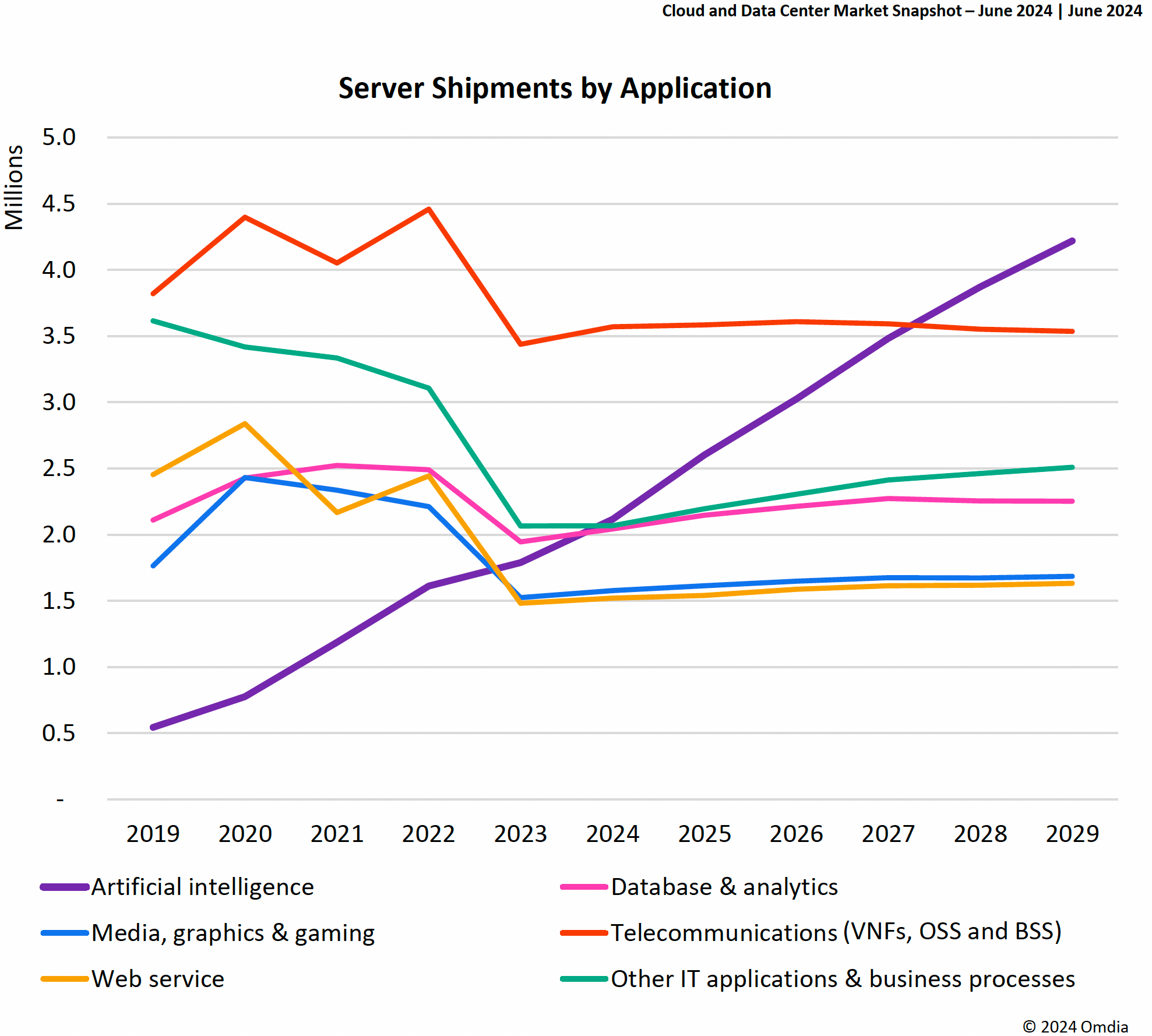

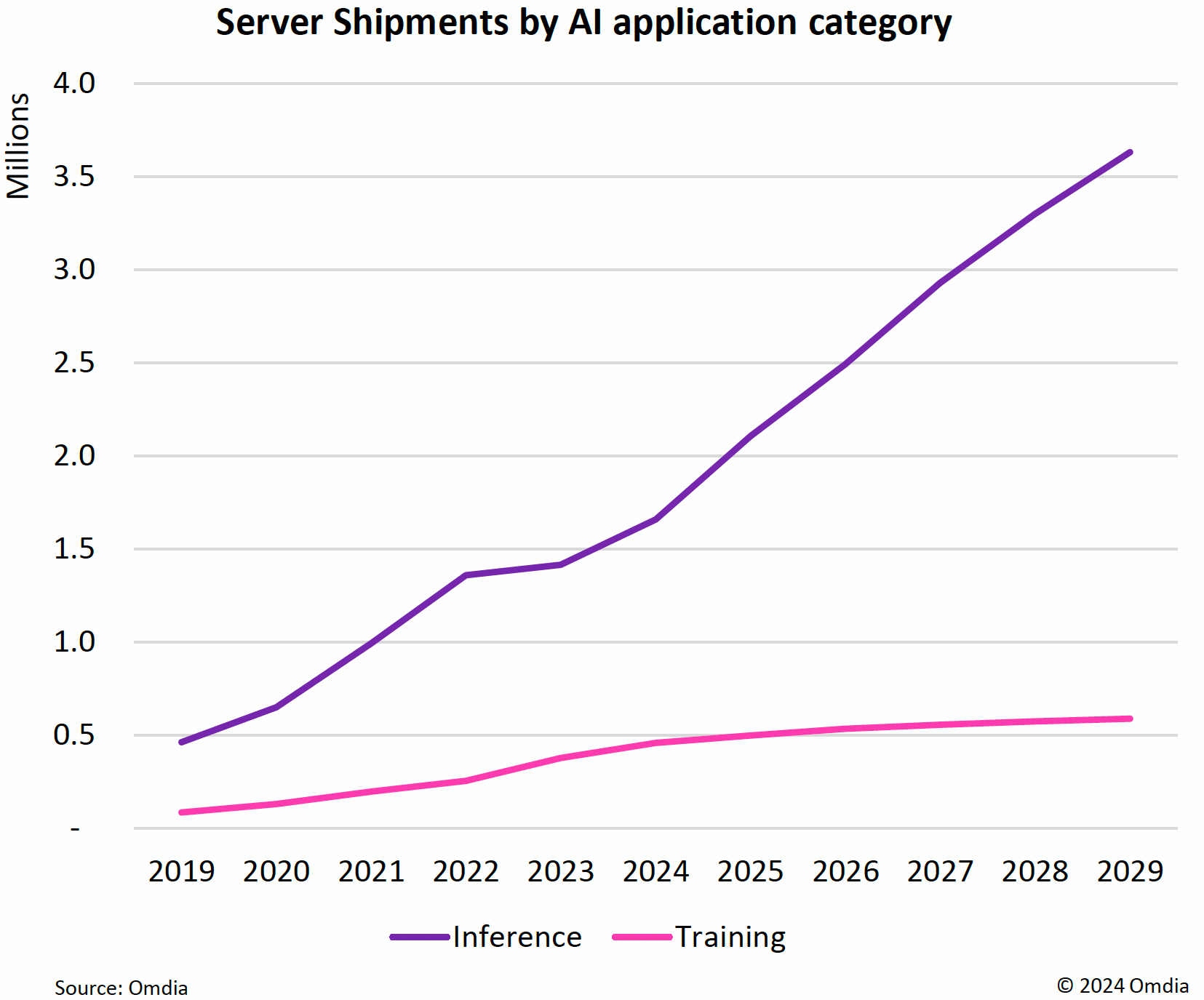

Omdia: ИИ-приложения станут основной нагрузкой в ЦОД и подстегнут рост расходов на серверыВ настоящее время ИИ является основным драйвером инвестиций в ЦОД, капитальные затраты на которые в этом году вырастут почти на 30 %, пишет The Register со ссылкой на исследование Omdia. Согласно прогнозу аналитиков, в течение нескольких лет ИИ станет основной серверной рабочей нагрузкой в ЦОД. Приложения ИИ являются наиболее быстрорастущей категорией среди нагрузок, исходя из количества развёртываемых в год серверов. Согласно данным Omdia, рост расходов на серверы в прошлом году полностью приходится на ИИ-оборудование. В 2024 году спрос на использование ИИ ускорил инвестиции в ЦОД — капитальные затраты, «подкреплённые корпоративными денежными резервами крупных гиперскейлеров», как ожидает Omdia, вырастут на 28,5 %. По подсчётам Omdia, продажи серверов в этом году вырастут на 74 % до $210 млрд с $121 млрд в 2023 году. В дальнейшем количество серверов для обучения ИИ будет расти примерно на 5 % в год до чуть менее 1 млн/год в 2029 году. А количество серверов для инференса будет расти со скоростью 17 % в год, и к 2029 году годовые поставки достигнут 4 млн шт. Это объясняется тем, что серверы для обучения ИИ в основном нужны небольшому количеству гиперскейлеров. Они сосредоточены на достижении максимальной эффективности своего ИИ-оборудования и у них нет потребности закупать много серверов.

Источник изображений: Omdia В Omdia считают, что обучение ИИ можно классифицировать как деятельность в области НИОКР, и поэтому, оно будет подлежать плановому распределению бюджета, то есть реинвестированию доли доходов. А количество серверов, необходимых для инференса, наоборот, будет расти по мере увеличения аудитории пользователей приложений ИИ. Как утверждают в Omdia, в основном в течение следующих пяти лет будут продолжать быстро расти продажи ИИ-серверов, а рост поставок других типов серверов будет значительно меньше.  Прогнозируется, что расходы на управление температурным режимом в ЦОД вырастут в 2024 году на 22 % год к году до $9,4 млрд. Побочным эффектом роста спроса на более мощное серверное оборудование стал бум внедрения СЖО. По прогнозам Omdia, общий доход от СЖО превысит к концу этого года отметку в $2 млрд, а к 2028 году будет больше $5 млрд. Доходы от инфраструктуры распределения электроэнергии в этом году впервые превысят $4 млрд, а доходы от источников бесперебойного питания вырастут на 10 % до $13 млрд.

26.06.2024 [08:32], Владимир Мироненко

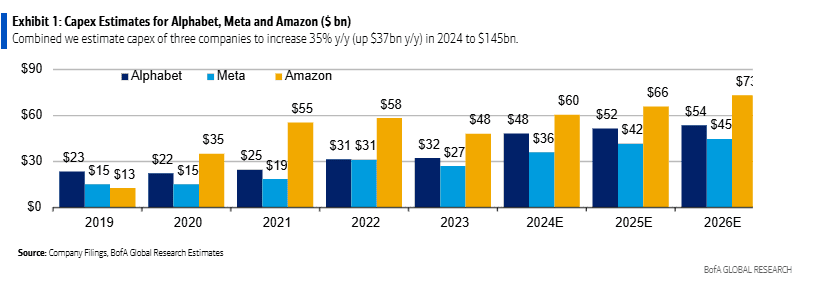

Данные стали «валютой» для ИИ, но для их обработки нужно немало реальной валютыВ эпоху ИИ данные рассматриваются как «валюта». Поэтому спрос на инструменты для интеграции, хранения и обработки данных становится растущим приоритетом среди предприятий, пишет IEEE ComSoc. Ожидается, что к 2025 году объём генерируемых в мире данных достигнет 180 Збайт по сравнению со 120 Збайт в 2023 году. И всё это потребует немало оборудования. Согласно оценкам BofA Global Research, средний размер наборов данных, необходимых для обучения моделей ИИ, увеличился с 5,9 млн записей в 2010 году до 750 млрд в 2023 году. В опросе BofA 150 IT-профессионалов в качестве ключевых вариантов использования ИИ были указаны потоковая обработка данных (44 %) и машинное обучение (37 %). Кроме того, ИИ подталкивает к переносу данных в облака. По оценкам Gartner, к 2027 году 74 % платформ управления данными будет развёрнуто в облаках по сравнению с 60 % в 2023 году. Затраты на инфраструктурное ПО для работы с данными представляют собой главную статью расходов ИТ-отделов. По оценкам участников опроса, на такое ПО приходится 35 % от общих расходов на ИТ. При этом ожидается, что бюджеты вырастут на 9 % в течение следующих 12 месяцев. Публичные облака вошли в тройку лидеров среди поставщиков таких решений. Они же получают и немало выручки. Согласно подсчётам BofA, оборот индустрии инфраструктурного ПО (хранилища и озёра, работа с неструктурированными данными и т. д.) в настоящее время составляет около $96 млрд, и он может вырасти до $153 млрд в 2028 году.

Источник изображения: BofA Global Research Что касается «железа», то BofA прогнозирует стремительное увеличение капитальных затрат у Amazon, Alphabet/Google и Meta/Facebook — в 2024 году они вырастут на 43 % в годовом исчислении до $145 млрд. Большая часть увеличения придётся на серверы и оборудование:

Также исследователи отметили, что Meta✴ лидирует по соотношению капвложений и выручки (% от выручки), и с 2022 года компания постоянно наращивает капитальные затраты на ИИ (собственный суперкомпьютер, LLM и т. д.). Расходы Meta✴ по объёму сравнимы с расходами более крупных гиперскейлеров. Одним из возможных результатов может быть появления нового облачного решения для рекламодателей.

11.06.2024 [15:50], Руслан Авдеев

Amazon, Google и Microsoft готовы построить собственные ЛЭП, чтобы не лишиться ЦОД в ДублинеАмериканские гиперскейлеры призывают ирландское правительство позволить строить собственные частные линии электропередач. Datacenter Dynamics сообщает, что такие энергетические магистрали свяжут дата-центры с объектами возобновляемой энергетики. Благодаря этому можно будет вновь строить дата-центры близ ирландской столицы. Фактически в районе «Большого Дублина» действует мораторий на строительство новых кампусов ЦОД. Государственный оператор энергосетей EirGrid заявил, что пока не будет принимать заявки на подключение новых объектов соответствующего типа до 2028 года. В Ирландии, как и в Нидерландах, больше не рады гиперскейлерам. Но если верить последним сведения, Google, Amazon и Microsoft намерены добиться от властей разрешения напрямую связать свои дата-центры с солнечными и ветряными электростанциями. Компании уверены, что это снизит нагрузку на уже существующие линии в Дублине. Пока же строить линии электропередач в Ирландии имеет право лишь государственная структура Electricity Supply Board (ESB), но гиперскейлеры уверены, что у них получится сделать то же самое дешевле и быстрее.

Источник изображения: Gabriel Ramos/unsplash.com После начала публичных слушаний в прошлом году ирландское правительство пообещало обнародовать политику относительно частных ЛЭП ещё в I квартале 2024 года, но так и не сделало этого. Пока действует мораторий, компании ищут альтернативы. Так, Microsoft и Vantage предпочли построить собственные ТЭС на территории своих кампусов. Изучаются и возможность питания от топливных ячеек и создания энергохранилищ. В соседней Великобритании энергокомпания Octopus, по слухам, построит собственные мачты линий электропередач, чтобы помочь расширить местные электросети. Провайдер уже ведёт переговоры с регулятором Ofgem и надеется, что оператор National Grid откажется от монополии в Англии и Уэльсе.

22.05.2024 [21:45], Руслан Авдеев

Google обогнала AMD на рынке процессоров для ЦОД и вот-вот догонит Intel

cpu

google

google cloud platform

hardware

techinsights

tpu

анализ рынка

гиперскейлер

ии

облако

ускоритель

цод

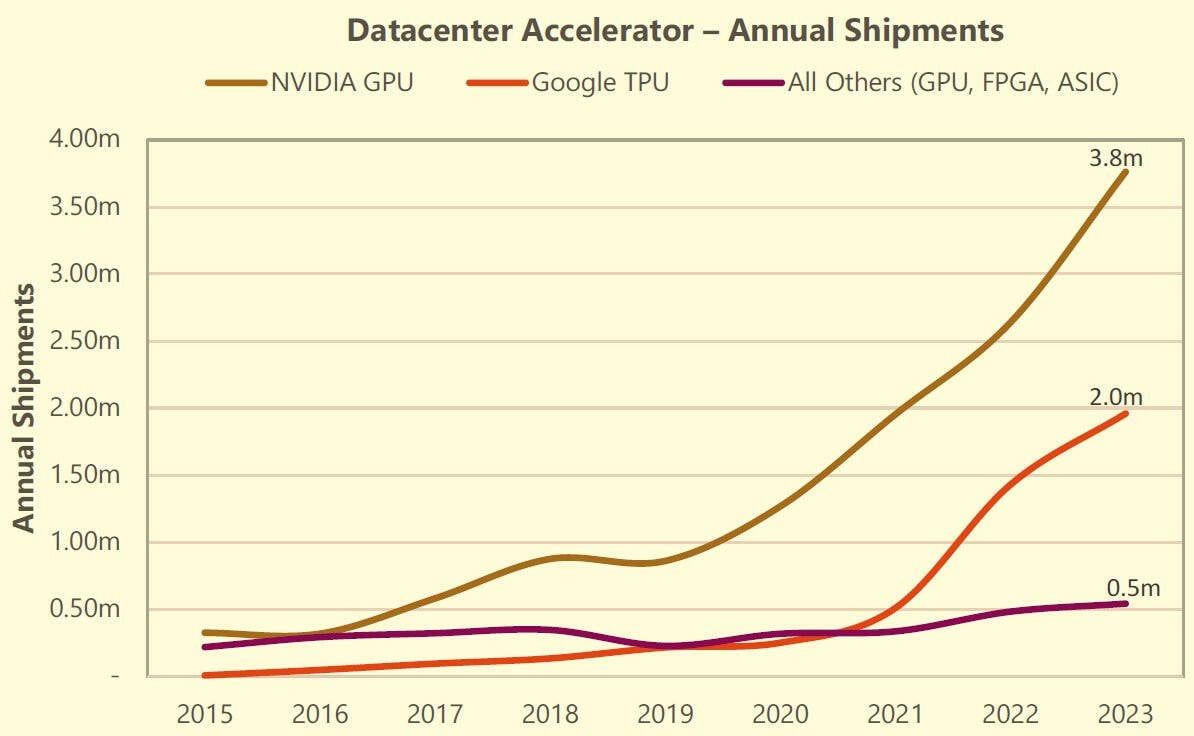

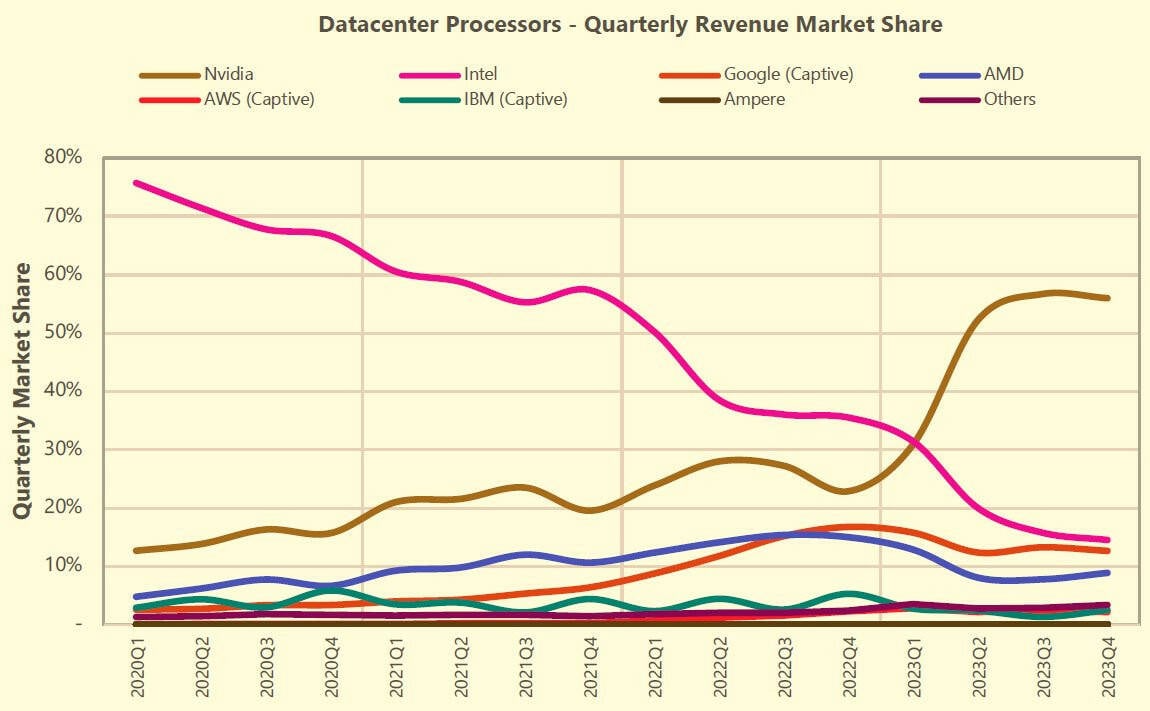

В прошлом месяце компания Google анонсировала долгожданный серверный CPU на архитектуре Arm. Впрочем, как сообщает The Register, она уже оказалась третьей на рынке процессоров для ЦОД (сюда входят не только CPU, но и GPU, TPU и иные ускорители). Согласно отчёту TechInsights, компания теперь уступает только NVIDIA и Intel и давно обогнала AMD.

Источник изображения: Google Как и другие крупные облачные операторы, IT-гигант выпускает собственные чипы TPU, шестое поколение которых было представлено на прошлой неделе. Хотя на сторону их не продают, компания заказывает огромные партии TPU для оснащения собственных ЦОД — только в прошлом году речь шла о 2 млн штук. Ключевым партнёром Google в создании кастомного «кремния» является Broadcom. Поставки TPU нарастают с каждым поколением, следуя за ростом самой компании. После премьеры TPU v4 в 2021 году в связи с развитием больших языковых моделей (LLM) объём полупроводникового бизнеса Google значительно вырос. TPU применяются компанией для внутренних задач, а ускорители NVIDIA — для облака. В TechInsights считают, что на сегодняшний день у Google имеется крупнейшая в отрасли база установленных ИИ-ускорителей и самая масштабная ИИ-инфраструктура.

Источник изображения: TechInsights В прошлом году на серверным рынке произошла «масштабная коррекция запасов» — гиперскейлеры увеличили срок службы оборудования, отложив замену серверов общего назначения и повысив капитальные затраты на ИИ-серверы и ускорители NVIDIA. Аналитики Omdia говорят о таких тенденциях на рынке что в прошлом, что в начале этого года. В TechInsights считают, что по итогам I квартала 2024 года Google сможет догнать или даже перегнать Intel по доле на этом рынке. Конечно, Google — не единственная облачная компания, разрабатывающая собственные чипы. Microsoft работает над серверным CPU Azure Cobalt и ИИ-ускорителями Maia 100. AWS и вовсе годами использует собственные Arm-процессоры Graviton и ИИ-ускорители серий Trainium и Inferentia. В прошлогоднем докладе Bernstein Research сообщалось, что архитектуру Arm используют уже около 10 % серверов по всему миру, а более 50 % из них внедряется AWS. Softbank в начале 2023 года говорила о том, что Arm захватила 5 % облачного рынка.

Источник изображения: TechInsights Впрочем, с появлением процессоров TPU V5e и TPU V5p решения Google будут использоваться всё шире из-за «взрывного роста» больших языковых моделей вроде Gemini. В 2024 году у Google появится Arm-процессор Axion. И его внедрение, по мнению TechInsights, будет происходить намного быстрее, чем Graviton, поскольку у Google уже имеется программная инфраструктура для такого чипа. Всё это необходимо компании, чтобы идти в ногу с AWS, Microsoft и, в меньшей степени, Alibaba. При этом в докладе упоминается, что рынок полупроводников для ЦОД быстро меняется — раньше на нём доминировала Intel с архитектурой x86. Теперь его структура определяется потребностями ИИ-систем. |

|