Материалы по тегу: прогноз

|

28.01.2025 [18:40], Владимир Мироненко

«Рынки ошибаются»: DeepSeek не угрожает NVIDIA и другим американским IT-гигантам

deepseek

fortune

hardware

nvidia

анализ рынка

ии

инференс

китай

прогноз

санкции

сша

ускоритель

финансы

Рост популярности ИИ-технологий способствовал росту рыночной стоимости NVIDIA выше $3 трлн. Однако её акции обрушились в понедельник на 17 %, вызвав падение рыночной стоимости компании почти на $600 млрд, после анонса китайским стартапом DeepSeek ИИ-моделей V3 и R1, способных соперничать с лучшими моделями любой американской компании, хотя и были обучены за малую часть стоимости на менее продвинутых чипах NVIDIA H800 и A100, пишет Fortune. Также в начале недели приложение AI Assistant стартапа DeepSeek вышло на первое место в рейтинге самых популярных бесплатных приложений в интернет-магазине в Apple App Store в США, опередив ИИ-чат-бот ChatGPT от OpenAI. Более того, модель DeepSeek R1, призванная бросить вызов модели «рассуждений» OpenAI o1, можно запустить на рабочей станции, а не в ЦОД. Поскольку мощные ускорители NVIDIA являются одной из самых больших статей расходов на разработку самых передовых моделей ИИ, инвесторы начали пересматривать свои представления относительно вложений в ИИ-бизнес. Да, DeepSeek явно потряс рынок ИИ, однако разговоры о крахе NVIDIA могут быть преждевременными, равно как и заявления о том, что успех DeepSeek означает, что США следует отказаться от политики, направленной на ограничение доступа Китая к самым передовым ИИ-чипам, предупреждают аналитики Fortune. DeepSeek утверждает, что использует 10 тыс. ускорителей NVIDIA A100, а также чипы H800, что на порядок меньше, чем используют американские компании для обучения своих самых передовых ИИ-моделей. Например, Xai Илона Маска (Elon Musk) построила вычислительный кластер Colossus в Теннесси на базе 100 тыс. ускорителей NVIDIA H100, его планирует расширить до 1 млн чипов.

Источник изображения: Heather Wilde / Unsplash Это дало повод некоторым экспертам утверждать, что введение ограничений США подстегнуло инновации в Китае. В Fortune считают такие умозаключения недальновидными и утверждают, что влияние DeepSeek может, как это ни парадоксально звучит на первый взгляд, увеличить спрос на передовые чипы ИИ — как NVIDIA, так и её конкурентов. Причина отчасти заключена в феномене, известном как парадокс Джевонса (Jevons Paradox). Парадокс Джевонса, также известный как эффект отскока, назван в честь британского экономиста XIX века Уильяма Стэнли Джевонса (William Stanley Jevons), который заметил: когда технический прогресс делает использование ресурса более эффективным, общее потребление этого ресурса имеет тенденцию к увеличению. Это имеет смысл, если спрос на что-либо относительно эластичен — снижающаяся из-за повышения эффективности цена создаёт ещё больший спрос на продукт. Одной из причин слабого внедрения ИИ-моделей в крупных организациях была их дороговизна. Это особенно касалось новых «рассуждающих» моделей, таких как o1 от OpenAI. Модели DeepSeek гораздо дешевле конкурентов в эксплуатации, так что теперь компании могут позволить себе развёртывать их для многих сценариев использования. В масштабах отрасли это может привести к резкому росту спроса на вычислительную мощность. В понедельник гендиректор Microsoft Сатья Наделла (Satya Nadella) и бывший гендиректор Intel Пэт Гелсингер (Pat Gelsinger) указали на это в сообщениях в социальных сетях. Наделла напрямую сослался на парадокс Джевонса, в то время как Гелсингер сказал, что «вычисления подчиняются» тому, что он назвал «законом газа». «Если сделать его значительно дешевле, рынок для него расширится… это сделает ИИ гораздо более широко распространенным, — написал он. — Рынки ошибаются».

Источник изображения: Mark Daynes / Unsplash В Fortune задались вопросом: «Какая именно вычислительная мощность потребуется?». Топовые ускорители NVIDIA оптимизированы для обучения крупнейших больших языковых моделей (LLM), таких как GPT-4 от OpenAI или Claude 3-Opus от Anthropic. Для инференса чипы NVIDIA меньше подходят, чем изделия конкурентов, включая AMD и, например, Groq, чипы которых позволяют исполнять ИИ-нагрузки быстрее и намного эффективнее. Google и Amazon также создают свои собственные чипы ИИ, некоторые из которых оптимизированы для инференса. NVIDIA сейчас занимает более 80 % рынка ИИ-вычислений на базе ЦОД (если исключить кастомные ASIC облачных провайдеров, её доля может составить до 98 %) и вряд ли утратит доминирование быстро или полностью, отметили в Fortune. Ёе ускорители также могут использоваться для инференса, а программная платформа CUDA имеет большое и лояльное сообщество разработчиков, которое вряд ли откажется от него в одночасье. Если общий спрос на ИИ-чипы увеличится из-за парадокса Джевонса, общие доходы NVIDIA всё равно смогут вырасти даже при падении доли на рынке из-за увеличившегося рынка. Ещё одна причина, по которой спрос на передовые ИИ-чипы, вероятно, продолжит рост, связана с особенностями работы моделей рассуждений, таких как R1. В то время как способности предыдущих типов LLM росли по мере увеличения доступной вычислительной мощности во время обучения, то модели рассуждений зависят от вычислительных ресурсов во время инференса — чем их больше, тем лучше ответы.

Источник изображения: Kayla Kozlowski / Unsplash Запустив R1 на ноутбуке, можно получить хороший ответ на сложный математический вопрос, скажем, через час, в то время как при использовании ускорителей в облаке на тот же ответ уйдут считанные секунды. Для многих бизнес-приложений задержка или время, необходимое модели для ответа, имеет большое значение. И чтобы сократить время выполнения задачи, по-прежнему будут нужны передовые ИИ-ускорители. Кроме того, многие эксперты сомневаются в правдивости заявления DeepSeek о том, что её модель V3 была обучена примерно на 2048 урезанных ускорителях NVIDIA H800 или что её модель R1 была обучена на столь малом количестве чипов. Александр Ван (Alexandr Wang), генеральный директор Scale AI, сообщил в интервью CNBC, что, по его данным, DeepSeek тайно получила доступ к кластеру из 50 тыс. ускорителей H100. Также известно, что хедж-фонд HighFlyer, которому принадлежит DeepSeek, успел закупить до введения санкций значительное количество менее производительных ускорителей NVIDIA. Так что вполне возможно, что NVIDIA находится в лучшем положении, чем предполагают паникующие инвесторы, и что проблема с экспортным контролем США заключается не в политике, а в её реализации, подытожили аналитики Fortune.

23.01.2025 [13:00], Сергей Карасёв

Gartner: затраты на ЦОД в мире в 2024 году подскочили на 40 % и достигли $330 млрдКомпания Gartner обнародовала результаты исследования мирового IT-рынка в 2024 году: затраты в годовом исчислении поднялись на 7,7 %, достигнув $5,1 трлн. В 2025 году, как полагают аналитики, рост отрасли ускорится на фоне стремительного внедрения технологий ИИ. В обзоре учитываются расходы на дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. Говорится, что сегмент ЦОД в 2024 году показал максимальный рост — плюс 39,4 % по сравнению с 2023-м: затраты достигли $329,1 млрд. ПО корпоративного класса принесло почти $1,1 трлн, что на 12,0 % больше по сравнению с 2023 годом. Затраты на электронные устройства увеличились в годовом исчислении на 6,0 %, достигнув $734,2 млрд. IT-сервисы обеспечили выручку в размере $1,6 трлн с ростом на 5,6 % год к году. Телекоммуникационные сервисы принесли $1,4 трлн, что на 2,3 % больше по сравнению с 2023-м.

Источник изображения: unsplash.com / Tyler Аналитики говорят о высоком спросе на серверы, предназначенные для задач ИИ. Согласно прогнозам, к 2028 году гиперскейлеры будут эксплуатировать такие машины на общую сумму в $1 трлн. Gartner полагает, что в 2025 году объём глобального IT-рынка увеличится на 9,8 % по сравнению с 2024-м и достигнет $5,6 трлн. Наибольший рост ожидается в сегменте дата-центров: здесь затраты, по мнению экспертов, поднимутся на 23,2 % — до $405,5 млрд. ПО корпоративного класса обеспечит выручку на уровне $1,2 трлн при росте на 14,2 % в годовом исчислении. Электронные устройства принесут $810,2 млрд — плюс 10,4 % по отношению к 2024 году. На IT-сервисы и телекоммуникационные сервисы придётся соответственно $1,7 трлн и более $1,4 трлн с ростом на 9,0 % и 3,8 % год к году.

21.01.2025 [09:11], Руслан Авдеев

Рост ИИ ЦОД может сделать невозможным достижение нулевых выбросов в запланированные срокиИндустрию ЦОД в 2025 году будет буквально лихорадить. Развитие ИИ грозит невыполнением обязательств, взятых операторами относительно достижения целей устойчивого развития. Более того, власти, вероятно, столкнутся с враждебностью общественности, выступающей против новых ИИ-проектов, сообщает Uptime Institute. Необходимо будет пересмотреть и способы доставки и распределения электроэнергии. Соответствующие прогнозы Uptime Institute связаны с ростом спроса на дата-центры из-за бума ИИ-технологий и связанных с ними облачных сервисов. Аналитики предполагают, что ресурсоёмкость новых ЦОД и их выбросы парниковых газов приведут к усилению сопротивления людей, проживающих вблизи дата-центров. Это приведёт к противостоянию с властями, которых обычно интересует экономические выгода от ЦОД. Ещё одной проблемной темой является использование воды и земли дата-центрами. При этом ЦОД зависимы от налоговых льгот и предоставляют довольно мало рабочих мест, поэтому местные жители и экоактивисты вряд ли будут их развитию. В Uptime Institute напоминают, что многие правительства установили цели по ограничению выбросов парниковых газов до нуля, но допускают, что бум ИИ почти наверняка сделает эти цели недостижимыми. При этом власти, похоже, убеждены в экономической целесообразности развития ИИ. Свежим примером является эпохальный план Великобритании, объявившей о намерении превратиться в ИИ-сверхдержаву.

Источник изображения: Patrick Hendry/unsplash.com Также аналитики прогнозируют, что ЦОД придётся активно участвовать в управлении энергосетями из-за растущего спроса на электричество. Им наверняка придётся более тесно сотрудничать с коммунальными компаниями, а в худшем случае самим добывать и хранить электроэнергию и быть готовыми поделиться её. Так, Microsoft внедрила в кампусе ЦОД в Дублине «интерактивные» ИБП, энергию из которых можно отдавать в общую сеть, что поможет компенсировать колебания поставок энергии из возобновляемых источников. Там же строится частная газовая электростанция. Вероятно, так будут поступать многие операторы, по запросу отдавая электроэнергию в общие сети. В целом, как прогнозируют в Uptime Institute, сектору придётся перестраиваться из-за потребностей ИИ-инфраструктуры. Плотность уже превышает 40 кВт на стойку, а суперускорители NVIDIA GB200 NVL72 и вовсе требуют 120 кВт. Рост плотности и ёмкости создаёт проблемы в инфраструктуре управления питанием. Без пересмотра архитектуры многие ЦОД могут превратиться в подстанции или электростанции, построенные возле относительно небольших кампусов. Поэтому придётся переходить к новым топологиям распределения энергии и принимать другие меры, на что потребуется время. 2025 году может стать поворотным, поскольку новые инвестиции позволят сделать реформы возможными.

Источник изображения: NIKLAS LINIGER/unspalsh.com Также Uptime Institute прогнозирует, что ИИ-модели станут всё чаще обучать в облаках, а компании будут арендовать ресурсы вместо закупки собственного вычислительного оборудования. Некоторые эксперты, впрочем, подвергают целесообразность развёртывания крупных ИИ-моделей в облаке сомнению — в Canalys, например, уверены, что бизнес обратится к поставщикам колокейшн-услуг и специализированных операторов вроде CoreWeave. В целом операторы ЦОД, по мнению экспертов, начнут уделять больше внимания ускорителям не от NVIDIA. Предполагется, что рынок ИИ-решений в 2025 году станет более разнообразным. Кроме того, инфреренс требует намного меньше ресурсов, чем обучение моделей, поэтому тут вполне сгодится продукция, например, Cerebras и SambaNova. В Uptime Institute заключили, что 2025 год станет проверкой компетенции операторов ЦОД и их способности ориентироваться в новых вызовах, связанных с ИИ. Нужно будет не только справляться с новыми задачами, но и добиваться целей устойчивого развития. Совместить это будет очень непросто.

20.01.2025 [23:33], Руслан Авдеев

Телеком-компании получат миллиарды долларов, сдав медные кабели на цветметТелекоммуникационные компании со всего мира, как ожидается, в следующие 15 лет получат более $10 млрд от продажи меди из переработанных кабелей. Предполагается, что они извлекут их из своих сетей на благо всего сектора, поскольку ожидается рост спроса на металл, сообщает The Financial Times. Согласно данным компании TXO, помогающей в переработке и сбыте металла, в 2025 году операторы получат от продажи меди $720 млн. Британская BT, скандинавские Telia и Telenor и австралийская Telstra уже нашли покупателей на металл. Отрасль переходит на оптоволоконные сети и беспроводные технологии, а операторы выиграют от роста цен на медь — S&P Global Commodity Insights прогнозирует цену порядка $12 тыс./т к 2035 году, тогда как сегодня речь идёт об $9 тыс. за тонну (в пике $11 тыс.). По словам Analysys Mason, извлечение некоторых кабелей не окупятся, но в целом потенциальная чистая единовременная прибыль должна составить десятки миллиардов долларов в мировом масштабе. По прогнозам горнодобывающей BHP, к 2050 году спрос на медь в мире вырастет на 70 % в сравнении с 2021 годом — дефицит создают энергетический переход и активное строительство электросетей. В TXO утверждают, что на момент всплеска спроса добывающие предприятия не смогут удовлетворить его, из-за чего возникнут дефицит поставок и вырастут цены.

Источник изображения: Johnny Briggs / Unsplash По данным СМИ, Telstra заработала за два финансовых года на продажах меди из кабелей AU$211 млн ($132 млн). BT сообщила о предварительной оплате за форвардную продажу в 2024 финансовом году и договорилась для начала на £105 млн ($129 млн) с перерабатывающей компанией EMR о помощи в извлечении и утилизации кабелей — к 2030 BT может заработать более £1,5 млрд ($2 млрд). Telia уже заработала более €25 млн ($26 млн) на продаже старых медных кабелей и намерена в 2025 году получить €2–3 млн ($2,08–3,12 млн). Telenor готовится продать около 250 т меди в 2025 году, что принесёт чуть более €1 млн ($1,04 млн) в рамках соглашения с одним из подрядчиков. В будущем компания намерена получить от продажи меди более €68 млн ($70,83 млн). Американская AT&T не так давно активно взялась за извлечение старых кабелей. С 2021 года она переработала более 32 тыс. т меди, а вырученные средства направила на развитие сети. Впрочем, в прошлом году компанию вынудили удалить десятки тонн кабеля в свинцовой оболочке из озера Тахо в США — экономический эффект от этих действий остаётся под вопросом, поскольку сама компания к очистке водоёма явно не стремилась. Конечно, для большинства операторов такие денежные поступления не имеют особого значения, а порой возиться со старыми кабелями нет смысла. Бельгийская Proximus объявила, что полученные от продажи меди суммы оказались незначительными из-за сопутствующих расходов на её извлечение из кабелей. Нидерландская KPN пробовала продавать медь в небольших количествах, но доставать проложенные под землёй кабели оказалось сложно и довольно дорого. Австралийская Macquarie отмечает, что очень много времени уходит на извлечение кабелей в соответствии со всеми нормами и правилами, а при переработке нужен индивидуальный подход для получения пригодного для продажи металла.

20.01.2025 [12:32], Сергей Карасёв

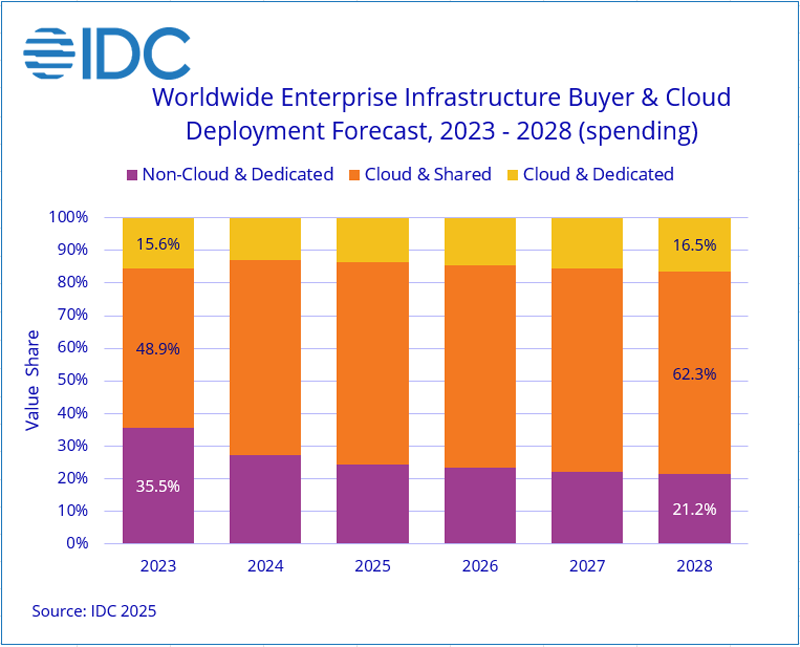

IDC: квартальные расходы на облачную инфраструктуру взлетели на 115 %Компания International Data Corporation (IDC) обнародовала результаты исследования мирового рынка облачных инфраструктур в III квартале 2024 года. Затраты в годовом исчислении взлетели на 115,3 %, достигнув $57,3 млрд. При этом необлачный сегмент показал рост на 28,6 % — до $19,6 млрд. Аналитики учитывает поставки серверов и СХД для выделенных и публичных облачных платформ. Расходы на публичную инфраструктуру в III квартале 2024 года достигли $47,9 млрд, увеличившись на 136,5 % по сравнению с тем же периодом в 2023-м. Сегменты выделенных систем показал рост на 47,6 % в годовом исчислении — до $9,3 млрд. При этом на публичные платформы пришлось 62,3 % от суммарных затрат.

Источник изображения: IDC С географической точки зрения рост в III четверти 2024 года показали практически все регионы. Самые высокие показатели зафиксированы в США и Китае — плюс 148,3 % и 100 % соответственно. В Азиатско-Тихоокеанском регионе (исключая Китай и Японию) отмечена прибавка в 90,3 % по сравнению с III кварталом 2023-го. Япония, Западная Европа, Канада и Латинская Америка продемонстрировали рост на 73,5 %, 40,1 %, 38,5 % и 34,8 % соответственно. На Ближнем Востоке и в Африке зарегистрирован рост на уровне 6,7 %. Отрицательная динамика зафиксирована только в Центральной и Восточной Европе — минус 1,7 % год к году. IDC прогнозирует, что в 2024 году расходы на облачные инфраструктуры в мировом масштабе вырастут на 74,3 % по сравнению с 2023-м, достигнув $192,0 млрд. В сегменте публичных облаков ожидается рост на 88,9 % в годовом исчислении — до $157,8 млрд. Выделенные облака, по мнению аналитиков IDC, покажут прибавку в 28,6 % — до $34,2 млрд. При этом необлачная инфраструктура, как прогнозируется, вырастет на 17,9 % — до $71,4 млрд долларов США. IDC прогнозирует, что в долгосрочной перспективе расходы на облачные инфраструктуры продемонстрируют показатель CAGR (среднегодовой темп роста в сложных процентах) на уровне 24,2 %: объём рынка к 2028 году достигнет $325,5 млрд. Расходы на публичные платформы составят 79,1 % от общей суммы: в данном сегменте величина CAGR ожидается в размере 25,2 % с результатом $257,4 млрд в 2028 году. Затраты на выделенные облака будут расти с величиной CAGR на уровне 20,7 %, достигнув $68,2 млрд. Расходы на необлачную инфраструктуру покажут значение CAGR в 7,6 % и достигнут $87,5 млрд к 2028 году.

17.01.2025 [15:02], Владимир Мироненко

Аналитики снизили рейтинг акций AMD из-за более низких ожиданий по продажам ускорителейАкции Advanced Micro Devices (AMD) могут потерять своё конкурентное преимущество, сообщил аналитик Wolfe Research Крис Касо (Chris Caso), понизив рейтинг акций производителя чипов с Buy (покупать) до Peer Perform (нейтральный), сообщает ресурс Barron's. Аналитик отметил, что после вчерашнего отчёта TSMC о прибыли выросли акции всех компаний по производству оборудования для изготовления пластин — Lam Research, KLA Corporation и Applied Materials. А у AMD, для которой TSMC производит чипы, такого же роста не наблюдалось. Наоборот, её акции упали в четверг на 1,3 % до $118,44. Понизив рейтинг акций AMD, Крис Касо также снял свою целевую цену в $210 за акцию, пояснив свой шаг более низкими, чем прогнозировалось, ожиданиями относительно доходов компании от производства ускорителей для ЦОД. Ускорители являются одним из ключевых продуктов AMD, и Касо утверждает, что бизнес компании по этому направлению «работает ниже ожиданий». Аналитик выразил мнение, что ситуация улучшится после выхода во II половине 2025 года ускорителей AMD Instinct MI350.

Источник изображения: AMD Ранее в этом месяце рейтинг AMD снизили Goldman Sachs и HSBC. Аналитики Goldman понизили свой рейтинг с «Покупать» (Buy) до «Нейтральный» (Peer Perform), сославшись на скромный рост продаж ускорителей для ЦОД на фоне жесткой конкуренции, в то время как команда HSBC понизила рейтинг AMD с «Покупать» (Buy) до «Сокращать позицию» (Reduce) из-за опасений, что акции могут упасть ещё ниже после трёхмесячного спада. Wolfe Research снизила прогнозы выручки и прибыли AMD за I квартал до $6,6 млрд и $0,80 на акцию соответственно, по сравнению с более ранними прогнозами выручки в $7,04 млрд и прибыли в $0,93 на акцию. Скорректированные цифры оказались ниже ожиданий Уолл-стрит в $7,04 млрд по выручке и $0,95 по прибыли на акцию. Компания тоже снизила свой годовой прогноз по выручке и прибыли до $29,9 млрд и $4,19 на акцию соответственно с предыдущих $33,6 млрд и $5,33 на акцию при консенсус-прогнозе аналитиков выручки в размере $32,3 млрд и прибыли в $5,02 на акцию.

14.01.2025 [18:03], Руслан Авдеев

JLL: мировой спрос на ЦОД будет расти, несмотря на дефицит доступной энергии

hardware

jll

анализ рынка

гиперскейлер

дефицит

ии

инвестиции

прогноз

сжо

строительство

цод

энергетика

Эксперты по недвижимости компании JLL прогнозируют в 2025 году стремительный рост мирового спроса на дата-центры, несмотря на ограничения поставок и энергоснабжения. Согласно имеющимся прогнозам, в 2025 году в мире начнут строить ещё 10 ГВт, а проекты на 7 ГВт будут уже готовы, сообщает JLL. Среднегодовой прирост рынка ожидается на уровне 15 % до 2027 года, а в пике — даже до 20 %. Это происходит несмотря на то, что рост опережает предложение, а на некоторых рынках энергетика развивается не так интенсивно, как хотелось бы потребителям. Основной причиной роста и расширения ЦОД называют экспансию ИИ во все сферы жизни. В основе революции в сфере ИИ, согласно мнению экспертов, лежит стремительное развитие полупроводниковых технологий. При этом ускорители потребляют всё больше энергии, и энергетическая плотность достигает 40–130 кВт на стойку. С новым поколением чипов этот показатель может вырасти и до 250 кВт. Из-за этого новым стандартом должно стать жидкостное охлаждение, в том числе иммерсионное. При этом подчёркивается, что хотя ИИ является основным драйвером роста, на его долю в 2030 году всё ещё будет приходиться менее 50 % спроса на ЦОД. Остальное придётся на облачные вычисления и хранение данных. Но даже ЦОД, не связанные напрямую с ИИ, способны выиграть от оптимизации энергопотребления и совершенствования других технологий. Более того, уже сам ИИ поможет повысить энергоэффективность ЦОД, увеличить срок работы оборудования и сократить время простоя с помощью предиктивного обслуживания.

Источник изображения: JLL Research Ожидается, что в следующие пять лет мировой спрос на электроэнергию для ЦОД удвоится, поэтому уже сейчас ищутся альтернативные энергетические решения. При этом на долю ЦОД придётся лишь около 2 % мирового потребления энергии. В отчёте отмечается, что многие ЦОД группируются территориально и места их компактного размещения неравномерно распределены в мире. В результате доля энергопотребления дата-центрами значительно выше в некоторых регионах. Тем временем атомная энергетика становится альтернативой традиционной в контексте ЦОД, особенно для ИИ- и HPC-проектов. Особенно активно в атомных проектах участвуют гиперскейлеры. Приоритетным для них является использование будущих SMR, коммерческие версии которых пока отсутствуют и, по оценкам JLL, вряд ли появятся до 2030 года.

Источник изображения: JLL Research ИИ-системы требуют немало энергии, поэтому рост интереса к SMR и атомной энергетике в целом вполне объясним. В 2024 году AWS и Microsoft заключили соглашения о выкупе энергии у крупных атомных электростанций, а Meta✴ объявила, что готова инвестировать средства в развитие атомной энергетики. Кроме того, Equinix, AWS и Google подписали контракты на питание ЦОД от SMR. Из-за нехватки электроэнергии, высокой доходности соответствующих проектов и растущего ажиотажа вокруг ИИ интерес инвесторов к ЦОД в 2025 году только вырастет. По оценкам JLL, в последние годы активность в сфере строительства ЦОД заметно выросла, в основном речь идёт о строительстве с нуля для одного конкретного арендатора.

Источник изображения: JLL Research Утверждается, что для выхода на рынок новых инвесторов существуют барьеры, основанные на объёме необходимого капитала и некоторых других особенностях рынка. Ожидается, что в 2025 году у основных инвесторов при этом будет много возможностей для рекапитализации продолжающихся строиться ЦОД для одного заказчика.

12.01.2025 [16:49], Владимир Мироненко

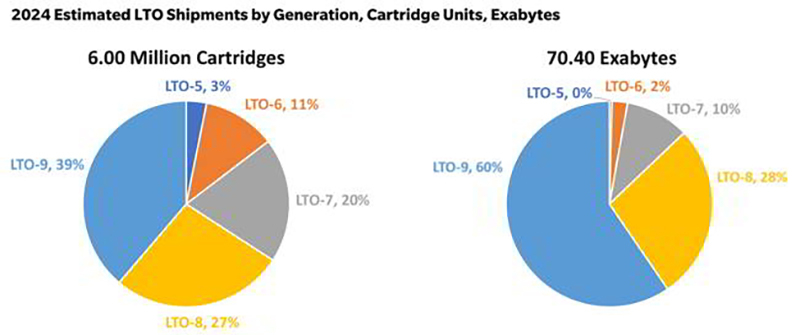

Trendfocus сообщила о росте спроса на ленточные накопители в 2024 году на 12 %Аналитическая фирма Trendfocus выпустила отчёт Trendfocus Tape and Archive Storage Service CQ3 ’24 Quarterly Update, согласно которому в 2024 году общий ожидаемый объём поставок ленточных накопителей составляет 77,94 Эбайт, что на 12 % превышает показатель 2023 года, передаёт StorageNewsletter. При этом поставки накопителей стандарта LTO вырастут на 13 %, а накопителей IBM — на 2 % в годовом исчислении. Рост спроса на такие хранилища информации последовал за увеличением спроса на другие технологии хранения, такие как HDD и NAND/SSD, используемые в ЦОД и на предприятиях.

Источник изображения: TrendFocus via StorageNewsletter Однако, в отличие от этих типов хранилищ, ленточные накопители смогли лучше пережить падение спроса на большинство типов хранилищ в 2023 году, сохранив объёмы поставок на прежнем уровне, отметили в Trendfocus. Как сообщалось в предыдущих отчетах Trendfocus, гиперскейлеры в основном перешли на использование картриджей LTO-9 с «сырой» ёмкостью 18 Тбайт, в то время как корпоративные заказчики в основном продолжают использовать накопители предыдущего поколения. У производителей вызывает опасение, что более медленный переход на новые поколения LTO за пределами облака, который будет сочетаться с более медленным ростом ёмкости у предприятий, приведёт к стагнации доходов. В связи с этими опасениями производители ленточных носителей повысили цены во II половине 2024 года. Влияние более высоких цен на конечный спрос остается неопределённым, и будет отслеживаться в 2025 году, сообщила Trendfocus.

12.01.2025 [14:17], Владимир Мироненко

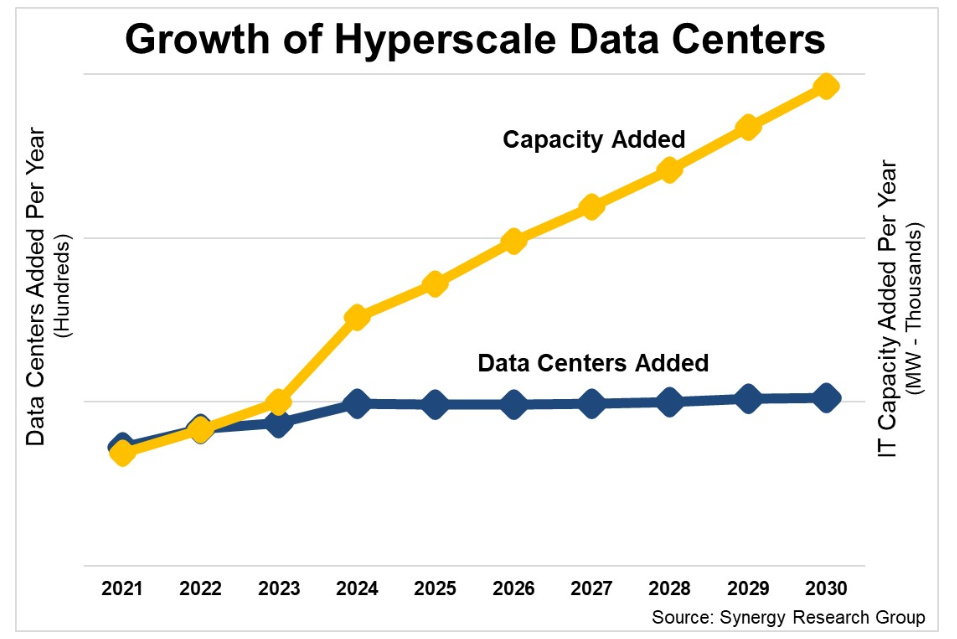

Благодаря генеративному ИИ мощность ЦОД гиперскейлеров утроится к 2030 годуСогласно прогнозу Synergy Research Group, средняя мощность ЦОД гиперскейлеров, которые запустят в течение следующих четырёх лет, будет почти вдвое превышать мощность действующих объектов. Критическая ИТ-нагрузка ЦОД гиперскейлеров росла и до этого, но технологии и сервисы генеративного ИИ, на работу которых требуется много энергии, усилили эту тенденцию. По мере увеличения средней ёмкости отдельных ЦОД количество действующих дата-центров гиперскейлеров тоже будет продолжать неуклонно расти. Также будет проводиться некоторая модернизация существующих ЦОД для повышения их мощности. В итоге мощность всех действующих ЦОД гиперскейлеров к 2030 году вырастет почти в три раза. Исследование основано на анализе площади дата-центров и операций 19 крупнейших мировых компаний в области облачных и интернет-сервисов, которые Synergy относит к гиперскейлерам. Сюда входят крупнейшие операторы SaaS, IaaS, PaaS, поисковики, социальные сети, сервисы электронной коммерции и игровые сервисы.

Источник изображения: Synergy Research Group К концу 2024 года эти компании имели 1103 действующих ЦОД по всему миру. Список будущих ЦОД включает ещё 497 объектов, принятых к учёту в прогнозной модели Synergy. «Количество действующих ЦОД гиперскейлеров продолжает неумолимо расти, удвоившись за последние пять лет», — сообщил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group, добавив, что ориентированная на GPU инфраструктура приведёт к удвоению ёмкости новых ЦОД гиперскейлеров.

10.01.2025 [08:20], Руслан Авдеев

Siemens: спрос на энергию со стороны ИИ ЦОД нормализуется, но «зелёных» источников всё равно на всех не хватитПо словам представителя Siemens Маттиаса Ребеллиуса (Matthias Rebellius), ИИ ЦОД не могут полагаться только на «зелёные» источники для удовлетворения своего спроса на электричество. Им придётся прибегнуть к помощи поставщиков других типов электроэнергии, сообщает The Wall Street Journal. Несмотря на то, что крупнейшие гиперскейлеры заключают долгосрочные соглашения о покупке возобновляемой энергии, Ребеллиус заявил, что это не решение для энергетических запросов сектора. По его словам, мир нуждается в новом плане по быстрому наращиванию генерирующих мощностей в короткие сроки. В 2024 году гиперскейлеры активно уделяли внимание атомной энергетике в качестве низкоуглеродной альтернативы ископаемому топливу. AWS и Microsoft заключили соглашения о выкупе энергии у крупных атомных электростанций. Кроме того, Equinix, AWS и Google подписали контракты питание от малых модульных реакторов (SMR). Впрочем, коммерческих SMR пока не существует, а внедрять их начнут не раньше 2030-х гг. При этом традиционная атомная энергетика доступна далеко не везде и не всем, поэтому она не сможет удовлетворить спрос на электричество в ближайшем будущем.

Источник изображения: American Public Power Association/unsplash.com В Siemens считают, что рост спроса на энергию в связи с развитием ИИ неизбежно нормализуется после текущей фазы быстрого роста. Ребеллиус утверждает, что ежегодного прироста на уровне 50 % ждать не придётся, хотя Siemens и другие компании всё же ожидают со стороны дата-центров двузначного роста в процентном выражении на энергии, что, впрочем, всё равно вдвое выше, чем на обычном инфраструктурном рынке. Чтобы удовлетворить спрос, энергетические компании в США используют все доступные источники энергии, а некоторые из них анонсировали, что отложат закрытие электростанций на ископаемом топливе или перезапустят уже закрытые в связи с беспрецедентным спросом. Некоторые операторы уже объявили, что в «ультракороткой перспективе» дата-центры могут полагаться на энергию газовых электростанций из-за высочайшего спроса на электричество. Это послужит своеобразным «мостиком» при переходе на низкоуглеродные источники энергии. Ранее в докладе S&P Global сообщалось, что спрос на природный газ для обеспечения энергией дата-центров в США может вырасти до 85 млн или даже 170 млн м3 в день для обеспечения потребностей ИИ. Кроме того, не так давно сообщалось о намерении запустить на территории старых атомных и классических электростанций в США новые реакторы. |

|