Материалы по тегу: прогноз

|

10.01.2025 [08:20], Руслан Авдеев

Siemens: спрос на энергию со стороны ИИ ЦОД нормализуется, но «зелёных» источников всё равно на всех не хватитПо словам представителя Siemens Маттиаса Ребеллиуса (Matthias Rebellius), ИИ ЦОД не могут полагаться только на «зелёные» источники для удовлетворения своего спроса на электричество. Им придётся прибегнуть к помощи поставщиков других типов электроэнергии, сообщает The Wall Street Journal. Несмотря на то, что крупнейшие гиперскейлеры заключают долгосрочные соглашения о покупке возобновляемой энергии, Ребеллиус заявил, что это не решение для энергетических запросов сектора. По его словам, мир нуждается в новом плане по быстрому наращиванию генерирующих мощностей в короткие сроки. В 2024 году гиперскейлеры активно уделяли внимание атомной энергетике в качестве низкоуглеродной альтернативы ископаемому топливу. AWS и Microsoft заключили соглашения о выкупе энергии у крупных атомных электростанций. Кроме того, Equinix, AWS и Google подписали контракты питание от малых модульных реакторов (SMR). Впрочем, коммерческих SMR пока не существует, а внедрять их начнут не раньше 2030-х гг. При этом традиционная атомная энергетика доступна далеко не везде и не всем, поэтому она не сможет удовлетворить спрос на электричество в ближайшем будущем.

Источник изображения: American Public Power Association/unsplash.com В Siemens считают, что рост спроса на энергию в связи с развитием ИИ неизбежно нормализуется после текущей фазы быстрого роста. Ребеллиус утверждает, что ежегодного прироста на уровне 50 % ждать не придётся, хотя Siemens и другие компании всё же ожидают со стороны дата-центров двузначного роста в процентном выражении на энергии, что, впрочем, всё равно вдвое выше, чем на обычном инфраструктурном рынке. Чтобы удовлетворить спрос, энергетические компании в США используют все доступные источники энергии, а некоторые из них анонсировали, что отложат закрытие электростанций на ископаемом топливе или перезапустят уже закрытые в связи с беспрецедентным спросом. Некоторые операторы уже объявили, что в «ультракороткой перспективе» дата-центры могут полагаться на энергию газовых электростанций из-за высочайшего спроса на электричество. Это послужит своеобразным «мостиком» при переходе на низкоуглеродные источники энергии. Ранее в докладе S&P Global сообщалось, что спрос на природный газ для обеспечения энергией дата-центров в США может вырасти до 85 млн или даже 170 млн м3 в день для обеспечения потребностей ИИ. Кроме того, не так давно сообщалось о намерении запустить на территории старых атомных и классических электростанций в США новые реакторы.

02.01.2025 [15:18], Владимир Мироненко

ИИ останется драйвером роста полупроводниковой отрасли в 2025 году, но политика США может принести сюрпризы

digitimes research

hardware

анализ рынка

ии

импортозамещение

китай

прогноз

производство

санкции

сервер

сша

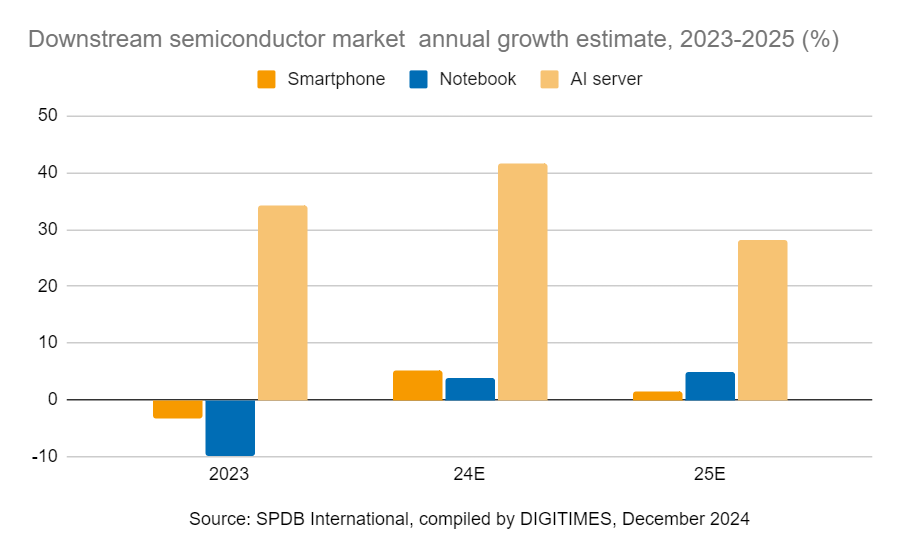

В 2025 году, как и в прошлом, ИИ по-прежнему будет драйвером роста индустрии полупроводников, стимулируя и без того повышенный спрос на производство микросхем. Однако с возвращением Дональда Трампа (Donald Trump) на пост президента США, на рынке возникнет потенциальная неопределённость, поскольку, судя по уже сделанным им заявлениям, политика его администрации может привести к инфляции и экономическому охлаждению, совпадая с прогнозируемым спадом в цикле рынка полупроводников, предупреждают в DIGITIMES Research. По оценкам World Semiconductor Trade Statistics (WSTS), в 2024 году мировой рынок полупроводников вырос в годовом исчислении на 19 %, а в 2025 году его рост может составить 11,2 %. Ключевым фактором этого роста остаётся ИИ. При этом секторы логических микросхем и микросхем памяти, связанные с ИИ, согласно прогнозу, покажут двузначный рост в процентах, тогда как в других сегментах полупроводников ожидается более скромный рост, исчисляемый однозначными числами. Ожидается, что ИИ-серверы покажут двузначный рост, в то время как в сегментах смартфонов и ноутбуков будет наблюдаться однозначный рост. Увеличение популярности генеративного ИИ будет стимулировать рост в технологическом секторе и укреплять динамику полупроводниковой промышленности. От этого тренда лидеры отрасли, включая TSMC и NVIDIA, могут значительно выиграть, поскольку являются ведущими производителями ИИ-ускорителей.

Прогноз роста полупроводникового рынка на 2023–2025 гг. (%) (Источник изображений: DIGITIMES) Аналитики DIGITIMES Research отметили, что в 2025 году циклические закономерности полупроводниковой промышленности остаются очевидными. Предыдущий подъём отрасли, наблюдавшийся с середины 2019 года до середины 2021 года, продолжался около 25 месяцев, что было обусловлено повышенным спросом на потребительскую электронику и ПК во время пандемии COVID-19, а также стремлением компаний пополнить запасы. Текущая фаза восстановления, стартовавшая во II квартале 2023 года, характеризуется ростом мировых продаж полупроводников год к году, чему будет способствовать рост спроса на ИИ-вычисления, подпитываемый использованием генеративного ИИ, а также возросшей потребностью в микросхемах памяти и электронике, в том числе в смартфонах и ПК. По словам DIGITIMES Research, спрос на ИИ-серверы продолжает расти, и сегмент ИИ-чипов для обучения и инференса в облаке демонстрирует быстрый рост. В то же время выполение ИИ-нагрузок проникает на периферию, что подпитывает спрос на потребительскую электронику, такую как смартфоны и ПК.

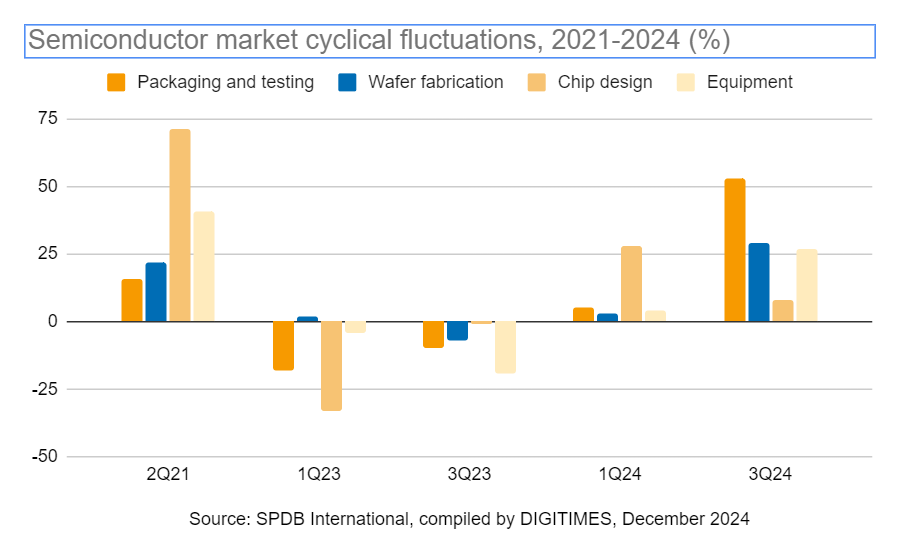

Циклические колебания полупроводникового рынка в 2021–2024 гг. (%) TSMC является главным бенефициаром роста спроса на микросхемы для ИИ. Ведущие производители ИИ-чипов — NVIDIA, AMD, Qualcomm и MediaTek — по прогнозам, сохранят в текущем году устойчивый рост производства ускорителей для обучения ИИ и мобильных SoC-продуктов. Аналитики отметили, что сохраняющаяся напряжённость во взаимоотношениях США и Китая создает геополитические риски, которые добавляют неопределённости в модель циклического развития полупроводниковой промышленности. Санкции США усилили стремление Поднебесной к достижению самодостаточности. Вместе с тем за последние два-три года мировые бренды значительно расширили литографические мощности в Китае, достигнув пика. Как ожидают в DIGITIMES Research, тренд на импортозамещение получит продолжение в Китае в 2025 году. Во всяком случае, китайские производители электроники всё чаще используют компоненты местного производства, стремясь свести к нулю влияние потенциальных торговых конфликтов. Отмечено, что такие европейские вендоры, как STMicroelectronics, NXP и Infineon, демонстрируют растущий интерес к изготовлению пластин на китайских заводах, что приносит пользу ключевым игрокам рынка, в том числе SMIC и Shanghai Huahong Group. Всё это приведёт в 2025 году к углублению локализации производства полупроводников в Китае.

19.12.2024 [17:05], Руслан Авдеев

Регулятор NERC: ИИ представляет угрозу для североамериканской электросетиСевероамериканская электросеть столкнулась с «критическими вызовами надёжности» — производители энергии не успевают поставлять её в необходимых объёмах, удовлетворяющих спрос ИИ ЦОД. Местный регулятор North American Electric Reliability Corporation (NERC) пришёл к выводу, что рост энергопотребления в следующем десятилетии наряду с закрытием угольных электростанций обеспечит невероятную нагрузку на электросети США и Канады, сообщает The Financial Times. Дефицит может вызвать отключения электричества в часы пиковых нагрузок в обеих странах. Ситуация только ухудшится из-за задержек с подключением к сети новых солнечных электростанций, энергохранилищ и гибридных ресурсов. Некоторые регионы США могут столкнуться с нехваткой энергии уже в следующем году, сообщается в докладе 2024 Long Term Reliability Assessment, посвящённом проблемам надёжности электроснабжения. По словам представителя NERC, наблюдается рост спроса на электричество, невиданный десятилетиями, причём темпы роста только увеличиваются. Доклад — последнее предупреждение о том, что невероятные запросы на электричество угрожают и без того работающей на износ электросети. Кроме того, в таких условиях крайне сложно осуществить энергетический переход на «зелёные» источники энергии.

Источник изображения: John Middelkoop/unspalsh.com Спрос на электричество в последнее время рос быстрее, чем в любой момент за последние два десятилетия на фоне стремительного строительства ЦОД для ИИ и криптомайнинга, а также массовой покупки электромобилей и тепловых насосов. В NERC сообщают, что в ближайшее десятилетие пиковый летний спрос вырастет на 132 ГВт или 15 %, хотя в прошлом году прогнозировался рост только на 80 ГВт. Пиковый зимний спрос увеличится на 149 ГВт или 18 % (против 92 ГВт, прогнозировавшихся ранее). NERC является некоммерческой структурой под надзором Федеральной комиссии по регулированию энергетики США. По оценкам Международного энергетического агентства, мировой спрос на электричество только со стороны ЦОД может достичь 1000 ТВт∙ч уже к 2026 году. Это вдвое выше, чем уровень 2022 года и эквивалентно энергопотреблению Германии.

Источник изображения: Paul Pastourmatzis/unsplash.com Крупные операторы ЦОД пытаются найти возможность удовлетворить спрос, а главным бенефициаром, похоже, станет атомная энергетика. При этом NERC предупреждает, что рост спроса будет совпадать по времени со сворачиванием энергетических проектов на ископаемом топливе — в следующие 10 лет будет выведено из эксплуатации мощностей на 115 ГВт. NERC предупреждает, что дефицит может привести к падению резервов мощностей ниже требуемых объёмов почти в каждом регионе. Например, оператор Midcontinent System Operator, отвечающий за электросети на Среднем Западе, может столкнуться с нехваткой энергии уже в следующем году. В результате, как утверждают в NERC, в следующие 10 лет большинство систем подачи энергии Северной Америки столкнутся с дефицитом надёжности электроснабжения в связи с ростом спроса на электричество и закрытия электростанций старых типов. В краткосрочной перспективе ожидается бум газовых электростанций. В янвере сообщалось, что потребление электроэнергии дата-центрами в США должно достигнуть 35 ГВт уже к концу текущего десятилетия, почти вдвое выше в сравнении с показателями 2022 года. Из-за ИИ-бума спрос на ЦОД высок на многих мировых рынках, но одной из главных проблем стала нехватка электричества — спрос на него на рынках ЦОД зачастую превышает предложение. В результате, например, в США спрос на ИИ и дефицит ёмкости уже взвинтили цены на аренду дата-центров.

09.12.2024 [23:27], Руслан Авдеев

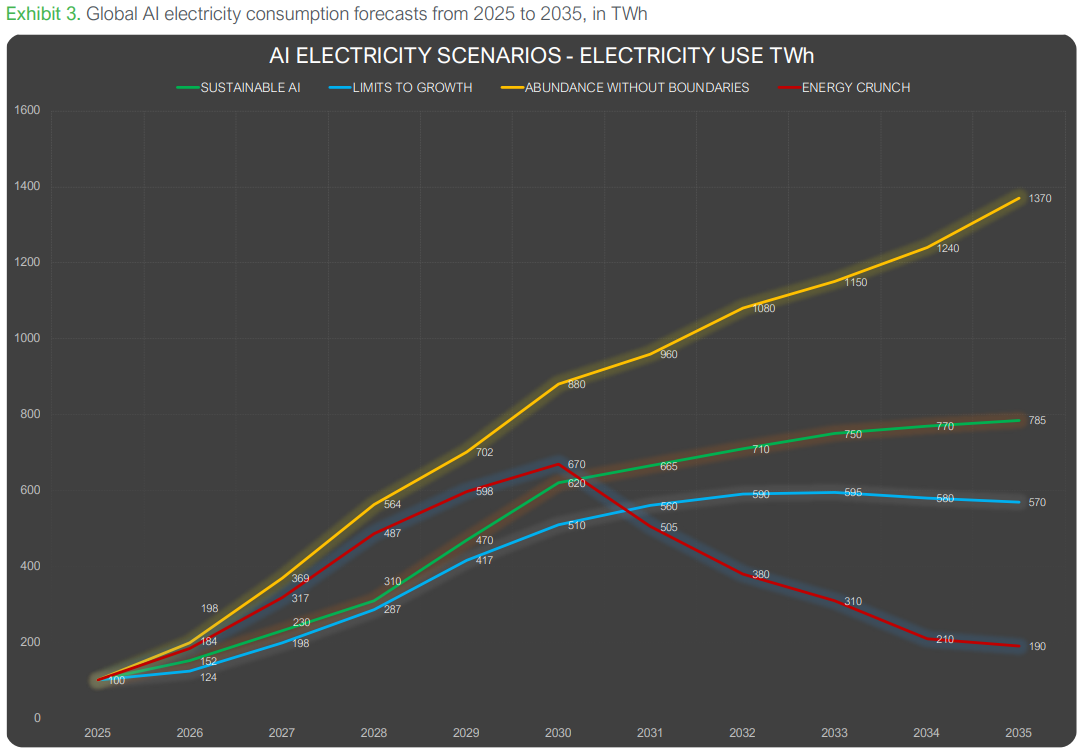

От изобилия до кризиса: Schneider Electric опубликовала прогнозы влияния ИИ на энергопотреблениеКомпания Schneider Electric опубликовала два доклада подведомственного Sustainability Research Institute (SRI), связанные с воздействием искусственного интеллекта (ИИ) на обеспечение экоустойчивости, в частности, на потребление электроэнергии, сообщает Inside HPC. Первый материал, Artificial Intelligence and Electricity: A System Dynamics Approach, изучает четыре возможных сценария развития потребления энергии в связи с ИИ в следующие десять лет. С учётом растущей обеспокоенности экспертов растущим потреблением ИИ-систем, представители SRI и Университета Твенте (Нидерланды) построили динамическую модель системы, предсказывающую различные сценарии спроса на электричество в связи с ИИ — это позволит разрабатывать стратегии устойчивого развития ИИ и схемы минимизации воздействия на окружающую среду в связи с его прогрессом. Эти сценарии не являются «предсказаниями» — скорее инструментами для понимания комплексных факторов, формирующих наше будущее: от действительно устойчивого развития ИИ до более радикальных вариантов будущего вплоть до энергетических кризисов вследствие эволюции ИИ-систем в начале 2030-х годов. Доклад также содержит рекомендации для законотворцев и лиц, принимающих решения, по выбору пути, сочетающем прогресс в области ИИ с экологической и энергетической устойчивостью.

Источник: Schneider Electric Второй доклад, AI-Powered HVAC in Educational Buildings: A Net Digital Impact Use Case, подготовленный SRI и Королевским мельбурнским технологическим институтом (RMIT), демонстрирует, каким образом управляемые ИИ системы отопления, вентиляции и кондиционирования воздуха (HVAC) могут повысить энергоэффективность зданий и способствовать охране окружающей среды. В докладе отмечается, что на HVAC приходится 35–65 % всего энергопотребления зданий. В ходе исследования изучались более 87 образовательных объектов в Стокгольме. С 2019 по 2023 годы было зафиксировало сокращение углеродных выбросов в CO2-эквиваленте на 64,8 тонн в год. Это примерно в 60 раз больше, чем углеродный след внедрённых в систему управления зданиями ИИ и IoT. Более того, точно такая же система в Бостоне (США) позволит снизить углеродные выбросы в семь раз в сравнении со Стокгольмом. Это показывает важность внедрения ИИ в окружениях, требующих усиленного отопления, охлаждения или кондиционирования воздуха. В ноябре сообщалось, что ИИ вообще и генеративный ИИ в частности привели к стремительному росту энергопотребления ЦОД — по прогнозам агентства Gartner, в следующие два года рост составит 160 %. В результате ожидается, что 40 % существующих ИИ ЦОД будут ограничены в энергоресурсах к 2027 году.

07.12.2024 [18:11], Руслан Авдеев

M1Cloud рассказала о тенденциях на облачном рынке России в уходящем годуВ 2024 году на облачном рынке России сформировался ряд трендов, которые будут определять развитие соответствующей сферы в ближайшие годы. Облачный провайдеров M1Cloud рассказал о ключевых изменениях рынка. По его словам, в 2024 году провайдеры продолжили наладку схем параллельного импорта серверов и СХД иностранных вендоров, благодаря чему сохранились темпы роста облачной инфраструктуры. А крупным компаниям удалось построить облачные сегменты на российском программном и аппаратном обеспечении. Вместе с тем усложнение цепочек поставок вызвало рост спроса на сервисы Bare Metal. Статистика M1Cloud показывает, что более 50 % российских компаний применяют облачные решения, а 30 % намерены дополнить их сервисами Bare Metal. Также в уходящем году отмечено увеличение инвестиций в облачные технологии, в особенности в готовые ИИ-сервисы мультиоблачные системы. Облака начинают интегрировать решения на базе ИИ и Big Data. На этом фоне отмечен рост стартапов, связанных с разработкой решений для облачных сервисов, обеспечения безопасности и управления данными. Сами провайдеры тоже развивают защитные инструменты, в том числе системы предотвращения утечек, а бизнес всё чаще локализует свою информацию в соответствии с требованиями российских законов. Мультиоблачный подход способствует развитию автоматизации и оркестрации.

Источник изображения: fran innocenti/unsplash.com По словам M1Cloud, крупные провайдеры уделяют внимание и развитию в регионах дата-центров и облачных ресурсов. Наконец, растёт количество образовательных программ, связанных с подготовкой специалистов в области облачных технологий, благодаря чему растёт и квалификация работающих в отрасли кадров. В целом российские облака приспосабливаются к текущей обстановке, из-за чего растёт спрос не только на IaaS, но и появляются решения, отвечающие специальным запросам бизнеса. В частности, развиваются отраслевые облачные платформы, сервисы для малых и средних предприятий, инструменты ИИ и ML, внедряются DevOps-подходы и CI/CD, облачные API и микросервисные архитектуры. Как ранее прогнозировала iKS-Consulting, к 2028 году российский рынок облачной инфраструктуры вырастет до 464 млрд руб., а к концу 2024 года может вырасти до 162 млрд руб. с 121,4 млрд руб. в прошлом году.

02.12.2024 [11:46], Сергей Карасёв

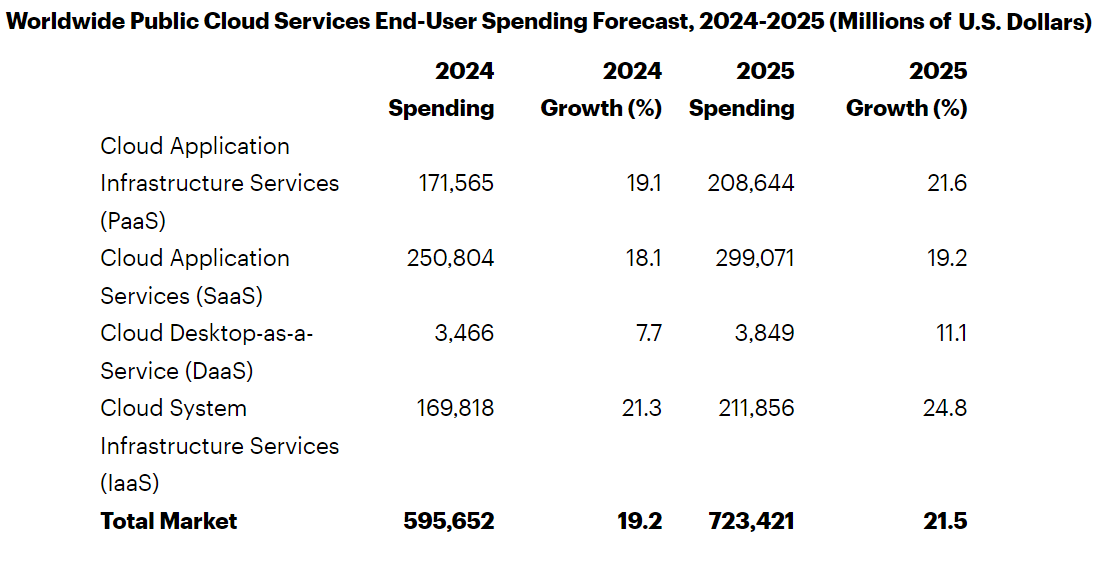

Gartner: затраты на публичные облака в мире в 2025 году достигнут $723 млрдКомпания Gartner обнародовала прогноз по мировому рынку публичных облачных услуг на 2025 год. Отрасль демонстрирует стремительный рост на фоне продолжающегося развития ИИ-приложений, включая генеративные сервисы. Аналитики учитывают затраты на платформы SaaS, IaaS и PaaS, а также DaaS (десктоп как сервис). По оценкам, в 2024-м объём отрасли достигнет $595,7 млрд, показав прибавку на уровне 19,2 % по отношению к предыдущему году. При этом наибольшую выручку обеспечит сектор SaaS — $250,8 млрд. Ещё приблизительно $171,6 млрд придётся на PaaS, около $169,8 млрд — на IaaS. Наименьший вклад внесёт DaaS-направление с расходами $3,5 млрд.

Источник изображения: Gartner В 2025 году, по мнению специалистов Gartner, отрасль продемонстрирует рост на 21,5 %: выручка поднимется до $723,4 млрд. Доминирующим сегментом останется SaaS с прибавкой на уровне 19,2 % в годовом исчислении и результатом примерно $299,1 млрд. Максимальные темпы роста прогнозируются в секторе IaaS — плюс 24,8 % год к году. В результате, выручка от этих услуг достигнет $211,9 млрд. Причём сегмент IaaS по денежным поступлениям опередит сферу PaaS, где выручка ожидается на уровне $208,6 млрд с ростом на 21,6 % по отношению к 2024-му. В области DaaS увеличение составит около 11,1 % — до $3,8 млрд. В Gartner также говорят о росте популярности концепции CIPS — Cloud Infrastructure and Platform Services. Речь идёт о полнофункциональной платформе, предоставляющей IaaS и PaaS в виде интегрированных облачных сервисов. Аналитики прогнозируют, что расходы конечных пользователей на CIPS поднимутся на 24,2 % в 2025 году и достигнут $301 млрд. Ожидается, что в 2025 году предложения CIPS составят 72 % суммарных затрат на IaaS и PaaS по сравнению с 70 % в 2022 году.

01.12.2024 [11:08], Сергей Карасёв

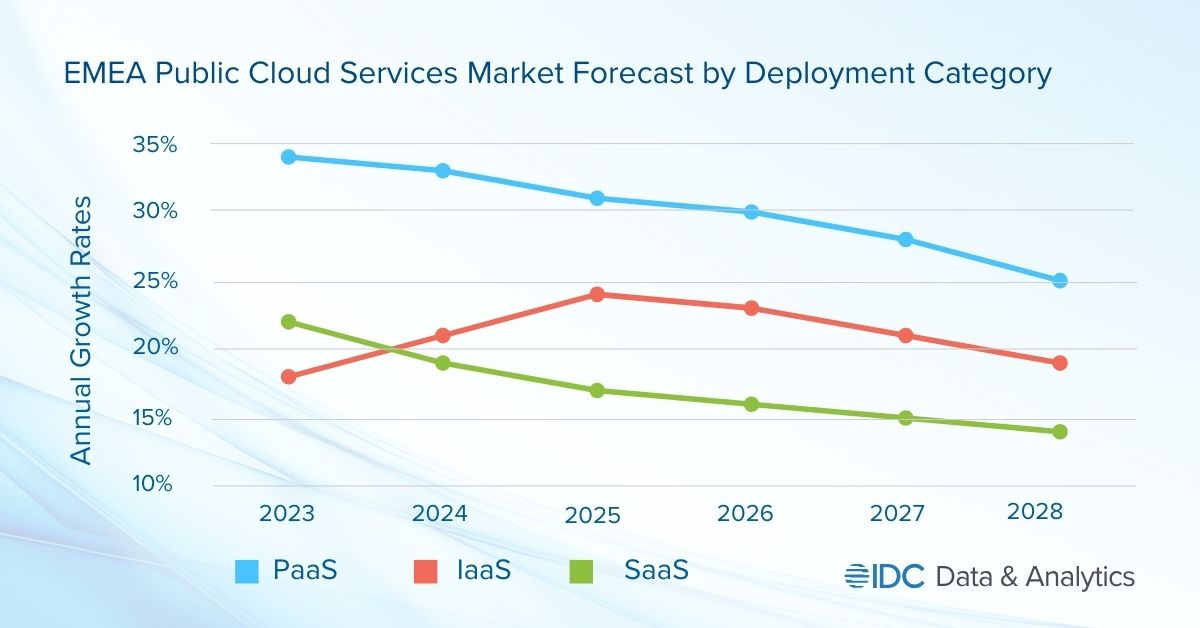

Объём рынка публичных облаков в регионе EMEA в 2024 году превысит $200 млрдКомпания International Data Corporation (IDC) обнародовала прогноз по рынку публичных облачных услуг в регионе EMEA, который включает Европу, Ближний Восток и Африку. Отрасль демонстрирует стремительный рост, что объясняется быстрым внедрением ИИ, в то числе сервисов генеративного ИИ, а также расширением инфраструктур ведущих облачных провайдеров. По оценкам, в 2024 году объём отрасли превысит $200 млрд, достигнув приблизительно $203 млрд. Аналитики IDC учитывают затраты в области публичных услуг SaaS, PaaS и IaaS. Первый из этих сегментов, который включает SaaS-приложения и SaaS-SIS (SaaS в области системных инфраструктур), обеспечивает наибольшую выручку — 64,4 % в общем объёме рынка ЕМЕА. Отмечается, что из-за своего размера и зрелости SaaS демонстрирует самые медленные темпы роста среди облачных услуг всех типов. Наиболее высокий показатель CAGR (среднегодовой темп роста в сложных процентах) прогнозируется в категории PaaS — 29,3 % в период 2023–2028 гг. В сегменте IaaS это значение ожидается на уровне 21,6 %.

Источник изображения: IDC С субрегиональной точки зрения Западная Европа доминирует на рынке EMEA с долей около 80 % в общем объёме рынка. Далее следуют Ближний Восток и Африка (MEA), а также Центральная и Восточная Европа (CEE). Основные инвестиции в сегменте публичных облаков приходятся на Германию, Великобританию, Францию и Италию. Ключевыми игроками в регионе являются Google, Amazon, Microsoft и Oracle. Аналитики IDC считают, что глобальные технологические компании продолжат вкладывать средства в ИИ, что обеспечит дальнейший рост рынка. Величина CAGR в регионе EMEA прогнозируется на уровне 20,0 %: таким образом, к 2028-му затраты могут подняться до $415,1 млрд.

28.11.2024 [16:21], Руслан Авдеев

DLA Piper: большинство инвесторов ждут роста вложений в ЦОД несмотря на проблемы с доступом к энергииХотя инвестиционные компании всё больше озабочены доступностью электроэнергии и надёжностью снабжения дата-центров, подавляющее большинство из них уверены, что вложения в сектор ЦОД будут расти в ближайшие годы из-за высокого спроса на ИИ и облачные технологии. Соответствующие данные предоставила юридическая компания DLA Piper, сообщает The Register. Операторы ЦОД всё чаще сталкиваются с дефицитом энергии при желании расширить инфраструктуру или построить новые объекты. Отчёт DLA Piper свидетельствует, что 98 % инвесторов-респондентов обеспокоены доступностью и надёжностью поставок электричества, но, тем не менее, ожидают дальнейшего роста финансирования проектов дата-центров, в том числе за счёт заёмных средств. Отчёт составлен на базе исследования, проводившегося компанией TMT Finance в прошлом квартале, которая опросила 176 топ-менеджеров из экосистемы ЦОД, в том числе из компаний, связанных с финансированием, консалтингом и непосредственно управлением. По мнению экспертов, в 2024 году рынок дата-центров составит около $300 млрд, а среднегодовой темп роста (CAGR) — 10 %. К 2029 году рынок вырастет до $483,15 млрд. Впрочем, некоторые отраслевые эксперты ожидают роста более чем на 50 % 97 % респондентов сообщили, что именно ИИ стал драйвером спроса на инфраструктуру ЦОД, в основном для систем машинного обучения и обработки естественного языка. Оставшиеся 3 % ожидают, что рост останется на прежнем уровне или даже упадёт.

Источник изображения: Vilmantas Bekesius / Unsplash В DLA Piper подчёркивают, что коммунальные компании США буквально завалены запросами на электроэнергию для участков, где планируется строить ЦОД, но многие запросы не смогут быть выполнены до 2030-х годов. От инвесторов в подобные объекты часто требуют крупных авансовых невозвратных платежей, а также юридических обязательств использовать эту энергию. Кроме того, застройщиков заставляют платить авансом за имеющую критическое значение инфраструктуру, такую как подстанции. Вполне вероятно, что подобные требования начнут распространяться и на другие регионы за пределами США. Недавно к схожим выводам пришла консалтинговая компания Bain & Company, предупредившая, что американским энергетикам нужно готовиться к буму ИИ ЦОД и заранее наращивать мощности, иначе в ближайшие годы спрос превысит предложение. Согласно некоторым другим прогнозам, к 2030 году расходы жителей США на электричество могут вырасти на 70 %, если не принять срочные меры по увеличению энергомощностей и развитию энергетической инфраструктуры. В DLA Piper описали некоторые стратегии решения энергетических проблем. В краткосрочной перспективе ожидается неизбежное нормирование мощностей, также упоминаются временные ограничения на количество новых проектов для эффективного управления доступными ресурсами. В качестве защиты от перебоев с поставками могут стать долгосрочные договоры с поставщиками коммунальных услуг.

Источник изображения: Joshua Hoehne / Unsplash В долгосрочной перспективе ожидаются инвестиции в дополнительные энергетические мощности для рынка ЦОД — та же атомная энергетика становится всё более популярной среди инвесторов. Достаточно вспомнить, что соответствующими проектами активно занимаются AWS, Microsoft, Google и Oracle. 70 % респондентов считают, что проблемы устойчивых поставок энергии и воды в ЦОД будут расти, как и внимание регуляторов к отрасли. Операторам и прочим заинтересованным сторонам необходимо рассмотреть возможность инвестиций в экотехнологии и прозрачные механизмы отчётности. Хотя отрасли, вероятно, грозит энергетический кризис, в отчёте упоминается, что перспективы для инвесторов и посредников «весьма благоприятны» благодаря устойчивому спросу на ИИ, облачные сервисы и сопутствующие технологии. При этом, как считают в компании, наличие достаточных и надёжных источников питания должно стать «глобальным приоритетом». О дефиците энергии эксперты заявляли неоднократно. Так, CBRE минувшим летом подчёркивала, что нехватка энергии ограничивает рост ЦОД, подстёгиваемый ИИ, а ещё в мае DigitalBridge объявила, что энергия для ЦОД закончится через два года. Некоторые готовы даже импортировать «зелёное» электричество. Наконец, в Gartner сообщали, что дефицит энергии ограничит возможности 40 % ИИ ЦОД уже к 2027 году.

28.11.2024 [10:32], Сергей Карасёв

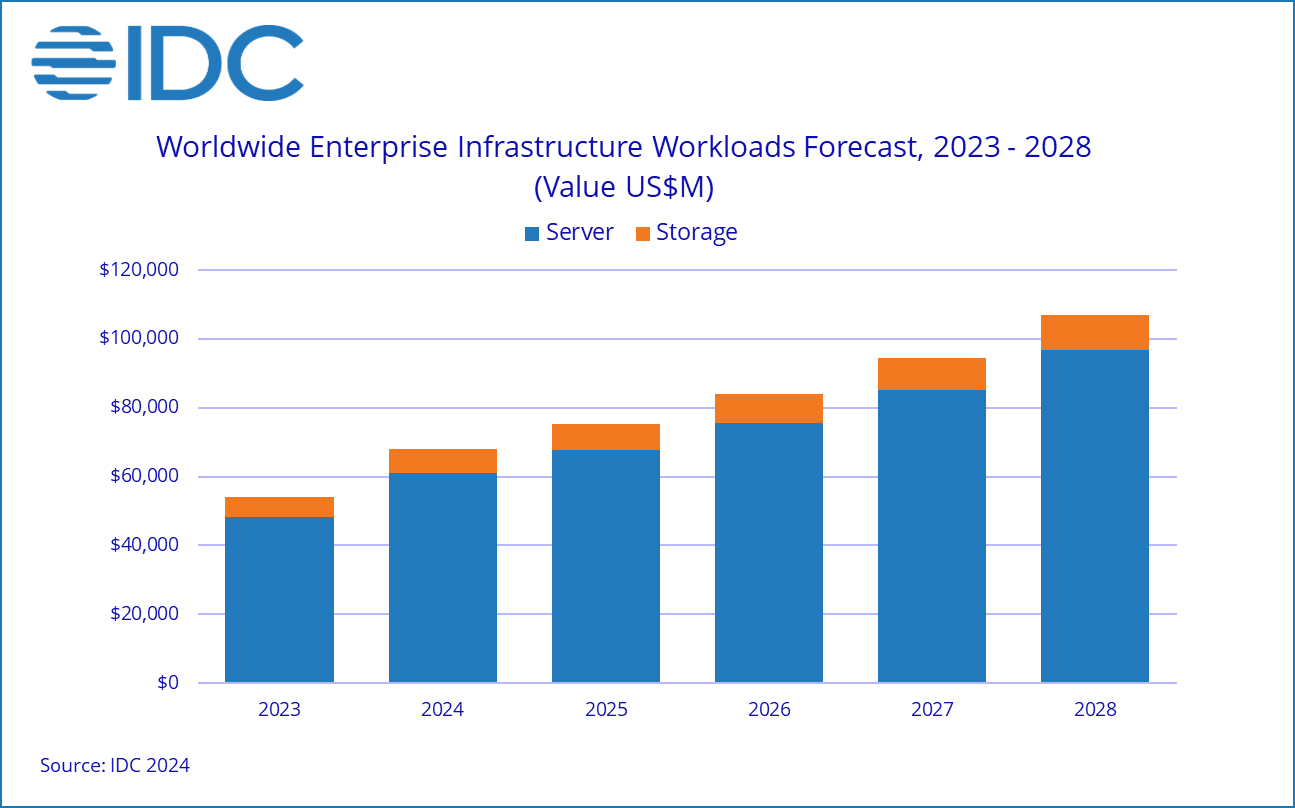

IDC: мировые расходы на ИИ-инфраструктуру превысят $100 млрд к 2028 годуКомпания International Data Corporation (IDC) обнародовала свежий прогноз по глобальному рынку инфраструктур для приложений ИИ. Отрасль переживает стремительный рост, что обусловлено активным внедрением ИИ и машинного обучения в самых разных сферах. Аналитики учитывают отгрузки серверов и СХД для задач ИИ. По оценкам, в I полугодии 2024-го продажи соответствующего оборудования достигли в денежном выражении $31,8 млрд. Это на 37 % больше по сравнению с показателем за аналогичный период 2023 года. При этом основную часть выручки обеспечили ИИ-серверы — приблизительно 89 % в общем объёме затрат. В исследовании отмечается, что в I половине 2024 года инфраструктура ИИ, развёрнутая в облачных и общедоступных средах, обеспечила 65 % от суммарных продаж. Операторы ЦОД и гиперскейлеры вкладывают значительные средства в расширение своих мощностей.

Источник изображения: IDC На серверы с ИИ-ускорителями пришлось 58 % от общих расходов на серверную инфраструктуру ИИ, а рост в годовом исчислении зафиксирован на уровне 63 %. IDC прогнозирует, что к 2028 году затраты на ИИ-серверы превысят 60 % от суммарных расходов в соответствующем сегменте. При этом показатель CAGR (среднегодовой темп роста в сложных процентах) прогнозирует в размере 19 % на протяжении пяти лет. Сегмент СХД в I полугодии 2024-го показал рост на 36 % в годовом исчислении, при этом 56 % расходов пришлось на облачные развёртывания. США лидируют на мировом рынке ИИ-инфраструктур с долей почти 50 %. Далее следуют Китай (23 %), Азиатско-Тихоокеанский регион (16 %) и EMEA (10 %). В течение следующих пяти лет, как прогнозирует IDC, Азиатско-Тихоокеанский регион будет демонстрировать показатель CAGR около 20 %, США — 16 %, EMEA — 13 %, Китай — 11 %. К 2028 году, как ожидается, мировые расходы на инфраструктуру ИИ достигнут $107 млрд, при этом серверы, развёрнутые в облачных средах, обеспечат 75 % выручки.

27.11.2024 [10:39], Владимир Мироненко

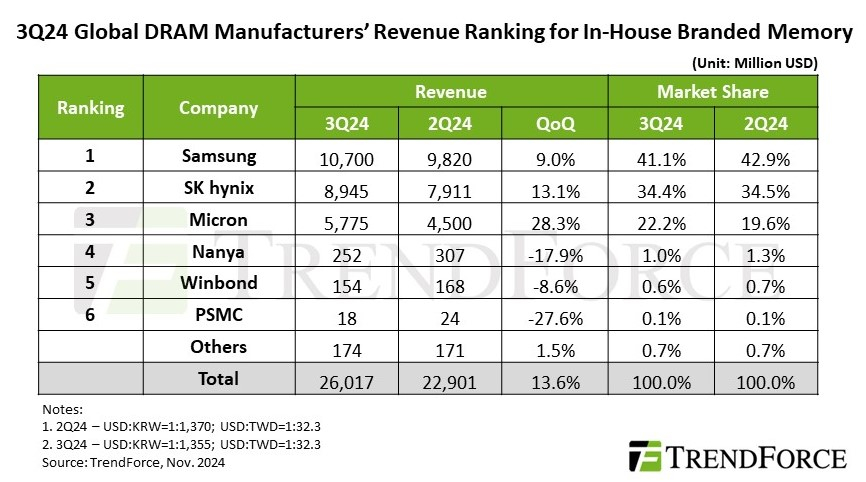

TrendForce: высокий спрос на память DDR5 и HBM для ЦОД подстегнул рост доходов отрасли в III кварталеСогласно оценкам аналитической компании TrendForce, в III квартале 2024 года глобальный доход производителей памяти DRAM достиг $26,02 млрд (последовательный рост на 13,6 %) на фоне растущего спроса на память DDR5 и HBM для ЦОД, несмотря на снижение поставок памяти LPDDR4 и DDR4 из-за сокращения запасов китайскими брендами смартфонов и расширения мощностей китайскими поставщиками DRAM. Как и в предыдущем квартале средняя цена продажи (ASP) продолжала расти, чему способствовало, в том числе, вытеснение памятью HBM производства обычной DRAM. При этом контрактные цены выросли на 8–13 %. В IV квартале TrendForce ожидает квартальный рост общих поставок DRAM в битах, полагая при этом, что ограничения мощностей, вызванные производством HBM, окажут более слабое, чем ожидалось, влияние на цены. Кроме того, расширение мощностей китайскими поставщиками может побудить производителей ПК и бренды смартфонов активно расходовать имеющиеся запасы, чтобы пополнять их более дешёвой DRAM. Это может привести к снижению контрактных цен на обычную DRAM.

Источник изображения: SK hynix Благодаря росту контрактных цен на DRAM для серверов и ПК в III квартале увеличились доходы трёх крупнейших производителей памяти. Samsung сохранила лидерство с доходом в $10,7 млрд, что на 9 % больше показателя предыдущего квартала. В связи со стратегическим снижением запасов LPDDR4 и DDR4 поставки компанией памяти в битах остались на уровне предыдущего квартала. На втором месте по-прежнему находится SK hynix с доходом в $8,95 млрд (последовательный рост на 13,1 %). Несмотря на рост поставок HBM3e, более слабые продажи LPDDR4 и DDR4 привели к снижению показателя поставок в битах на 1–3% в квартальном исчислении. Доход Micron вырос на 28,3 % в квартальном исчислении до $5,78 млрд благодаря значительному росту поставок серверной памяти DRAM и HBM3e, что привело к увеличению поставок в битах на 13 % по сравнению с предыдущим кварталом.

Источник изображения: TrendForce Тайваньские поставщики DRAM, столкнувшиеся в III квартале с падением выручки, значительно отстали от тройки лидеров. У Nanya Technology было отмечено падение поставок в битах более чем на 20 % в квартальном исчислении из-за более слабого спроса на потребительскую DRAM и усиления конкуренции на рынке DDR4 со стороны китайских поставщиков. Операционная прибыль ещё больше снизилась (с -23,4 % до -30,8 %) из-за инцидента с отключением электроэнергии. Выручка Winbond снизилась в квартальном исчислении на 8,6 % до $154 млн на фоне падения спроса на потребительскую DRAM снизился, что также негативно отразилось на объёме поставок в битах. Наконец, PSMC сообщила о падении выручки от собственного производства потребительской DRAM на 27,6 %. Однако, с учётом полупроводникового производства, её общая выручка от поставок DRAM выросла на 18 % в квартальном исчислении, что обусловлено продолжающимся пополнением запасов клиентами в сфере производства полупроводников. |

|