Материалы по тегу: гиперскейлер

|

14.04.2025 [08:10], Владимир Мироненко

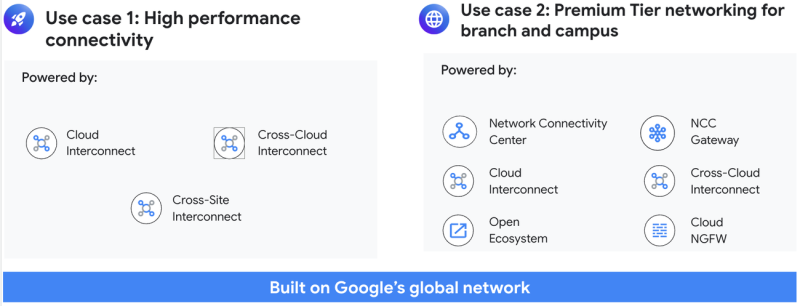

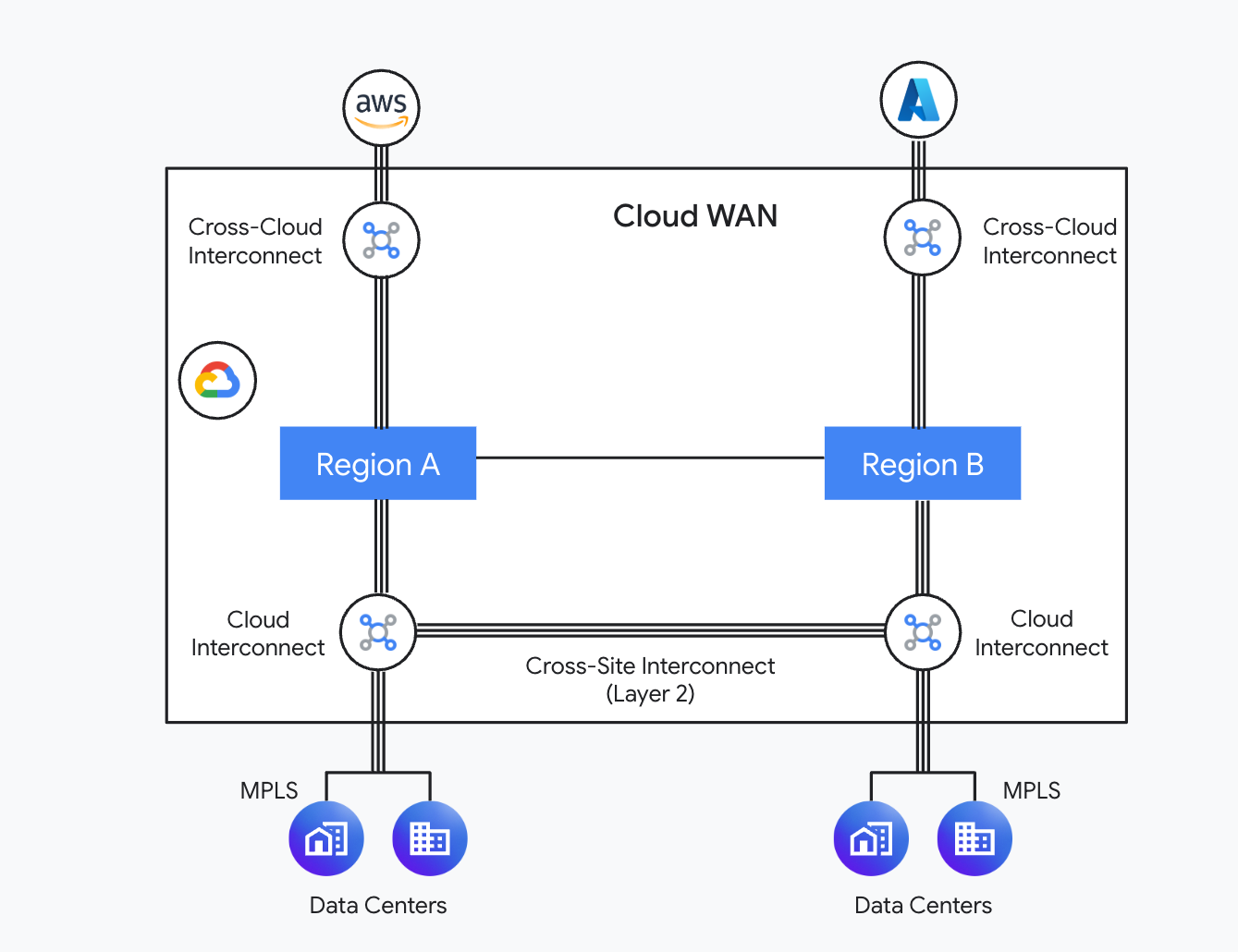

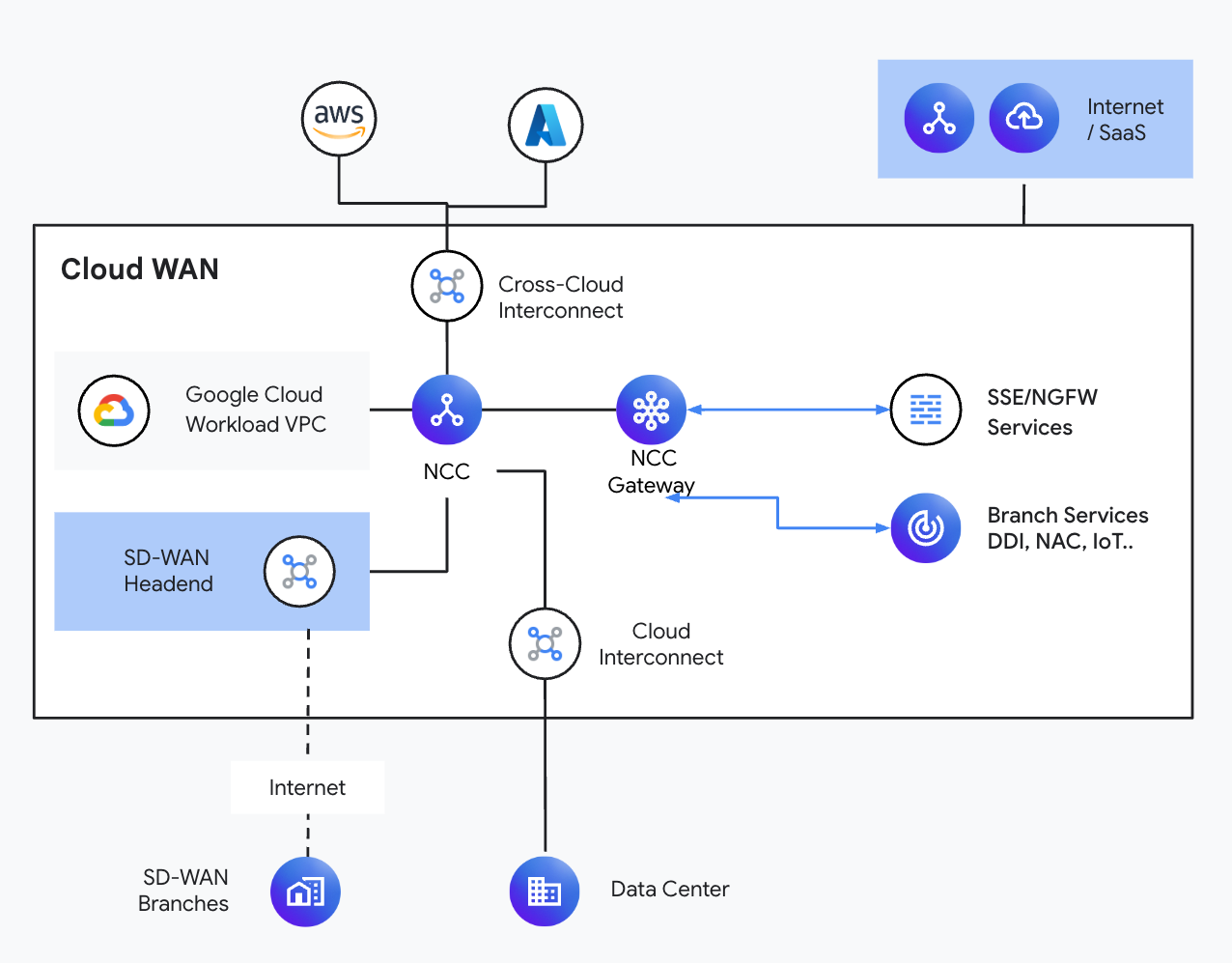

На 40 % быстрее и дешевле обычного интернета: Google предложила компаниям доступ к своей сетевой инфраструктуре планетарного масштабаGoogle объявила о запуске Cloud WAN, полностью управляемой корпоративной WAN-платформы, которая делает доступной для всех компаний и организаций всемирную сетевую инфраструктуру Google, поддерживающую собственные сервисы компании, включая поисковик, Google Cloud Platform, Gmail, YouTube и т.п. Как отмечалось в исследовании ASPI, в настоящее время гиперскейлеры владеют около 71 % международных подводных линий связи. В то же время они стремительно наращивают ёмкость и количество дата-центров, отмечает Synergy Research. Всё это обеспечивает им практически полный контроль над всей цепочкой предоставления интернет-услуг, от создания до хранения, обработки и передачи данных. Однако Google, представив Cloud WAN, намекнула, что готова «отобрать хлеб» у традиционных телеком-операторов. Компания также запустила программу Verified Peering Provider (VPP), которая ранжирует операторов по качеству и глубине связи с сетями Google, и поменяла подход к работе с IX. Сейчас у Google более 5700 прямых пиринговых подключений и доступ к более чем 60 тыс. ASN. Сеть Google занимает первое место среди провайдеров облачных услуг и шестое место в мировом пиринге. Благодаря 202 точкам присутствия (PoP), более 3,2 млн км оптоволокна и 33 подводным кабелям сеть Google предлагает надёжную отказоустойчивую (заявленный SLA 99,99 %) глобальную WAN-платформу для критически важных для бизнеса приложений, сообщает компания.

Источник изображений: Google Google Cloud WAN была специально разработана для замены традиционных корпоративных архитектур WAN. Сеть Google подключена ко всем основным игрокам облачных вычислений в мире и всем известным провайдерам крупных ЦОД, что позволяет ей доставлять трафик с высокой скоростью близко к конечному пункту назначения. По словам компании, Cloud WAN обеспечивает до 40 % более низкую задержку по сравнению с общедоступным интернетом и до 40 % экономии общей стоимости владения (TCO) по сравнению с решением WAN, управляемым клиентом (с учётом брандмауэров). Компания отметила, что быстрое развитие ИИ-технологий предъявило дополнительные требования к корпоративным сетям. ИИ-приложения требуют высокораспределённой инфраструктуры. Cloud WAN предлагает унифицированное корпоративное сетевое решение для безопасного и надёжного подключения между любыми корпоративными локациями, приложениями и пользователями, помогая при этом обеспечивать оптимальную производительность и сокращать расходы, говорит Google.  Cloud WAN обеспечивает два основных варианта использования: предоставление высокопроизводительного подключения между географически распределёнными ЦОД организаций, которым необходимо надёжно и экономически эффективно передавать значительные объёмы данных, и подключение филиалов и кампусов через сеть Premium Tier. В первом случае Cloud WAN предлагает несколько сервисов. В рамках Cloud Interconnect предлагаются прямые соединения с низкой задержкой между облачными регионами и собственными ЦОД заказчика в 159 точках по всему миру. Cross-Cloud Interconnect обеспечивает связь облачных регионов Google Cloud Platform с регионами AWS, Microsoft Azure и Oracle Cloud Infrastructure в 21 точке по всему миру.  Новая функция Cross-Site Interconnect, которая пока доступна только в некоторых странах в режиме превью, предлагает L2-соединения «точка-точка» между ЦОД заказчика на скорсти 10 Гбит/с или 100 Гбит/с. Така функциональность, по словам Google, нужна для государственных учреждений, операторов связи и предприятий, которым требуется прозрачное L2-подключение. Трафик идёт по каналам с резервированием, так что в случае сбоя какого-либо участка ВОЛС он будет автоматически направлен по другому физическому маршруту. Кроме того, в рамках NCC (Network Connectivity Center) доступна и L3-маршрутизация. Второй вариант использования Cloud WAN — сеть Premium Tier. Она ориентирована на защищённое подлючение филиалов к публичным облакам, ЦОД заказчика и публичному интернету с низкой задержкой. NCC действует как централизованный концентратор, работающий с Cloud VPN и решениями SD-WAN от сторонних поставщиков. NCC доступен в 20 странах мира. В данном случае присоединение к Cloud WAN происходит в географически ближайшей точке доступа. В 2025 году в некоторых регионах Lumen предложит выделенное оптическое подключение («последнюю милю») к Cloud WAN. Lumen также строит выделенные ВОЛС для AWS, Meta✴ и Microsoft.

09.04.2025 [08:26], Владимир Мироненко

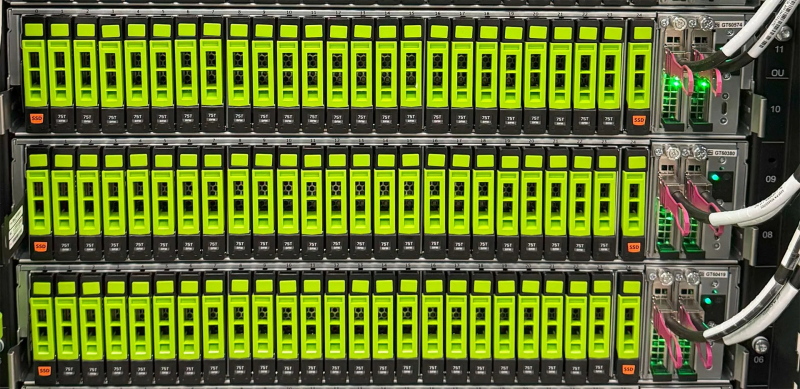

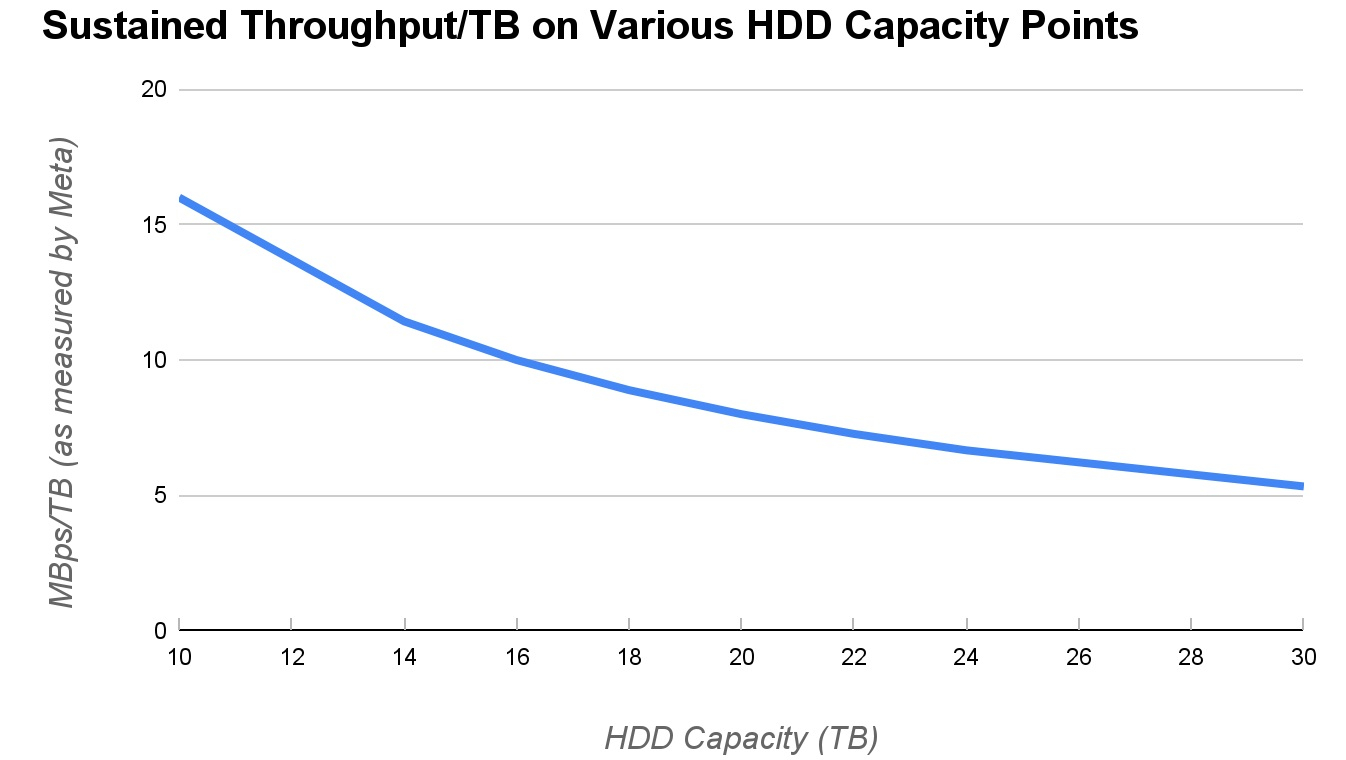

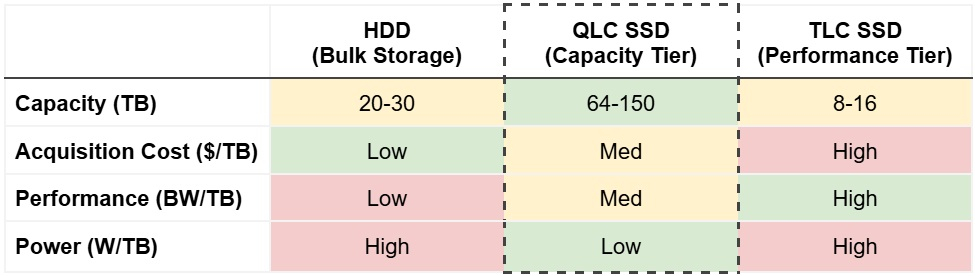

QLC SSD начали вытеснять HDD из дата-центров Meta✴ — они более ёмкие и эффективныеВ ходе последнего квартального отчёта Pure Storage с гордостью сообщила о заключении сделки с неназванным гиперскейлером, что позволило внедрить её решения DirectFlash в крупномасштабные среды, где традиционно доминируют жёсткие диски. Как и предполагалось, речь шла о сделке с Meta✴, которой Pure поставит фирменные флеш-накопители, пишет ресурс Blocks & Files. Подразумевается, что закупки HDD гиперскейлером существенно снизятся в результате этой сделки. Сама Pure Storage надеется, что после 2028 года SSD полностью вытеснят HDD из ЦОД. Blocks & Files также отмечает, что финансовые аналитики Wedbush рассматривают сделку как «чрезвычайно позитивный результат для Pure Storage, учитывая существенное количество Эбайт, который она, вероятно, поставит» По словам Pure, её технология «станет стандартом де-факто для хранения данных Meta✴, за исключением некоторых очень требовательных нагрузок». Blocks & Files полагает, что Meta✴ работает с Pure Storage над накопителями, контроллерами и управляющим ПО (Purity), так что поставщикам готовых массивов All-Flash, по-видимому, не удастся заключить крупные контракты с Meta✴. Pure Storage утверждает, что её проприетарные QLC-накопители DFM (Direct Flash Module) ёмкостью 150 Тбайт (а вскоре и 300 Тбайт) позволят значительно сэкономить место в стойке и снизить затраты на питание и охлаждение по сравнению с хранением стольких же Эбайт данных на жёстких дисках ёмкостью 30–50 Тбайт. В блоге Pure Storage говорится, что «DFM радикально снижают энергопотребление по сравнению с устаревшими решениями на базе HDD, позволяя гиперскейлерам консолидировать несколько уровней хранения на единой платформе».

Источник изображений: Meta✴ Кроме того, «Pure Storage предоставляет гиперскейлерам и предприятиям единую оптимизированную архитектуру, которая поддерживает все уровни хранения, от экономичных архивных решений до высокопроизводительных критически важных рабочих нагрузок и самых требовательных рабочих ИИ-нагрузок, поскольку технология DirectFlash обеспечивает «оптимальный баланс цены, производительности и плотности». В блоге Meta✴ отмечается, что «HDD растут по плотности, но не производительности, а флеш-память TLC остаётся в ценовом диапазоне, который ограничивает масштабирование. Технология QLC решает эти проблемы, занимая промежуточный уровень между HDD и TLC SSD. QLC обеспечивает более высокую плотность, улучшенную энергоэффективность и лучшую стоимость, чем существующие TLC SSD». Также отмечается, что целевые рабочие нагрузки требуют высокой пропускной способности при чтении при сравнительно низких требованиях к пропускной способности при записи.  «Поскольку основная часть энергопотребления в любом флеш-носителе NAND приходится на запись, мы ожидаем, что наши рабочие нагрузки будут потреблять меньше энергии с QLC SSD», — сообщили в Meta✴, добавив, что компания сотрудничает с Pure Storage, используя её накопители DFM и платформу DirectFlash для формирования надёжного хранилища на базе QLC. Компания сообщила, что также работает с другими поставщиками NAND для интеграции стандартных NVMe QLC SSD в свои ЦОД. Meta✴ предпочитает форм-фактор U.2 вместо EDSFF E.3, поскольку «он позволяет потенциально масштабировать ёмкость до 512 Тбайт… DFM от Pure Storage можно масштабировать до 600 Тбайт с той же технологией упаковки NAND». Сервер с поддержкой DFM позволяет также использовать накопители в формате U.2. «Эта стратегия позволяет нам извлечь максимальную выгоду из конкуренции по стоимости, скорости внедрения, энергоэффективности и разнообразия поставщиков», — сообщила Meta✴.  Таким образом, Meta✴ признаёт потенциал флеш-памяти QLC в области оптимизации стоимости хранения, производительности и энергопотребления для рабочих нагрузок ЦОД. Поскольку поставщики флеш-памяти продолжают инвестировать в развитие памяти и увеличивают объёмы производства QLC, следует ждать существенного снижения затрат на её использование. Это не сулит ничего хорошего для производителей HDD, которые надеются, что технология HAMR позволит сохранить существующую разницу в цене между HDD и SSD. «Мы хотели бы отметить, что хотя Pure Storage, вероятно, вытеснит часть жёстких дисков, мы также считаем, что требования Meta✴ к HDD должны вырасти в 2025–2026 гг.», — сообщили аналитики Wedbush. Другими словами, из-за флеш-памяти Meta✴ пока не стала отказываться от жёстких дисков, но ограничила темпы роста использования HDD. «Любой значимый переход с HDD на SSD в облачных средах, по-видимому, должен привести к более высокому долгосрочному среднегодовому темпу роста флеш-памяти, что в конечном итоге должно положительно сказаться на поставщиках памяти (Kioxia, Micron, Sandisk и т. д.)», — подытожили в Wedbush.

21.03.2025 [08:56], Руслан Авдеев

NVIDIA инвестировала в CoreWeave, дала ей дефицитные ИИ-ускорители, а потом сама же арендовала ихКлиентам NVIDIA необходимо постоянно вкладывать миллиарды долларов в построение ИИ-инфраструктуры. При этом финансовая поддержка может прийти из самых неожиданных мест. Иногда — от самой NVIDIA, сообщает The Information. NVIDIA и её крупнейшим клиентам постоянно приходится искать баланс. С одной стороны, они поддерживают друг друга в краткосрочной перспективе, с другой — на длинной дистанции с NVIDIA намерены конкурировать многие гиперскейлеры. Microsoft, Meta✴, Google и Amazon (AWS) активно используют ИИ-чипы NVIDIA, одновременно пытаясь избавиться от такой зависимости и работая над собственными решениями: Maia, MTIA, TPU, Trainium и Inferentia. Поэтому NVIDIA инвестирует в т.н. неооблака (neocloud), ориентированные на предоставление ИИ-мощностей. Такие компании до некоторой степени способны стать альтернативой гиперскейлерам и вряд ли смогут разработать продукты, конкурирующие с чипами NVIDIA. К таковым относится и CoreWeave, которой NVIDIA активно помогает развиваться. В рамках подготовки к IPO компания раскрыла, что около 77 % выручки 2024 году ей принесли всего два клиента. Крупнейшим из них была Microsoft (62 %), которая к тому же обогнала по объёму закупок ускорителей NVIDIA всех ближайших конкурентов. А вот вторым по величине клиентом CoreWeave оказалась… сама NVIDIA (15 %). В начале 2023 года, когда спрос на ИИ-ускорители со стороны гиперскейлеров был фантастическим, NVIDIA сделала любопытный ход — в рамках т. н. Project Osprey она согласилась потратить в течение четырёх лет $1,3 млрд на аренду собственных чипов у CoreWeave, одновременно инвестировав в неё $100 млн. CoreWeave получила сотни тысяч современных ИИ-ускорителей и контракт с NVIDIA до августа 2027 года. NVIDIA действительно активно использует арендованные ускорители, не отвлекаясь на развёртывание ИИ ЦОД. В случае успешного выхода CoreWeave на биржу с оценкой более $30 млрд. заблаговременные инвестиции NVIDIA в акционерный капитал компании всего за два года превратятся в более чем $1 млрд. Однако для потенциальных инвесторов такое сотрудничество — повод для беспокойства, поскольку контракты с Microsoft и NVIDIA истекают в 2027–2029 гг.

Источник изображения: Kelly Sikkema / Unsplash Подобные сделки на рынке ИИ — довольно распространённое явление. «Циклические» финансовые соглашения показывают, как деньги в отрасли уходят из компаний и возвращаются к ним же. SoftBank, намеренная стать одним из крупнейших инвесторов OpenAI, согласилась платить компании $3 млрд за использование её ИИ-продуктов. Microsoft вложила в OpenAI более $13 млрд, в результате чего получает долю в растущих доходах компании. В то же время OpenAI ежегодно выплачивает Microsoft миллиарды долларов за облачные сервисы. Amazon и Google заключили аналогичные сделки с Anthropic. Тем временем CoreWeave подпитывает расширение бизнеса за счёт долговых обязательств на $8 млрд и $15 млрд договоров долгосрочной аренды ЦОД и офисов. В своё время CoreWeave даже взяла в долг $2,3 млрд под залог ускорителей NVIDIA, чтобы купить ещё больше ускорителей NVIDIA. Пока инвесторы сомневаются, как оценивать компанию, поскольку малое количество якорных клиентов в совокупности с высокими темпами роста и большими долгами — довольно редкое явление. CoreWeave может сыграть роль и в развитии других компаний и проектов. В частности, речь идёт о намерении OpenAI подписаться на сервисы CoreWeave — пятилетний контракт на $11,9 млрд предполагает получение доли в компании. В этот период CoreWeave сможет получать дополнительные средства ежегодно, что несколько снизит её зависимость от NVIDIA и Microsoft. Однако данный контракт является лишь дополнением к контрактам с Microsoft и Oracle. Кроме того, идёт строительство ИИ ЦОД для проекта Stargate, поддерживаемого SoftBank и Oracle. Своим инвесторам OpenAI заявила, что к 2030 году Stargate обеспечит ¾ вычислительных мощностей, необходимых компании.

17.03.2025 [17:23], Руслан Авдеев

Ежегодные расходы техногигантов на ИИ превысят $500 млрд, но большая часть денег пойдёт на инференс, а не на обучение моделейКрупнейшие IT-компании нарастят ежегодные расходы на ИИ-технологии — в совокупности они превысят $500 млрд уже в следующем десятилетии. Одной из причин роста инвестиций в ИИ станет новый подход к разработкам со стороны китайской DeepSeek и OpenAI, сообщает Bloomberg Intelligence. Группа гиперскейлеров, включая Microsoft, Amazon и Meta✴ намерена потратить $371 млрд на ЦОД и вычислительные ресурсы для ИИ в 2025 году, на 44 % больше, чем годом ранее. К 2032 году затраты вырастут до $525 млрд — быстрее, чем ожидали в Bloomberg Intelligence до того, как недавно «выстрелили» продукты DeepSeek. До недавних пор большая часть инвестиций в ИИ уходила на дата-центры и чипы, которые использовались для обучения или разработки новых, всё более крупных ИИ-моделей. Теперь компании намерены больше тратить на инференс. Изменение стратегии ускорилось после выпуска «рассуждающих» моделей компаний OpenAI и DeepSeek. У этих систем уходит больше времени на ответы на запросы пользователей, при этом они требуют больше ресурсов на инференс. Неожиданный для многих успех DeepSeek, которая, как утверждается, создала чрезвычайно недорогую и конкурентоспособную модель на уровне современных продуктов западных конкурентов (с оговорками), вызвал вопросы об эффективности инвестиций в США. Эксперты оценивают, стоило ли вкладывать огромные средства в укрупнение моделей. Некоторые компании уже стали внедрять эффективные LLM, работающие на относительно небольшом числе ускорителей.

Источник изображения: The Drink/unspalsh.com По данным Bloomberg, «рассуждающие» модели обеспечивают новые возможности для заработка на ПО и потенциально обходятся дороже на этапе инференса, чем на этапе обучения. Это, похоже, приведёт к наращиванию инвестиций в соответствии с новой концепцией и приведёт к росту вложений в ИИ в целом. Рост капитальных затрат на обучение ИИ, как считают в Bloomberg, может быть заметно медленнее, чем предсказывалось ранее. Огромное внимание, которое привлекла DeepSeek, вероятно, заставит технологические фирмы нарастить инвестиции в инференс — именно он станет самым быстрорастущим сегментом на рынке систем генеративного ИИ. Похожие прогнозы давала и Omdia. Хотя в текущем году затраты на связанные с обучением задачи, вероятно, составят более 40 % расходов гиперскейлеров на ИИ, сегмент, как ожидается, уменьшится к 2032 году до всего 14 %. В том же году связанные с инференсом инвестиции могут составить около половины всех расходов на ИИ. Как считают в Bloomberg, наилучшие позиции среди гиперскейлеров у Google. У неё TPU собственной разработки, которые можно использовать как для обучения, так и для инференса. Другие компании, вроде Microsoft и Meta✴, сильно зависят от NVIDIA и могут оказаться не столь гибкими в гонке по новым правилам.

26.01.2025 [13:05], Сергей Карасёв

В Великобритании появится крупнейший в Европе дата-центр, который построят для неназванного гиперскейлераСовет округа Хертсмер, по сообщению The Register, одобрил строительство мегацентра обработки данных в Хартфордшире (Великобритания). Ожидается, что объекты будут введены в эксплуатацию ориентировочно к 2030 году. Речь идёт о проекте компании DC01 UK Ltd., информация о котором появилась в сентябре 2024 года. Общая площадь сооружений дата-центра составит примерно 186 тыс. м2, площадь территории кампуса — около 34 га. Участок земли находится недалеко от трассы M25 и автодороги A1 и примыкает к автомагистрали South Mimms. Предполагается, что будущая площадка станет самым крупным в Европе дата-центром для ИИ и облачных сервисов. Земельный участок для ЦОД имеет близость к национальным и международным оптоволоконным маршрутам. Предусмотрена резервная мощность в 400 МВА от Национальной энергосистемы. На этапе строительства будут обеспечены как минимум 500 рабочих мест, а после ввода в эксплуатацию появятся 200 постоянных рабочих мест.

Источник изображения: DC01 UK Утверждается, что проект не только удовлетворит национальную потребность в мощностях дата-центров, но и будет способствовать развитию местной инфраструктуры. В частности, финансовые взносы пойдут на улучшение автобусного сообщения и велосипедных дорожек. Тепло, генерируемой оборудованием ЦОД, будет использоваться для отопления новых домов и предприятий. Реализация проекта оценивается в £3,75 млрд ($4,9 млрд). При этом DC01 UK не будет заниматься строительством или эксплуатацией зданий: роль компании заключается в получении прав на планирование и подготовке к возведению объектов. Конечным пользователем ЦОД выступит некий «известный гиперскейлер», имя которого не раскрывается. The Register обратился с вопросами к AWS, Google, Microsoft и Meta✴, но эти компании от комментариев отказались. «С момента анонса проекта в сентябре прошлого года мы получили широкий отклик от участников рынка. На данный момент ведутся активные переговоры, которые будут завершены в ближайшем будущем. Мы сделаем дополнительное объявление в надлежащее время», — сообщил представитель DC01 UK. Нужно отметить, что многие компании изъявляют желание развивать дата-центры на территории Великобритании. В частности, Cloud HQ, CyrusOne, CoreWeave и ServiceNow намерены инвестировать £6,3 млрд ($8,22 млрд) в британскую инфраструктуру ЦОД. Американская инвестиционная компания Blackstone собирается вложить до £10 млрд ($13,4 млрд) в масштабный ИИ ЦОД в этой стране. AWS готова потратить £8 млрд ($10,45 млрд) на расширение облачного бизнеса в Великобритании. Вместе с тем власти самой страны отнесли дата-центры к элементам критически важной национальной инфраструктуры (CNI).

25.01.2025 [00:20], Руслан Авдеев

AWS не спешит раскрывать реальные данные о выбросах ЦОД, да и Google с Microsoft ведут себя не лучшеПоскольку всё больше компаний переносят рабочие нагрузки в облако, для их руководства становятся важными экологические показатели самих облаков. Но AWS, как выяснилось, не спешит делиться с клиентами данными о выбросах, сообщает The Register. По словам Canalys, Amazon решила не раскрывать детальные сведения, связанные с экологическими показателями AWS, но предоставила их для остальных подразделений. В Canalys считают AWS главным «плохишом», хотя Google и Microsoft ведут себя немногим лучше. В Canalys подчёркивают, что в последние годы выбросы значительно возросли, причём не только у гиперскейлеров. Нюанс в том, что они, вероятно, более чем в семь раз выше, чем декларируется официально. Во многом это связано с практиками учёта выбросов, применяемых гиперскейлерами — часто они «маскируют» ситуацию, указывая в отчётности выбросы, компенсированные «зелёными» сертификатами на покупку возобновляемой энергии. Та же Amazon не публикует данные с привязкой к местоположению дата-центров AWS, поэтому реальные цифры выяснить практически невозможно.

Источник изображения: Sam Jotham Sutharson/unsplash.com Компания сознательно не выделяет отчётность AWS. Несколько лет назад она начала выпускать ESG-отчёты, но в сравнении с отчётами Google и Microsoft статистика Amazon весьма оптимистична — выбросы, со слов компании, снижаются с 2021 года, хотя AWS растёт стремительными темпами. По итогам 2024 года капитальные затраты компании могут перевалить за $75 млрд, а в 2025 года они станут ещё выше. Большая часть средств уйдёт на облачную инфраструктуру. При этом у Microsoft выбросы выросли почти на 30 % с 2020 года, а у Google — на 48 % с 2019 года. В интервью The Register представитель Canalys отметил, что доступны данные только об общих выбросах Amazon, включая гигантское розничное подразделение. Amazon лишь сообщила, что приняла ряд мер по уменьшению углеродного следа ЦОД, а в прошлом году компенсировала 100 % своих энергозатрат за счёт покупки возобновляемой энергии, что значительно сократило выбросы Scope 2. Microsoft тоже публикует лишь общие данные о выбросах, но всё же выделяет Scope 1, 2 и 3. На вопрос The Register о выбросах именно ЦОД компания не ответила. В Google тоже предпочитают не выделять дата-центры из общей статистики.

Источник изображения: Amazon В Canalys уверены, что прозрачность отчётности становится всё более важной при выборе клиентами поставщиков облачных услуг. При этом AWS продолжает отставать от конкурентов, не предоставляя данных о выбросах Scope 3. Это может создать проблемы в первую очередь для клиентов из Евросоюза с его Директивой о корпоративной отчетности в области устойчивого развития (CSRD), требующей соответствующей информации. Не так давно в отчёте Uptime Institute сообщалось, что приоритетное развитие ИИ грозит неисполнением обязательств по достижению нулевого выброса парниковых газов в заявленные сроки. Ещё год назад эксперты предсказывали отказ операторов ЦОД от прежних «зелёных» обещаний и сокрытие экологических показателей.

14.01.2025 [18:03], Руслан Авдеев

JLL: мировой спрос на ЦОД будет расти, несмотря на дефицит доступной энергии

hardware

jll

анализ рынка

гиперскейлер

дефицит

ии

инвестиции

прогноз

сжо

строительство

цод

энергетика

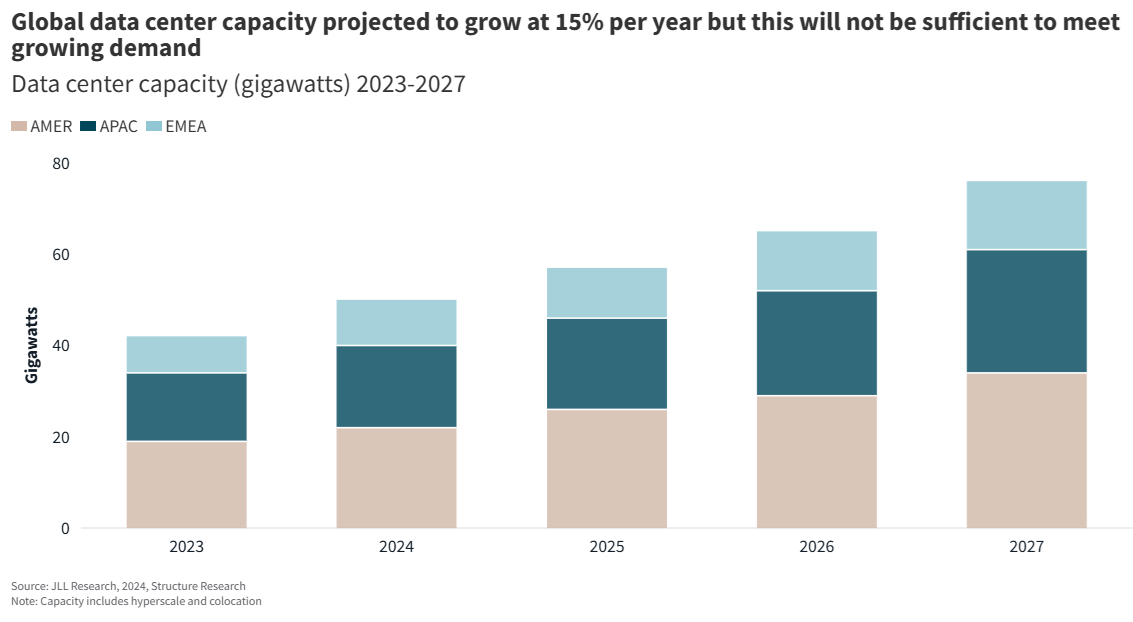

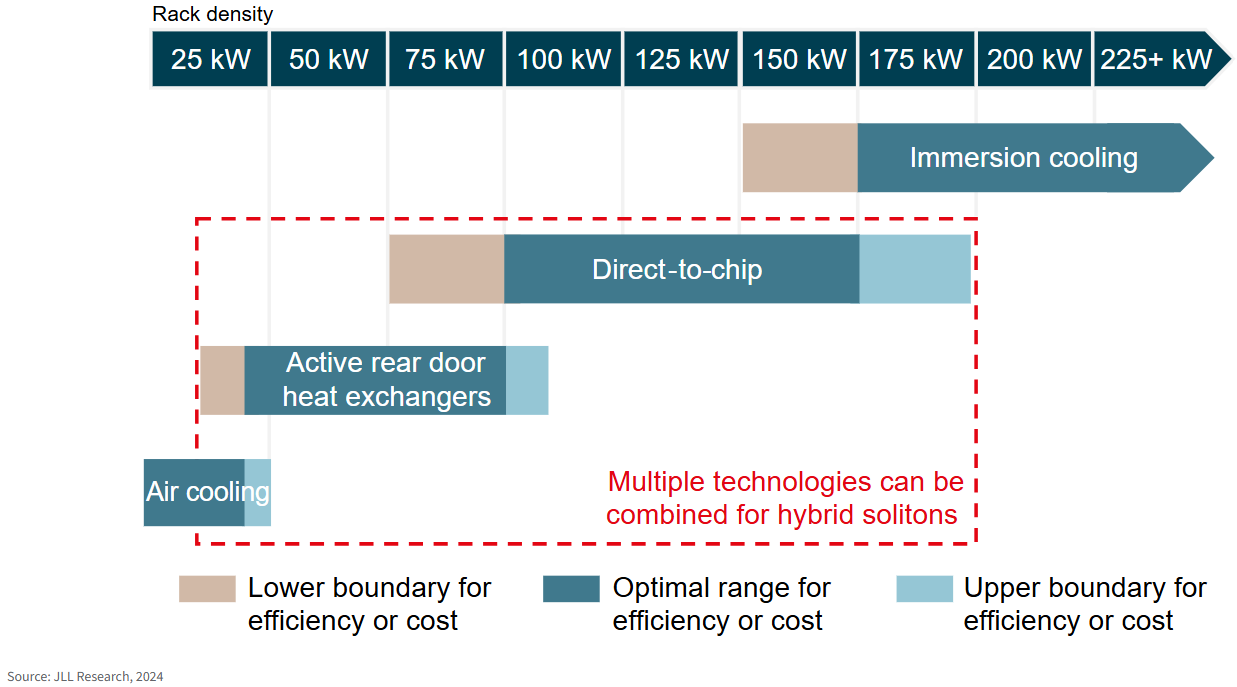

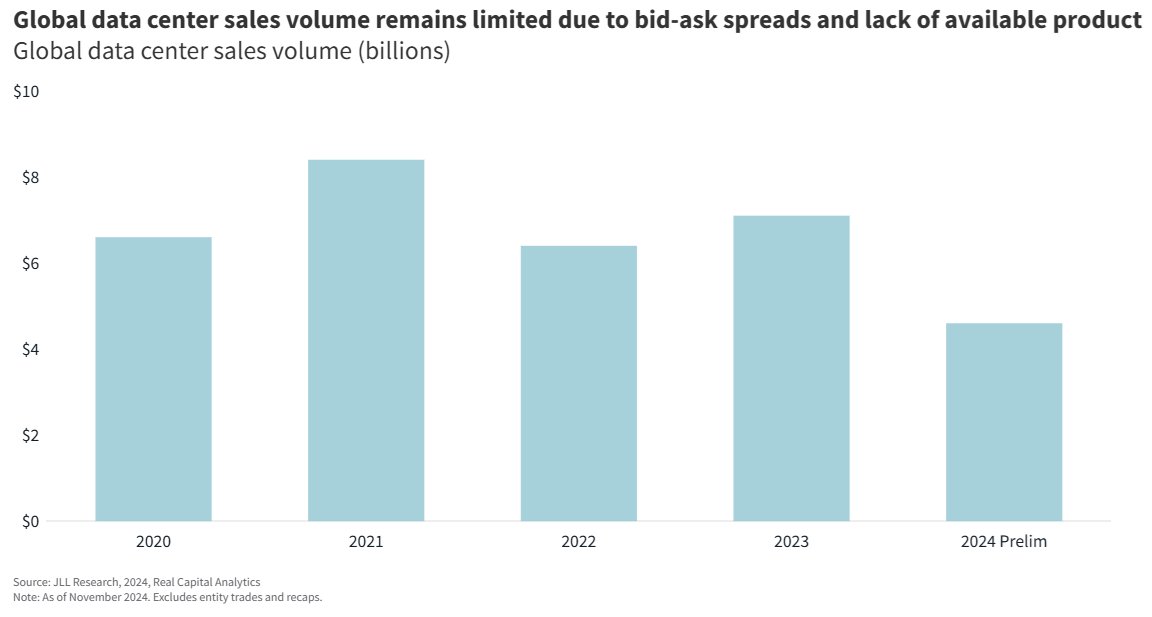

Эксперты по недвижимости компании JLL прогнозируют в 2025 году стремительный рост мирового спроса на дата-центры, несмотря на ограничения поставок и энергоснабжения. Согласно имеющимся прогнозам, в 2025 году в мире начнут строить ещё 10 ГВт, а проекты на 7 ГВт будут уже готовы, сообщает JLL. Среднегодовой прирост рынка ожидается на уровне 15 % до 2027 года, а в пике — даже до 20 %. Это происходит несмотря на то, что рост опережает предложение, а на некоторых рынках энергетика развивается не так интенсивно, как хотелось бы потребителям. Основной причиной роста и расширения ЦОД называют экспансию ИИ во все сферы жизни. В основе революции в сфере ИИ, согласно мнению экспертов, лежит стремительное развитие полупроводниковых технологий. При этом ускорители потребляют всё больше энергии, и энергетическая плотность достигает 40–130 кВт на стойку. С новым поколением чипов этот показатель может вырасти и до 250 кВт. Из-за этого новым стандартом должно стать жидкостное охлаждение, в том числе иммерсионное. При этом подчёркивается, что хотя ИИ является основным драйвером роста, на его долю в 2030 году всё ещё будет приходиться менее 50 % спроса на ЦОД. Остальное придётся на облачные вычисления и хранение данных. Но даже ЦОД, не связанные напрямую с ИИ, способны выиграть от оптимизации энергопотребления и совершенствования других технологий. Более того, уже сам ИИ поможет повысить энергоэффективность ЦОД, увеличить срок работы оборудования и сократить время простоя с помощью предиктивного обслуживания.

Источник изображения: JLL Research Ожидается, что в следующие пять лет мировой спрос на электроэнергию для ЦОД удвоится, поэтому уже сейчас ищутся альтернативные энергетические решения. При этом на долю ЦОД придётся лишь около 2 % мирового потребления энергии. В отчёте отмечается, что многие ЦОД группируются территориально и места их компактного размещения неравномерно распределены в мире. В результате доля энергопотребления дата-центрами значительно выше в некоторых регионах. Тем временем атомная энергетика становится альтернативой традиционной в контексте ЦОД, особенно для ИИ- и HPC-проектов. Особенно активно в атомных проектах участвуют гиперскейлеры. Приоритетным для них является использование будущих SMR, коммерческие версии которых пока отсутствуют и, по оценкам JLL, вряд ли появятся до 2030 года.

Источник изображения: JLL Research ИИ-системы требуют немало энергии, поэтому рост интереса к SMR и атомной энергетике в целом вполне объясним. В 2024 году AWS и Microsoft заключили соглашения о выкупе энергии у крупных атомных электростанций, а Meta✴ объявила, что готова инвестировать средства в развитие атомной энергетики. Кроме того, Equinix, AWS и Google подписали контракты на питание ЦОД от SMR. Из-за нехватки электроэнергии, высокой доходности соответствующих проектов и растущего ажиотажа вокруг ИИ интерес инвесторов к ЦОД в 2025 году только вырастет. По оценкам JLL, в последние годы активность в сфере строительства ЦОД заметно выросла, в основном речь идёт о строительстве с нуля для одного конкретного арендатора.

Источник изображения: JLL Research Утверждается, что для выхода на рынок новых инвесторов существуют барьеры, основанные на объёме необходимого капитала и некоторых других особенностях рынка. Ожидается, что в 2025 году у основных инвесторов при этом будет много возможностей для рекапитализации продолжающихся строиться ЦОД для одного заказчика.

12.01.2025 [14:17], Владимир Мироненко

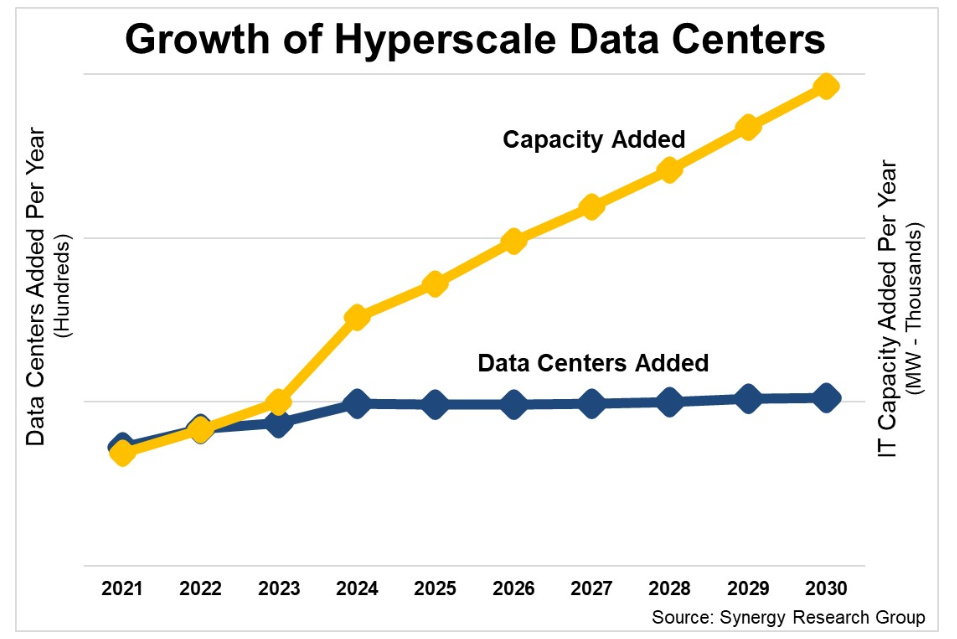

Благодаря генеративному ИИ мощность ЦОД гиперскейлеров утроится к 2030 годуСогласно прогнозу Synergy Research Group, средняя мощность ЦОД гиперскейлеров, которые запустят в течение следующих четырёх лет, будет почти вдвое превышать мощность действующих объектов. Критическая ИТ-нагрузка ЦОД гиперскейлеров росла и до этого, но технологии и сервисы генеративного ИИ, на работу которых требуется много энергии, усилили эту тенденцию. По мере увеличения средней ёмкости отдельных ЦОД количество действующих дата-центров гиперскейлеров тоже будет продолжать неуклонно расти. Также будет проводиться некоторая модернизация существующих ЦОД для повышения их мощности. В итоге мощность всех действующих ЦОД гиперскейлеров к 2030 году вырастет почти в три раза. Исследование основано на анализе площади дата-центров и операций 19 крупнейших мировых компаний в области облачных и интернет-сервисов, которые Synergy относит к гиперскейлерам. Сюда входят крупнейшие операторы SaaS, IaaS, PaaS, поисковики, социальные сети, сервисы электронной коммерции и игровые сервисы.

Источник изображения: Synergy Research Group К концу 2024 года эти компании имели 1103 действующих ЦОД по всему миру. Список будущих ЦОД включает ещё 497 объектов, принятых к учёту в прогнозной модели Synergy. «Количество действующих ЦОД гиперскейлеров продолжает неумолимо расти, удвоившись за последние пять лет», — сообщил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group, добавив, что ориентированная на GPU инфраструктура приведёт к удвоению ёмкости новых ЦОД гиперскейлеров.

11.01.2025 [22:37], Владимир Мироненко

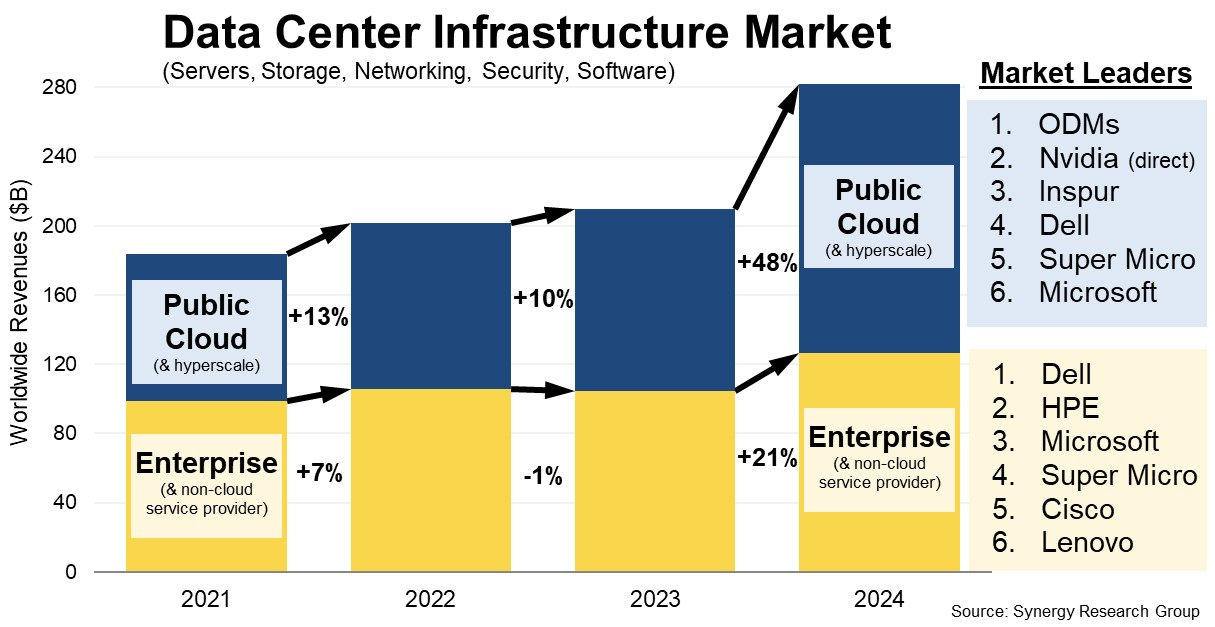

На волне бума генеративного ИИ продажи оборудования для ЦОД в 2024 году выросли до исторического максимумаСогласно данным Synergy Research Group, мировые расходы на оборудование и ПО для ЦОД в 2024 году выросли по сравнению с 2023 годом на 34 %, достигнув исторического максимума. Хотя рост наблюдался во всех сегментах рынка, в значительной мере он был обусловлен 48 % скачком расходов на инфраструктуру публичного облака, на которую теперь приходится 55 % общего объёма рынка. После незначительного роста, наблюдавшегося в течение предыдущих пяти лет, в 2024 году было отмечено оживление продаж корпоративным клиентам, увеличившихся на 21 %. Аналитики Synergy Research Group отметили, что уже 15 лет рост услуг публичного облака стимулирует рост инвестиций в облачную инфраструктуру, что ведёт к ограничению расходов на собственные ЦОД предприятий. Эта тенденция продолжилась и в 2024 году, но новым драйвером рынка, обеспечившим огромный рост расходов, стал генеративный ИИ. Провайдеры облачных услуг и предприятия в равной степени стремились приобретать ускорители. Бум на рынке ИИ повлёк за собой взрывной рост выручки NVIDIA, прямые продажи которой гиперскейлерам и корпоративным клиентам вывели её в число ведущих поставщиков оборудования для ЦОД. Также был отмечен рост продаж Inspur, SuperMicro и продолжающееся доминирование ODM-производителей, поставляющих оборудование гиперскейлерам.

Источник изображения: Synergy Research Group Согласно прогнозу Synergy, общие доходы от продаж оборудования инфраструктуры ЦОД, включая облачное, а также от ПО, достигнут $282 млрд в 2024 году. Из них $156 млрд придётся на инфраструктуру публичного облака. Цифры основаны на фактических данных за первые три квартала 2024 года, а также прогнозе Synergy на IV квартал. На серверы, хранилища и сетевые решения в совокупности пришлось 85 % рынка инфраструктуры ЦОД. Остальная часть включает ПО, ПО для виртуализации, управления облаком и сетевой безопасности. Synergy отметила, что если исключить ODM, то Dell является лидером по доходам сегмента серверов и хранилищ, а Inspur — лидером по продажам серверов публичным облакам. Cisco лидирует в сетевом сегменте. А Microsoft выбилась в лидеры благодаря серверным ОС и виртуализации. NVIDIA занимает ведущие позиции в качестве поставщика как для вендоров, так и для поставщиков услуг. Помимо перечисленных пяти компаний в число ведущих поставщиков на рынке также входят HPE, SuperMicro, Lenovo, VMware, Huawei, IBM и Arista Networks. ИИ-ускорители и системы генеративного ИИ вызвали настоящий ажиотаж на рынке в 2024 году, что привело к рекордным темпам роста отрасли, отметил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group. Он сообщил, что корпоративный сегмент рынка снова растёт, хотя в долгосрочной перспективе публичные облака останутся основными инвесторами в ЦОД: «Десять лет назад продажи поставщикам публичных облачных сервисов составляли всего 20 % рынка. В 2024 году этот показатель вырос до 55 %, и, по нашему прогнозу, через пять лет он достигнет почти 65 %».

04.01.2025 [15:21], Руслан Авдеев

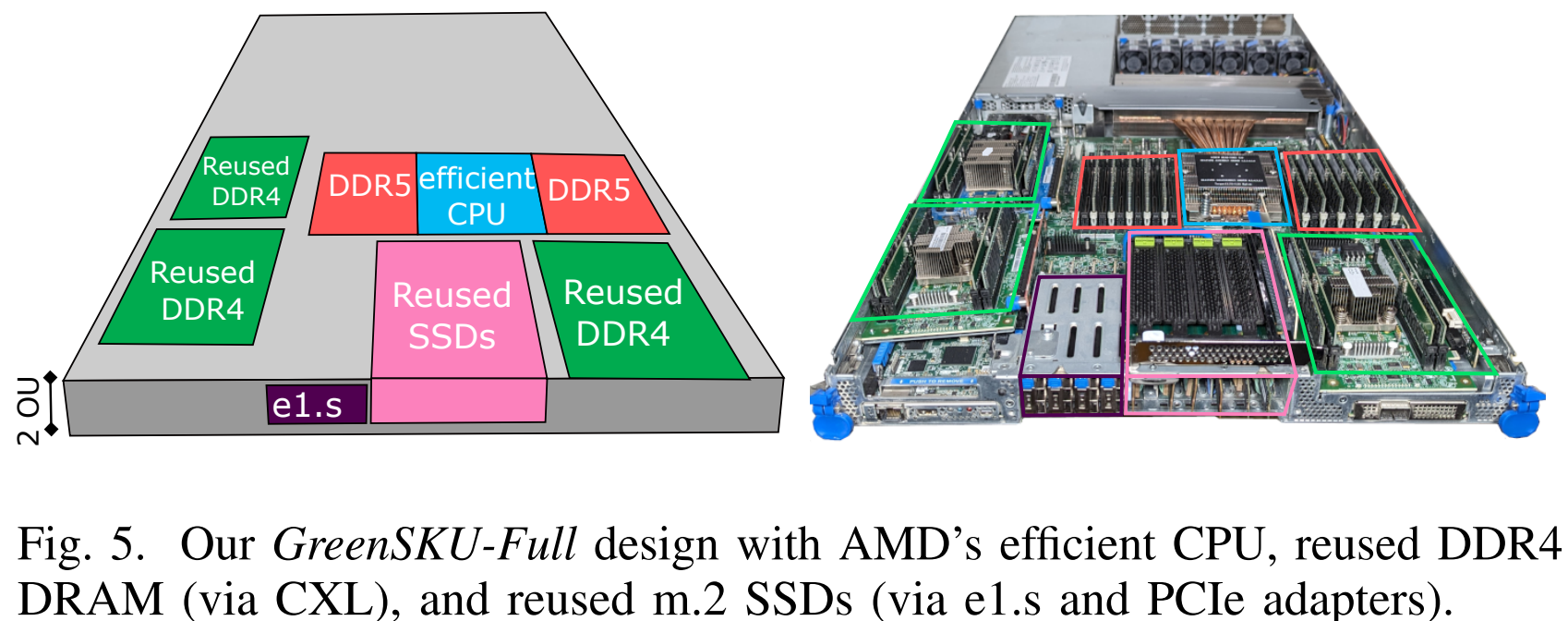

Microsoft совместно с учёными США разработала экологичные облачные серверы GreenSKU, которые используют RAM и SSD из старых системУчёные из Microsoft, Университета Карнеги-Меллона и Вашингтонского университета разработали новый стандарт экологичных серверов GreenSKU, которые позволят снизят углеродные выбросы ЦОД, сообщает IEEE Spectrum. Кроме того, была представлена модель GreenSKU Framework для расчёта целесообразности использования подобных систем в дата-центрах гиперскейлеров и подбора оптимальных конфигураций. Созданные в рамках концепции GreenSKU прототипы серверов были протестированы в ЦОД Azure.

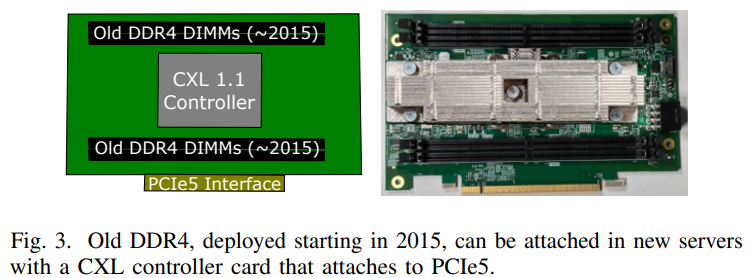

Источник изображений: Microsoft Исследование, вышедшее минувшим летом, изучает возможность использования компонентов из списанных серверов. Это важно, поскольку сегодня во многих случаях при сбое одного компонента из эксплуатации выводится сервер целиком. Кроме того, Microsoft меняет серверы Azure каждые 3–5 лет для оптимизации производительности. И в этом случае работоспособные компоненты всё равно обычно не используются в других серверах.  Согласно выкладкам исследователей, уровень сбоев оперативной памяти (AFR) после кратковременного всплеска вскоре после развёртывания остаётся примерно одинаковым на протяжении не менее семи лет. А износ SSD составляет около половины. Впрочем, в данном случае речь идёт об M.2-накопителях. Их надёжность и скорость работы можно повысить простым объединением в RAID-массив. А для их использования в современных платформах с E1.S-корзинами есть готовые пассивные адаптеры, благо стандарт PCIe обладает обратной совместимостью.  С памятью дело обстоит не так просто. Предыдущие поколения серверов использовали DDR4, тогда как актуальные платформы работают только с DDR5. Однако выход есть — в современных CPU появилась поддержка CXL. Точнее, CXL Type 3 (CXL.mem), что позволяет подключать по PCIe пулы DRAM. Они представлены в виде NUMA-узлов без CPU. Такое подключение памяти даёт большую задержку, но современные гипервизоры умеют работать с такими пулами, отправляя в них редко используемые массивы данных.  Старые процессоры переиспользовать не выйдет. Они гораздо менее энергоэффективны и производительны, при этом на CPU приходится основная часть энергопотребления и, соответственно, углеродных выбросов. Исследователи изучили актуальные предложения вендоров и пришли к выводу, что среди доступных на рынке процессоров наилучшим образом для GreenSKU подходят AMD EPYC Bergamo, которые предлагает большое количество ядер и потоков при сравнимом уровне TDP, пусть и при пониженной производительности каждого ядра, а также поддерживают необходимые протоколы CXL.  Для распределения нагрузок используется отдельный программный слой, определяющий, какие задачи можно выполнять на серверах GreenSKU, а какие — на стандартных серверах Azure в зависимости от требований к производительности. Как отмечают исследователи, три четверти развёрнутых в Azure инстансов в среднем используют лишь 25 % выделенных ресурсов CPU и около 15 % от доступной пропускной способности памяти. Точно так же далеко не в полной мере используются и SSD. Вместе с тем есть клиенты, которые выживают максимум из каждого инстанcа. Снижение углеродных выбросов имеет большое значение для облачных вычислений, поскольку они могут составить 20 % всех выбросов к 2030 году — об этом свидетельствуют данные НКО Ассоциация вычислительной техники. В пересчёте на ядро выбросы серверов GreenSKU на 28 % ниже, чем выбросы обычных серверов Azure. А на уровне ЦОД с учётом всех накладных расходов снижение выбросов составляет 8 %. |

|