Материалы по тегу: дефицит

|

26.07.2023 [00:21], Владимир Мироненко

+2,1 ГВт за 90 дней: ИИ-бум подстегнул аренду мощностей ЦОДАмериканский транснациональный инвестиционный банк TD Cowen опубликовал отчёт с прогнозом рекордных показателей на рынке аренды ЦОД в 2023 году в связи с высоким спросом на ИИ-сервисы. Согласно данным TD Cowen, за последние 90 дней было подписано договоров об аренде ЦОД на общую мощность 2,1 ГВт, что связано с ростом популярности ИИ-приложений. Сообщается, что за последние три месяца Google подписала сделку на аренду ЦОД мощностью 600 МВт в Техасе, в то время как Microsoft подписала сделку на аренду на 420 МВт в Лисбурге (штат Вирджиния), сделку в Далласе на аренду оборудования на 360 МВт и в Чикаго на 300 МВт. По оценкам TD Cowen, мощность ЦОД сторонних компаний в США составляет около 10 ГВт. Один из операторов сообщил TD Cowen, что объём аренды за последние 90 дней вырос с 500 МВт до более чем 1 ГВт. Гиперскейлеры также начали оформлять предварительную аренду мощностей за 2–3 года до сдачи объекта, тогда как в прошлом году это делали за год-полтора до ввода ЦОД в эксплуатацию. Те, кто сможет предоставить ёмкости в течение 2 лет и менее, теперь могут повышать цены.

Источник изображения: Pixabay «На наш взгляд, это отражает растущую нехватку мощностей ЦОД, поскольку гиперскейлеры стремятся защитить свой доступ к будущим мощностям», — сообщает TD Cowen. Это также привело к тому, что теперь тоже заранее арендуют мощности за полгода до сдачи объекта, поскольку им приходится конкурировать с гиперскейлерами в борьбе за доступ к ограниченным ресурсам. Поскольку рабочие нагрузки ИИ менее чувствительны к задержкам, их можно размещать в любом регионе страны. Например, NVIDIA планировала арендовать 50 МВт мощностей в Хиллсборо (Орегон), но когда поняла, что это сделать не удастся, сообщила операторам, что готова арендовать ёмкость в любом месте. Если в 2022 году цены на аренду ЦОД выросли из-за удорожания их строительства, то сейчас они увеличились из-за ограниченного предложения и высокого спроса. Банк также отметил проблемы с цепочками поставок. По его данным, один оператор недавно разместил заказ на генераторы Caterpillar мощностью 3 МВт, срок поставки которых составит 130 недель (~2,5 года), примерно такой же срок поставки и у трансформаторов. И эти сроки, как ожидается, увеличатся, поскольку волна договоров аренды ЦОД, подписанных за последние несколько месяцев, вскоре трансформируется в новые заказы на поставку оборудования.

22.07.2023 [23:05], Руслан Авдеев

Сингапур, наконец, разрешил строительство новых ЦОД, но только избранным и по чуть-чутьВ Сингапуре пошли на ослабление моратория, запрещавшего строительство новых дата-центров. Как сообщает DataCenter Dynamics, страна распределила первые за несколько лет 80 МВт — они достались Equinix, Microsoft, AirTrunk (в паре с ByteDance) и GDS. Ранее представители технологического сектора Сингапура жаловались, что страна упустила «представляющийся раз в жизни» шанс стать мировым хабом для дата-центров. Мораторий на строительство новых ЦОД появился в 2019 году — исключение составили проекты, уже получившие одобрение местных властей. Год назад запрет был смягчён, поскольку появилась возможность подать новые заявки. Всего таковых набралось более 20, так что в ближайшие год-полтора будут распределены новые мощности для ЦОД — страна по-прежнему намерена стать «глобальным цифровым хабом», намереваясь при этом добиться нулевого углеродного выброса.

Источник изображения: Mike Enerio/unsplash.com Победителями, как сообщается, стали компании, лучше всех способные достичь желаемых Сингапуром экономических и экологических результатов. В частности, победители смогли предложить наиболее энергоэффективные решения для машинного обучения, ИИ и HPC, в том числе с новыми системами охлаждения. Также победители выразили готовность взять на себя «иные экономические обязательства» помимо прямых инвестиций. Впрочем, есть ещё один предварительно одобренный проект морского дата-центра. Microsoft запустила первый в стране облачный регион Azure в 2010 году, последний ЦОД AirTrunk был открыт в Сингапуре в 2020 году, а Equinix, владеющая пятью ЦОД в стране, ввела в эксплуатацию последний из них уже после введения моратория. И только GDS построит дата-центр в Сингапуре впервые. В русле этой политики вполне ожидаемо, что Сингапур намеревается потратить более $7 млрд на расширение системы подводных интернет-кабелей и провести в ближайшие 10 лет комплексную модернизацию интернет-инфраструктуры.

12.07.2023 [22:05], Владимир Мироненко

Облачная индустрия оказалась не готова к массовому развёртыванию ИИХотя многие компании считают облако лучшим выбором для обучения и запуска больших приложений ИИ, лишь небольшая часть существующей облачной инфраструктуры на данный момент имеет соответствующие вычислительные мощности, пишет The Wall Street Journal (WSJ). «Сейчас существует довольно большой дисбаланс между спросом и предложением», — сообщил Четан Капур (Chetan Kapoor), директор по управлению продуктами в подразделении AWS EC2. Ниди Чаппелл (Nidhi Chappell), генеральный менеджер Azure AI Infrastructure, отметила наличие «неутолимого» спроса на запуск больших языковых моделей (LLM). Однако основная часть текущей облачной инфраструктуры не была создана для запуска таких больших и сложных систем. Облако позиционировалось как удобная альтернатива локальным серверам, которую можно легко масштабировать под свои цели с оплатой по факту использования. Большая часть современного облачного пространства состоит из серверов с CPU общего назначения, предназначенных для одновременного выполнения нескольких рабочих нагрузок. И гораздо меньше имеется GPU-серверов и кластеров, оптимизированных для ИИ и больших рабочих нагрузок. При этом AWS, Google, Meta✴ и Microsoft уже увеличили срок эксплуатации имеющегося оборудования с трёх–четырёх до шести лет.

Источник изображения: Google По словам Капура, оптимизированная для ИИ-нагрузок инфраструктура составляет лишь небольшой процент от общего объёма облачных ресурсов компании, хотя темпы её роста гораздо выше, чем у других сегментов. Капур сообщил, что в течение следующих 12 мес. компания развернёт несколько ИИ-кластеров. Microsoft Azure и Google Cloud Platform заявили WSJ, что тоже работают над тем, чтобы сделать ИИ-инфраструктуру большей частью своего парка. Вместе с тем в Microsoft отметили, что не собираются отказываться от серверов общего назначения, которые по-прежнему ценны для компаний. А вот Dell ожидает, что высокая стоимость облачных вычислений может подтолкнуть компании к локальному развёртыванию систем. «Существующие экономические модели, в первую очередь, публичной облачной среды, не были оптимизированы для того типа спроса и уровня активности, который мы увидим, когда люди перейдут на ИИ-системы», — заявил технический директор Dell Джон Роес (John Roese). По его словам, в локальной среде компании смогут сэкономить на расходах на сеть и хранение данных. С этим не согласны облачные провайдеры, утверждающие, что у них есть доступные по цене предложения, и что в долгосрочной перспективе on-premise системы обойдутся дороже в связи с необходимостью обновления оборудования.  HPE и вовсе строит собственный публичный облачный сервис для обучения моделей ИИ на базе суперкомпьютера, который будет доступен во второй половине 2023 года. «Он специально создан для крупномасштабных сценариев использования ИИ», — заявил Джастин Хотард (Justin Hotard), исполнительный вице-президент и глава сегмента HPC & AI. Впрочем, поставщики оборудования сходятся во мнении, что ИИ-индустрия всё ещё находится на начальном этапе, и что в конечном итоге решение может быть гибридным, когда только часть вычислений будет выполняться в облаке.

21.06.2023 [15:09], Руслан Авдеев

Проблемы с поставками комплектующих привели к всплеску сбоев в работе ЦОД во всём миреХотя проблемы с поставками электронных компонентов в последнее время постепенно отходят на второй план, в некоторых секторах IT-индустрии они так и не решены до конца. Как сообщает Network World со ссылкой на ассоциацию профессионалов рынка ЦОД (AFCOM), 44 % опрошенных операторов дата-центров сталкиваются с перебоями или отключениями, вызванными дефицитом самых необходимых запасных частей и компонентов. Примечательно, что в 2021 году о подобных проблемах говорили только 25 % опрошенных, причём ситуация усугубляется стремлением многих операторов ЦОД расширять свой бизнес ускоренными темпами. Как сообщает AFCOM в докладе State of the Data Center 2023, 94 % опрошенных столкнулись с теми или иными проблемами при организации поставок для своих ЦОД, 59 % — с дефицитом основного оборудования вроде серверов и коммутаторов, 51 % — систем энергоснабжения, включая генераторы и ИБП, 34 % жалуются на нехватку систем безопасности, в том числе защищённых дверей и камер, а 35 % — на дефицит строительных материалов вроде бетона. Некоторые операторы сталкиваются с несколькими проблемами сразу.

Источник изображения: dendoktoor/pixabay.com По мнению экспертов, в последнее время многие инвестиционные компании приобрели дата-центры и теперь пытаются нарастить их мощности настолько быстро, насколько возможно, что тоже усугубляет дефицит. Иногда доходит до того, что почти готовые ЦОД не могут ввести в эксплуатацию из-за одного компонента. Например, в некоторых случаях ИБП и генераторы доставляют 50 недель вместо привычных ранее 8-10, а на поставку чиллеров может уйти и 70 недель — почти полтора года. При этом сами операторы превращают ситуацию на рынке из плохой в катастрофическую, скупая комплектующие на всякий случай и скапливая запасы фактически ненужного оборудования на складах. Дефицит больше затронул гиперскейлеров и колокейшн-сервисы, чем корпоративных заказчиков с локальными ЦОД. Последние настроены эксплуатировать оборудование как можно дольше и чаще готовы неспешно ожидать поставок. Впрочем, действительно рекомендуется иметь некоторый запас необходимых запчастей на случай экстренных ситуаций. Эксперты рекомендуют искать поставщиков-партнёров, которые имеют чёткий план на случай перебоев с поставками по воздуху или железным дорогам. Не стоит отказываться и от рынка б/у оборудования — даже устаревшее на несколько поколений и несущее другие проблемы «железо» во многих случаях лучше, чем полное отсутствие оборудования. Этот рынок тем более стоит рассматривать потому, что гиперскейлеры довольно часто поставляют на него оборудование. Наконец, одним из важнейших советов является приобретение схожего оборудования у разных вендоров. Известно, что многие предпочитают приобретать железо одного производителя, но в ситуации, когда выбирать не из чего, особо разборчивым быть не приходится.

05.06.2023 [16:55], Сергей Карасёв

Объём производства Raspberry Pi достигнет 1 млн штук в месяцЭбен Кристофер Аптон, основатель и директор по программному обеспечению Raspberry Pi Foundation, объявил о постепенном увеличении объёмов производства одноимённых одноплатных компьютеров. Как сообщает The Register, он пообещал довести количество выпускаемых изделий до 1 млн единиц в месяц. Дефицит Raspberry Pi сформировался в конце 2021 года и начал ослабевать только к концу 2022-го. Проблемы с поставками этих популярных мини-компьютеров возникли из-за пандемии COVID-19 и глобальной нехватки полупроводниковой продукции. В пике стоимость модели 4B достигала €100–€150 в зависимости от объёма набортной памяти. Энтузиасты даже создали трекер для отслеживания доступности «малинки» в онлайн-магазинах.

Источник изображения: Raspberry Pi Foundation Отмечается, что в I квартале 2023 года отгрузки Raspberry Pi оказались на уровне 800 тыс. штук — это худший результат с 2015 года. Обычно такое количество устройств потребители приобретают за один месяц. Однако уже в мае ситуация начала стабилизироваться: объём производства составил примерно 600 тыс. единиц. В июне этот показатель планируется довести до 800 тыс., а в июле — до 1 млн. Аптон заявил, что производство будет оставаться на этом уровне «столько, сколько необходимо», чтобы удовлетворить спрос и закрыть невыполненные заказы, которые сформировались в условиях дефицита. Нехватка электронных компонентов привела к росту стоимости одноплатных компьютеров, включая Raspberry Pi 4, Raspberry Pi Compute Module 4 и Raspberry Pi Zero. Ситуацией смогли воспользоваться конкуренты, но и они были вынуждены бороться с дефицитом и даже менять компонентную базу. Несмотря на все сложности, Аптон выразил уверенность, что нехватка Raspberry Pi осталась в прошлом, а 2023-й станет «самым сильным годом» для одноплатных компьютеров.

25.05.2023 [15:23], Сергей Карасёв

Запас ёмкости магистральных сетей связи российских операторов может быть исчерпан к 2026 годуРоссийские участники рынка магистральной инфраструктуры связи, по сообщению газеты «Коммерсантъ», выражают опасения по поводу постепенной деградации телеком-инфраструктуры РФ. Одна из причин заключается в нехватке импортного оборудования, на которое возник дефицит. Кроме того, существуют сложности финансового характера. В «Стратегии развития телеком-отрасли до 2035 года» говорится, что запас ёмкости магистральных сетей связи российских операторов может быть полностью исчерпан к 2026 году — с учётом того, что ежегодный рост трафика превышает 25 %. Средний срок эксплуатации волоконно-оптических линий связи (ВОЛС) составляет 20–25 лет, тогда как основная часть таких каналов в России была развёрнута в 1995–2005 гг. и уже загружена более чем на 75 %. Таким образом, в период до 2035 года сформируется острая потребность в замене магистральных сетей, но с этим могут возникнуть трудности.

Источник изображения: pixabay.com Для решения проблем участники рынка предлагают снизить ставки НДС для отрасли с 20 % до 10 %, а страховых взносов — с 22 % до 7,6 % (по аналогии с IT-компаниями). Дополнительно может быть определён повышающий коэффициент по расходам на амортизацию телеком-оборудования. Кроме того, обсуждается возможность предоставления льгот на доступ к электросетям с целью снижения затрат операторов на энергию. Для развития ВОЛС также предлагается реализовать ряд проектов в формате государственно-частного партнёрства с привлечением средств Фонда национального благосостояния. Речь идёт прежде всего об обеспечения эффективного обмена трафиком с дружественными странами. В частности, упомянуты проекты магистральной сети Москва — Пекин (6,8 тыс. км), Москва — Дели (5,9 тыс. км), Транскаспийский транспортный маршрут (315 км), Мурманск — Владивосток (вдоль Северного морского пути, 12,6 тыс. км). Однако на практике прокладка этих линий может быть затруднена из-за дефицита оптоволокна, предупреждают участники отрасли. Кроме того, в начале 2023 года, писал «Коммерсантъ», консорциум «Телекоммуникационные технологии» просил ввести пошлины в размере 20 % на зарубежные DWDM-решения. Такие решения позволяют расширить пропускную способность ВОЛС.

22.05.2023 [16:20], Владимир Мироненко

Китайские производители подняли цены на ИИ-серверы из-за ограничений на поставки чипов NVIDIAКомпания Inspur и другие китайские производители серверов повысили цены на выпускаемые серверы для ИИ, сообщает ресурс DigiTimes со ссылкой на местные СМИ,. Это решение связано с введением США ограничений на поставки в Китай передовых ускорителей вычислений компании NVIDIA. Ещё в апреле этого года из Китая начали поступать сообщения инсайдеров о том, что Inspur повысит цены на свои серверы ИИ примерно на 20 % после того, как NVIDIA прекратила из-за американских санкций поставки в Поднебесную ускорителей NVIDIA A100 и H100. Источники китайского издания The Paper, осведомлённые о бизнесе китайского производителя суперкомпьютеров Sugon, недавно также подтвердили рост цен на его ИИ-серверы, но не указали насколько значительным было увеличение стоимости этих продуктов. Впрочем, из Китая поступает и другая информация. Некоторые источники DigiTimes сообщают, что поставщики серверов повысили цены только на оборудование на базе ИИ-ускорителей NVIDIA, а цены на другие серверные продукты остались прежними.

Источник изображения: Inspur По данным китайского инвестиционного банка Pacific Securities, в 2022 году на долю топ-8 поставщиков серверов приходилось 92 % китайского рынка серверов ИИ. При этом у лидера рынка Inspur доля составляла 37 %. Согласно раскрытой финансовой информации Inspur, компания NVIDIA была её крупнейшим поставщиком чипов. В 2019 году ведущими поставщиками чипов для Inspur были Intel и NVIDIA. Проблемы с чипами для серверов в Китае начались в прошлом году после введения США запрета на поставку компаниями NVIDIA и AMD ускорителей вычислений, соответствующих определённым критериям производительности, таких как NVIDIA A100 и H100, а также AMD Instinct MI250.

11.05.2023 [20:02], Руслан Авдеев

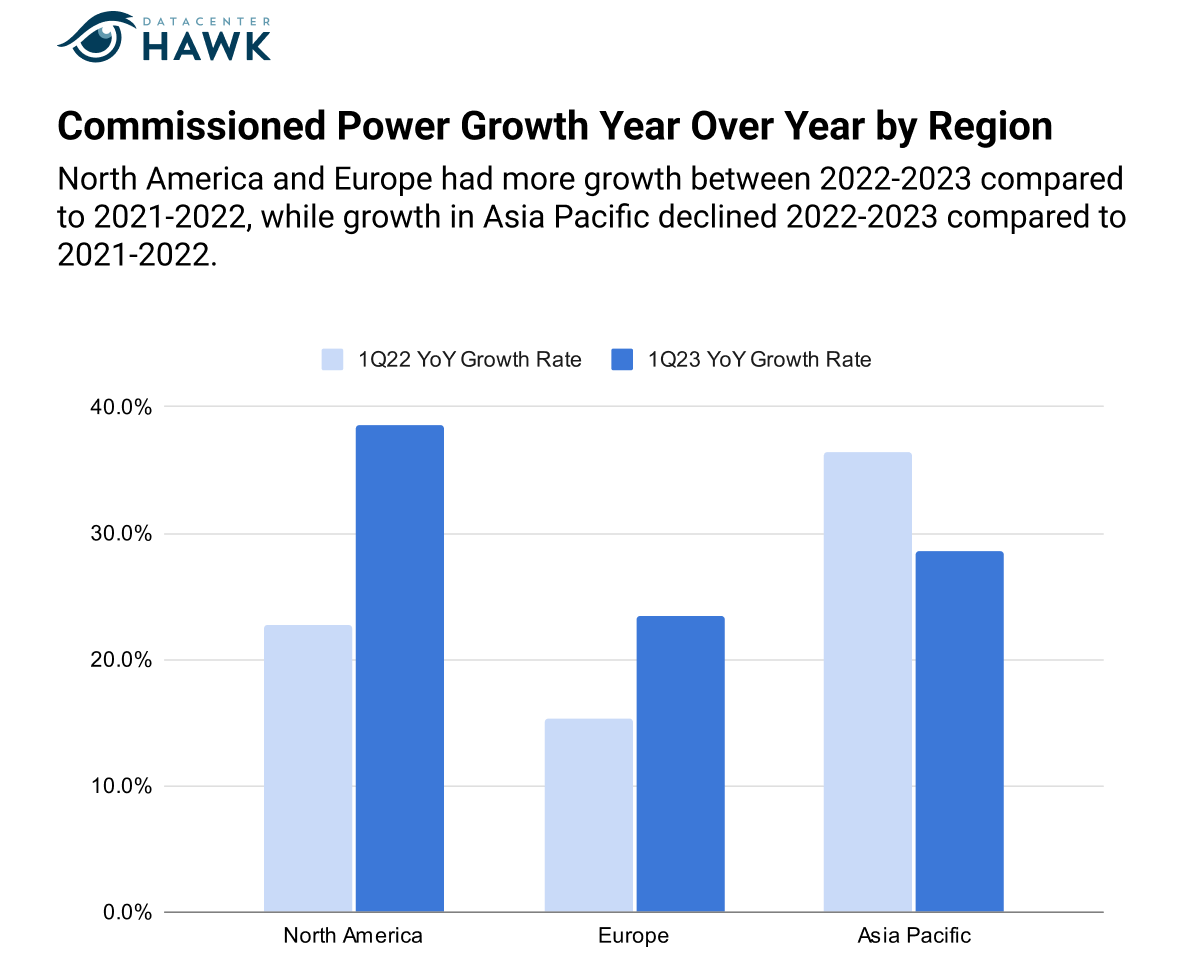

В североамериканских ЦОД заканчиваются места — виноваты гиперскейлеры и дефицит ресурсовНа североамериканском рынке сложилась необычная ситуация — компании, желающие заполучить колокейшн-мощности, столкнулись с тем, что их либо нет совсем, либо за них придётся платить намного больше, чем обычно. По данным Network World, растущие аппетиты гиперскейлеров ставят под вопрос возможность доступа к необходимой инфраструктуре для всех участников рынка. Как сообщают эксперты datacenterHawk, на долю гиперскейлеров приходится уже 80 % арендуемых в североамериканских ЦОД мощностей. Особенную активность большие игроки демонстрировали в прошлом и позапрошлом годах, забирая почти все доступные мощности. По мнению экспертов, хотя темпы роста на североамериканском рынке замедлились, спрос на мощности ЦОД остаётся рекордным, поскольку на основных региональных рынках свободны лишь 2,88 % мощностей, на вторичных рынках — 5 %.

Источник изображения: TheDigitalArtist/pixabay.com Другими словами, свободных мест в ЦОД, особенно на крупных рынках вроде Северной Вирджинии или штата Вашингтон, почти не осталось. Если пару лет назад на рынке имелось до 10 провайдеров, способных предоставить до 4 МВт ёмкости, то теперь таковых не более четырёх, а цены выросли на 5–20 %. Причём мощности часто полностью забронированы гиперскейлерами, что не оставляет возможностей более мелким компаниям.

Источник: datacenterHawk Операторы не могут удовлетворить спрос, и вряд ли свободные ёмкости вскоре появятся. Одна только Серверная Вирджиния обгоняет по ёмкости сверхкрупных дата-центров Европу и Китай. Хотя операторы работают над расширением своей инфраструктуры, ключевые компоненты — землю, энергию и финансирование — в последние два года становится всё труднее получить, так что темпы строительства падают, а его стоимость — растёт. Эксперты предрекают сохранение такого положения в ближайшие 3–5 лет. Многим компаниям приходится просто оптимизировать свои нагрузки или уменьшать их. Теперь операторы ищут необходимые ресурсы для развёртывания ЦОД за пределами крупных агломераций и даже вне США — индустрия ЦОД в Латинской Америке переживает стремительное развитие. Во многом это обусловлено прогнозируемым постпандемийным ростом внедрения передовых технологий на континенте, что приведёт и к росту спроса на колокейшн-сервисы в Мексике, Бразилии, Чили и Колумбии в следующее десятилетие. При этом страны вроде Мексики будут не только сами потреблять новые мощности, но и, вероятно, обслуживать близлежащие государства.

10.05.2023 [22:35], Владимир Мироненко

Microsoft и Oracle обсуждают возможность совместного использования облачных серверов из-за нехватки ИИ-ускорителейMicrosoft и Oracle изучают возможность аренды серверов друг у друга на случай, если у них вдруг не будет хватать вычислительных мощностей для выполнения ИИ-нагрузок крупных облачных клиентов, пишет DataCenter Dynamics со ссылкой на The Information. Уточняется, что решение по сделке Oracle и Microsoft, которая позволила бы решить проблему нехватки серверов с высокопроизводительными ускорителями, пока не принято. Компании заключили соглашение о сотрудничестве ещё в 2019 году, чтобы предоставить клиентам возможность совместно выполнять вычисления в их облачных сервисах. Это потребовало создания прямых оптоволоконных каналов между ЦОД Oracle и Microsoft. Сформированная инфраструктура может быть использована для совместного использования серверных мощностей, сообщил ресурсу The Information источник, знакомый с этим вопросом. Microsoft уже некоторое время работает над собственным ИИ-чипами Athena, а пока вынуждена скупать ускорители NVIDIA, которых, судя по всему, ей уже не хватает. У Oracle тоже достаточно тесные отношения с NVIDIA — последняя выбрала именно облако Oracle Cloud Infrastructure (OCI) для первичного запуска сервиса DGX Cloud. Причём зарабатывает на этом сервисе в первую очередь сама NVIDIA.

Источник изображения: Microsoft Ранее сообщалось, что Microsoft ограничивала доступ к ИИ-серверам для ряда своих внутренних команд, чтобы отдать ресурсы своим клиентам. Одна из таких компаний — OpenAI, разработавшая ИИ-чат-бот ChatGPT и нейронную сеть Dall-E. Microsoft инвестировала в OpenAI миллиарды долларов, получив взамен эксклюзивную лицензию на предоставление её услуг в облаке Azure. Как сообщают источники, Oracle выясняла, возможна ли перепродажа решений OpenAI напрямую её клиентам по аналогии с тем, как она перепродаёт пакет приложений Microsoft 365.

01.04.2023 [23:15], Владимир Мироненко

Uptime Institute: затраты на строительство и обслуживание ЦОД в ближайшие годы будут только расти

hardware

uptime institute

дефицит

исследование

персонал

прогноз

цод

экология

энергетика

энергопотребление

энергоэффективность

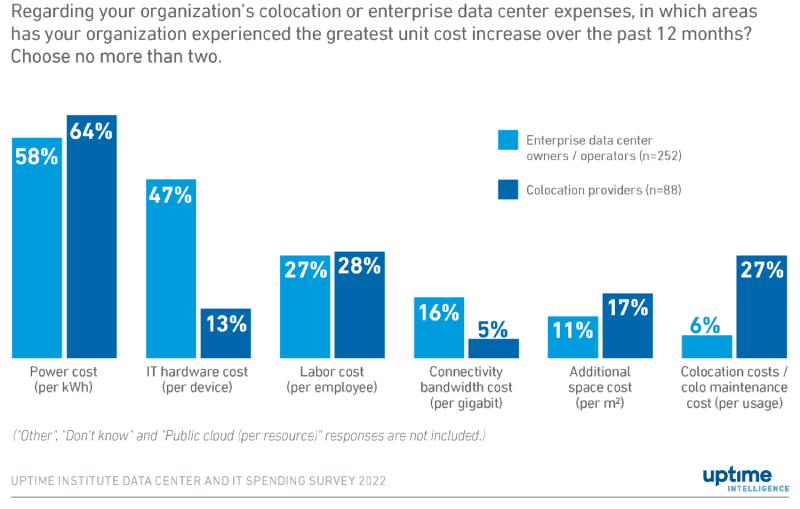

Согласно исследованию «Data Center and IT Spending Survey 2022» организации Uptime Institute, более ⅔ операторов предприятий и колокейшн-операторов рассчитывают увеличить расходы на ЦОД в 2023 году. Большинство корпоративных ЦОД (90 %) собираются наращивать мощности в течение следующих двух-трёх лет, причем половина из них планирует строить новые объекты. В Uptime Institute отметили, что затраты на строительство ЦОД и сроки выполнения заказов, значительно сократившиеся в 2010-х годах, сейчас, наоборот, растут. По оценкам Uptime Institute, в 2010 году строительство среднего корпоративного ЦОД уровня Tier III обходилось примерно в $12 млн/МВт (без учёта земельных и строительных работ), и на это требовалось до двух лет. Перед пандемией COVID-19, благодаря изменениям в проектировании и строительстве, затраты на создание ЦОД сократились до $6–8 млн/МВт, а продолжительность строительства снизилась до менее чем 12 месяцев. В настоящее время стоимость проектов и сроки их выполения заметно изменились, так как из-за длительного времени ожидания поставки некоторых важных компонентов (генераторы и централизованные системы бесперебойного питания) значительно выросли цены. По оценкам Uptime, к 2022 году затраты на строительство ЦОД уровня Tier III выросли на $1–2 млн/МВт, а продолжительность — до 12 месяцев и больше.

Источник изображений: Uptime Institute Несмотря на то, что цены на отдельные компоненты начали стабилизироваться, хотя и на более высоком уровне по сравнению с допандемийным периодом, аналитики Uptime Institute ожидают в 2023 году их дальнейший рост. Дефицит продукции вместе с более высокой стоимостью рабочей силы, полупроводников и электроэнергии оказывают инфляционный эффект по всей отрасли, отметили аналитики. Вместе с тем приобретение площадок в крупных ЦОД с подключением к сети с малой задержкой теперь стоит дороже, поскольку в популярных регионах размещения ЦОД наблюдаются проблемы с наличием свободных участков и обеспечением электроэнергией, отметила Uptime Institute.

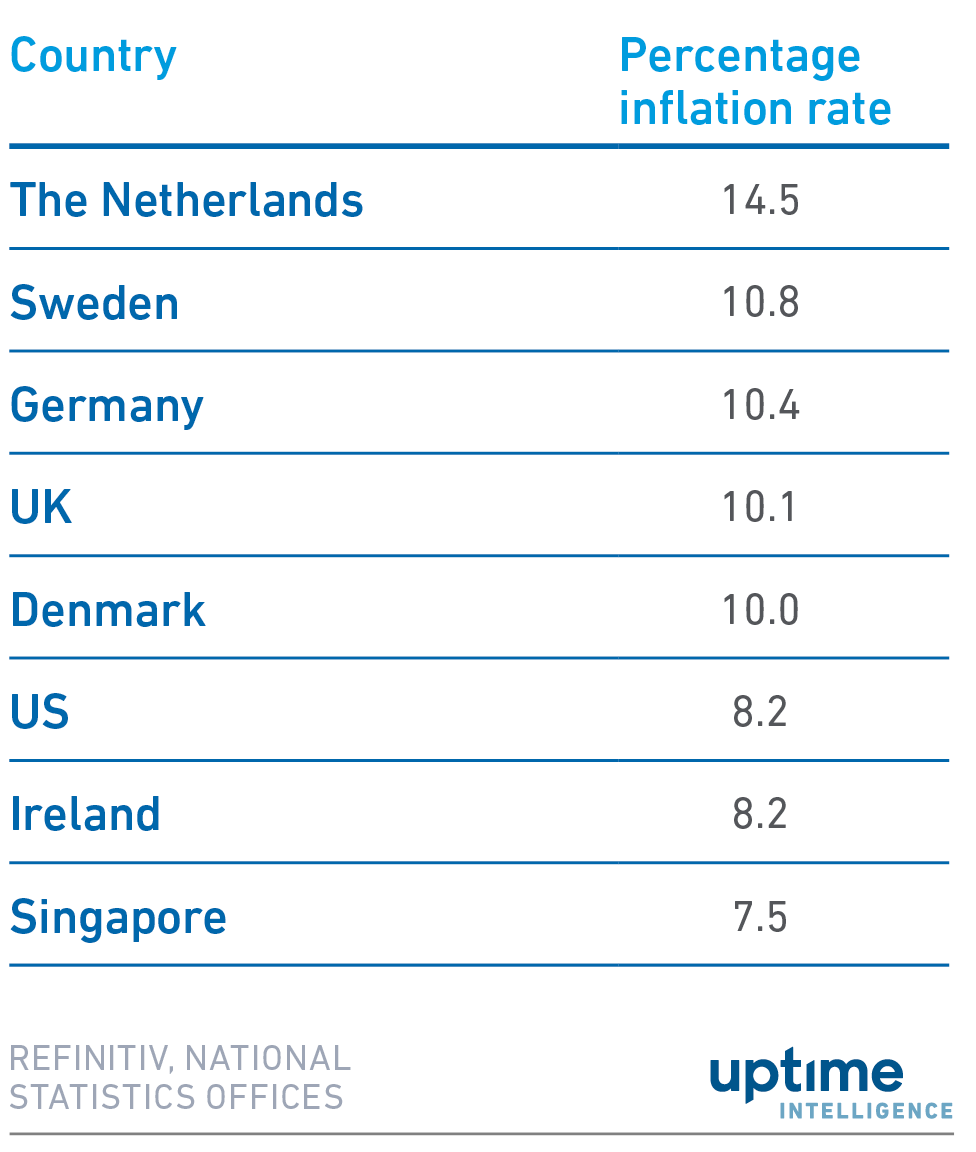

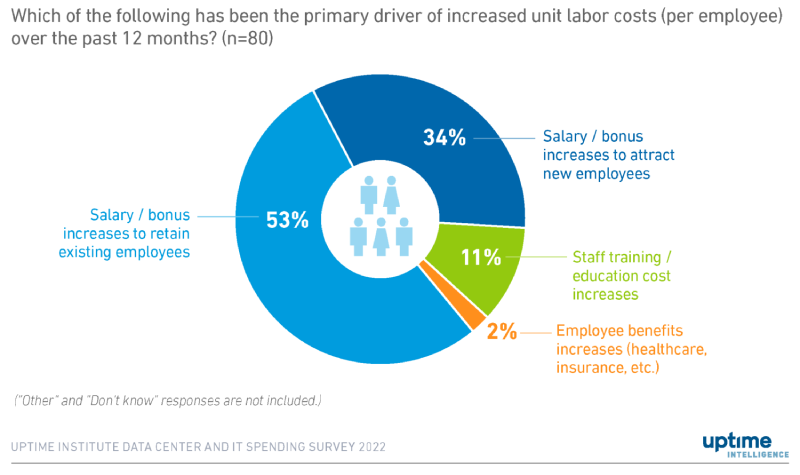

Исследование цепочек поставок за 2022 год показывает, что труднее всего было достать холодильные установки для машинных залов, системы ИБП и компоненты распределения электроэнергии. Из 678 участников опроса 80 % сообщили о повышении цен поставщиками за последние 18 месяцев. Отмечено, что цены на литий-ионные аккумуляторы, которые ежегодно снижались до 2021 года, в 2022 году выросли из-за нехватки сырья и высокого спроса. Также на росте капзатрат отражается ужесточение требований к экологичности проектов. Действующие в крупных локациях ЦОД, таких как Амстердам и Сингапур, нормы приводят к тому, что только разработки с высокоэффективным дизайном могут быть одобрены регулирующими органами. Новые стандарты энергоэффективности (например, в ЕС) ведут к ещё большему росту стоимости строительства. Также будут расти затраты на электроэнергию, что требует оптимизации энергопотребления. Аналитики считают, что в 2023 году будет наблюдаться рост и по операционным расходам ЦОД и ИТ-инфраструктур из-за резкого увеличения основных затрат на ввод. Исследование Uptime Institute показало, что наибольший рост удельных затрат у большинства операторов связан с электроэнергией, что является результатом высоких цен на газ, перехода на возобновляемые источники энергии, дисбаланса в электроснабжении и геополитических изменений. Больше всего пострадали от повышения цен Великобритания и Евросоюз. Ожидается, что в дальнейшем затраты на электроэнергию снизятся по сравнению с рекордными показателями в 2022 году, но всё равно останутся значительно выше среднего уровня за последние два десятилетия. На втором месте после электроэнергии по росту затрат на ЦОД находится ИТ-оборудование, что отчасти связано со сбоями в цепочке поставок, нехваткой некоторых чипов и коммутационного оборудования, а также инфляцией. Как ожидают аналитики, в связи с улучшениями в цепочке поставок, цены и сроки поставки ИТ-оборудования (за некоторыми исключениями) сократятся в первой половине 2023 года. Во второй половине 2023 года спрос на оборудование для ЦОД, как ожидается, снова возрастёт, как только некоторые крупные клиенты займутся увеличением своих мощностей, что снова приведет к дефициту некоторых категорий оборудования. На увеличение затрат на эксплуатацию ЦОД также влияют проблемы с квалифицированными кадрами — многие респонденты вынуждены повышать зарплату в попытке удержать текущий персонал.

Подводя итоги, Uptime Institute сообщает, что общие затраты на строительство и эксплуатацию ЦОД в течение следующих нескольких лет значительно возрастут. С целью их снижения компании будут использовать различные подходы, включая автоматизацию, повышение энергоэффективности и переход в облако, но это потребует дополнительных капиталовложений, новых навыков и сопряжено с техническими сложностями. Вместе с тем, несмотря на растущие затраты, многие операторы ЦОД считают, что локальное размещение рабочих нагрузок по-прежнему дешевле, чем колокация (54 %) или миграция в облачную структуру (64 %). |

|