Материалы по тегу: анализ рынка

|

13.12.2024 [10:52], Сергей Карасёв

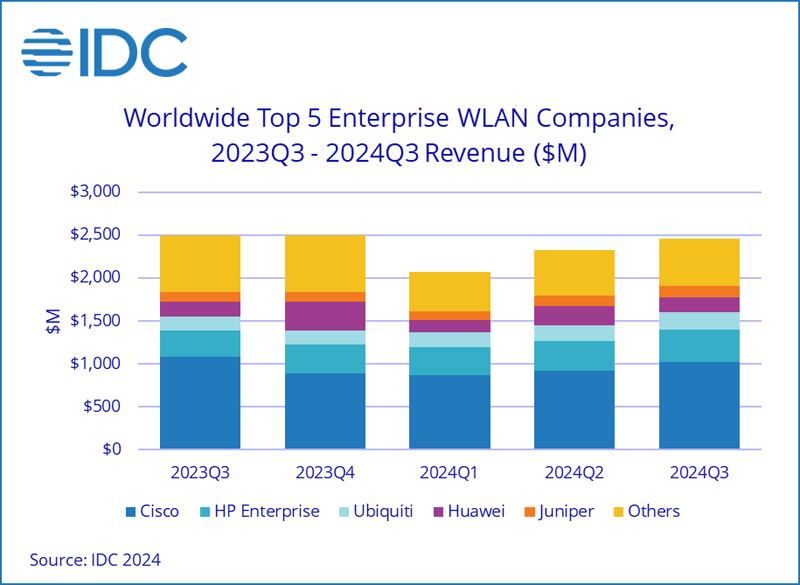

Квартальный объём мирового рынка корпоративного WLAN-оборудования достиг $2,5 млрдКомпания International Data Corporation (IDC) обнародовала результаты исследования глобального рынка корпоративного оборудования для беспроводных локальных сетей (WLAN) по итогам III квартала 2024 года. Аналитики отмечают, что отрасль стабилизируется после потрясений, вызванных пандемией COVID-19, когда нарушилась работа производств и цепочек поставок. Продажи WLAN-оборудования с июля по сентябрь включительно составили примерно $2,5 млрд. Это на 5,8 % больше по сравнению со II четвертью текущего года, однако на 1,7 % меньше по отношению к III кварталу 2023-го. Падение продаж за первые три квартала 2024-го составило в годовом исчислении около 17,5 %.

Источник изображения: IDC На точки доступа Dependent Access Point стандарта Wi-Fi 6E пришлось 31,7 % в общем объёме выручки против 20,4 % годом ранее. Ещё 4,9 % продаж в денежном выражении обеспечили решения Wi-Fi 7. Основная масса прочих точек доступа Dependent Access Point основана на технологии Wi-Fi 6. В США сегмент корпоративного WLAN-оборудования в III четверти 2024-го сократился на 3,2 % в годовом исчислении, но вырос на 10,7 % в квартальном. В Западной Европе рынок показал рост на 0,2 % в годовом исчислении и на 4,2 % в квартальном. В Центральной и Восточной Европе прибавка составила соответственно 0,5 % и 7,8 %. В Азиатско-Тихоокеанском регионе, за исключением Японии и Китая, сектор сократился на 4,4 % в годовом исчислении и на 3,5 % в квартальном. В КНР зафиксировано падение на 10,2 % в годовом исчислении, тогда как в квартальном выражении отмечен рост на 2,2 %. В список ведущих поставщиков WLAN-продуктов на корпоративном рынке входят Cisco (41,6 % в денежном выражении), HPE Aruba Networking (15,1 %), Ubiquiti (8,3 %), Huawei (7,2 %) и Juniper Networks (5,3 %).

12.12.2024 [14:04], Руслан Авдеев

Большому ИИ — ёмкий SSD: выручка поставщиков серверных SSD в III квартале взлетела на 28,6 %Мировой рынок SSD корпоративного класса значительно вырос в III квартале 2024 года, а основным драйвером роста стал огромный спрос на связанные с ИИ задачи. По данным TrendForce, значительную роль сыграл и рост цен, поскольку поставщики с трудом справлялись со спросом. В целом выручка индустрии выросла на впечатляющие 28,6 % квартал к кварталу. Спрос на накопители высокой ёмкости подогревался появлением ускорителей NVIDIA H100/H200 и устойчивыми заказами на серверы для обучения ИИ-моделей. В результате общий объём закупок SSD вырос в сравнении с предыдущим кварталом на 15 %. В IV квартале TrendForce прогнозирует замедление роста выручки, поскольку спрос начинает «охлаждаться». Общие объёмы закупок упадут, поскольку пик, похоже, позади, а OEM-производители серверов пересматривают заказы в меньшую сторону. Ранее сообщалось, что поставки SSD во II квартале упали на 18,4 %, при этом суммарная ёмкость выросла благодаря серверным NVMe-накопителям. Примечательно, что год назад расстановка сил на рынке отличалась. Несмотря на сильный рост рынка в III квартале, позиции поставщиков по доходам остались без изменений. Но изменения в структуре заказов на SSD высокой ёмкости, которые дороже других, привели к тому, что темпы роста у вендоров отличались.

Источник изображения: Samsung Samsung сохранила позицию главного поставщика корпоративных SSD, выручка в III квартале достигла $3,2 млрд. Рост показателей компании превысил ожидания благодаря повышенному спросу на модели высокой ёмкости, хотя некоторые поставки пришлось отменить из-за оптимизации производства. Доля серверных SSD в выручке компании продолжает расти. Ожидается, что компания сохранит рост выручки и в IV квартале на фоне больших объёмов поставок SSD ёмкостью до 8 Тбайт. SK Group (SK hynix и Solidigm) сохранила позицию второго по величине поставщика твердотельных накопителей корпоративного уровня, выручка в III квартале выросла до $2,058 млрд. Компания добилась рекордных поставок решений для ИИ. В IV квартале выручка SK Group, как ожидается, останется стабильной и будет подкрепляться массовым производством SSD следующего поколения с интерфейсом PCIe 5.0 и 176-слойной памяти TLC NAND. Новые продукты, наряду с уже имеющимися SSD Solidigm на базе PCIe 4.0 и 144-слойной TLC- и QLC-памяти, и должны, как ожидается, сохранить выручку на прежнем уровне. Третье место заняла Micron с $1,153 млрд выручки, полученной благодаря стабильному росту поставок SSD высокой ёмкости. Увеличенные поставки таких продуктов привели к росту показателей компании. Впрочем, в следующем квартале Micron может столкнуться с проблемами из-за роста спроса на SSD ёмкостью 60 Тбайт — этот продукт Micron всё ещё в процессе валидации многими партнёрами, что может повлиять на выручку в IV квартале.

Источник изображения: Samsung Выручка Kioxia выросла до $636 млн, компания заняла четвёртое место среди поставщиков. Хотя в целом поставки выросли, по росту продаж продуктов высокой ёмкости компания отстаёт от конкурентов. Для того, чтобы сбалансировать ситуацию, компания сделала ставку на ограничение поставок SSD объёмом до 8 Тбайт. Теперь она усиливает сотрудничество с ключевыми североамериканскими клиентами и старается нарастить поставки SSD большой ёмкости. Western Digital и SanDisk теперь отвечают за HDD и NAND/SSD соответственно, поэтому структура отчётности меняется. Разделение бизнеса направлено на увеличение операционной гибкости и углубление сотрудничества с ключевыми североамериканскими клиентами. В III квартале бизнес Western Digital, связанный с корпоративными SSD, зарегистрировал рост выручки на 100 % квартал к кварталу до $332 млн благодаря повышению спроса со стороны североамериканских клиентов.

10.12.2024 [11:19], Сергей Карасёв

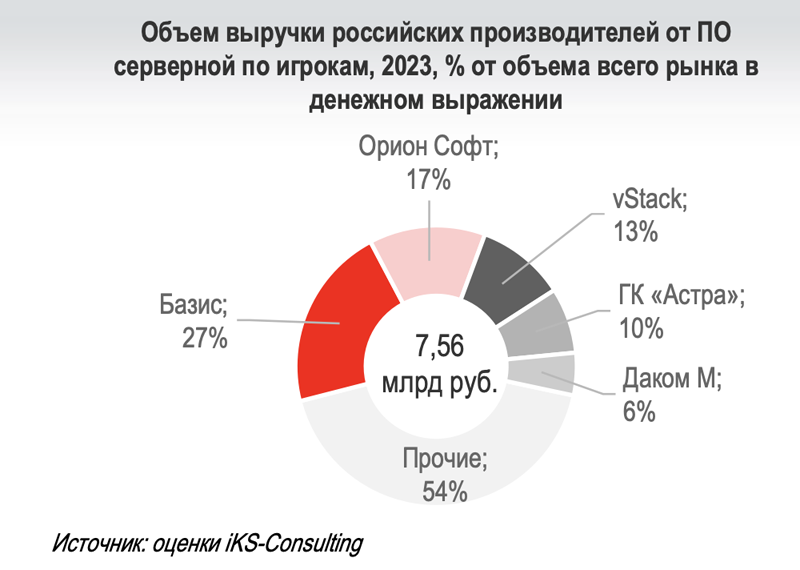

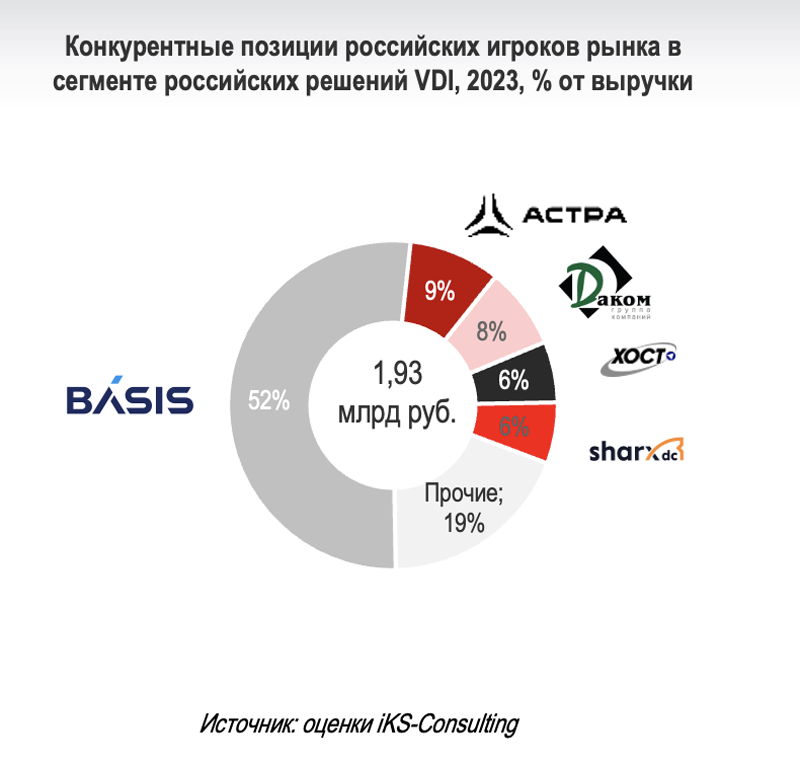

iKS-Consulting признал «Базис» лидером российского рынка виртуализацииАналитическое агентство iKS-Consulting опубликовало исследование российского рынка виртуализации за 2023 год. Эксперты проанализировали более 60 отечественных решений на рынке, включая сегменты серверной виртуализации и виртуализации рабочих столов (VDI), а также представили прогноз развития рынка и ключевые технологические тренды. Лидером рынка признан «Базис»: его доля достигла 30 %, что вдвое превышает показатель ближайшего конкурента. По данным аналитиков, «Базис» занимает лидирующие позиции во всех сегментах рынка. В серверной виртуализации доля вендора достигла 27 %, а в VDI — рекордные 52 %, что обеспечило отрыв в 43 % от следующего игрока. Кроме того, экосистема «Базис» названа самым масштабным продуктовым портфелем среди всех российских вендоров виртуализации.

Источник здесь и далее: «Базис» / iKS-Consulting Согласно исследованию, объём этого рынка в России в 2023 году почти удвоился по сравнению с 2022 годом, увеличившись на 98 % — с 5,1 до 10,1 млрд руб. В 2024 году прогнозируется рост на 42 % — до 14,4 млрд руб., а среднегодовой темп роста до 2030 года оценивается в 23,2 %.  Самым динамично развивающимся сегментом стала серверная виртуализация, на долю которой в 2023 году пришлось более 75 % рынка. Её объем составил 7,57 млрд руб. со среднегодовым темпом роста 151 %. Высокий спрос на серверную виртуализацию обусловлен её преимуществами для бизнеса: централизованное управление серверами упрощает масштабирование IT-инфраструктуры без существенных инвестиций в оборудование.  Сегмент VDI оценен в 1,93 млрд руб. Пять крупнейших игроков заняли 81 % рынка. Среднегодовой темп роста с 2021 до 2024 годы составил 112 %. По мнению экспертов, до 2028 года сегмент VDI будет расти быстрее всего рынка решений виртуализации.

10.12.2024 [11:04], Владимир Фетисов

Российский рынок виртуализации ПО растёт медленнее всей IT-отраслиОбъём российского рынка программного обеспечения для виртуализации достигнет 50,4 млрд рублей к 2030 году при ежегодном росте сегмента более чем на 20 %, причём более 70 % суммы составят платформы виртуализации. Однако в 2024 году доля этого сегмента составляет 14,4 млрд рублей, что менее 1,5 % от общего объёма продаж в IT-отрасли. Об этом пишет «Коммерсантъ» со ссылкой на данные отчёта консалтингового агентства iKS-Consulting. По оценкам аналитиков, в 2025 году российский рынок виртуализации ПО вырастет до 19,4 млрд рублей. Отмечается, что до 2022 года доля иностранных производителей ПО для виртуализации, таких как VMware, Citrix Systems и Microsoft, составляла 95 % от общего объёма рынка в деньгах.

Источник изображения: ThisisEngineering/unsplash.com Факторами роста рынка стали необходимость импортозамещения и потребность промышленности и крупного бизнеса в обновлении инфраструктуры и ПО, цикл жизни которых составляет 6-7 лет. «После 2028 года драйвером роста станут расширение и масштабирование инфраструктуры российских компаний», — уверены аналитики iKS-Consulting. Предыдущие этому годы должны стать периодом активной вынужденной миграции B2G-заказчиков и владельцев объектов критической информационной инфраструктуры на отечественное ПО для виртуализации. Ещё в отчёте iKS-Consulting приводится прогноз по суммарному объёму выручки российских производителей ПО серверной виртуализации. По итогам нынешнего года этот показатель должен составить 10,84 млрд рублей. Доход российских разработчиков от организации виртуальных рабочих мест должен составить 2,79 млрд рублей. «По нашим оценкам, рынок виртуализации будет расти минимум на 20 % год к году в течение следующих нескольких лет», — считает директор по развитию бизнеса Orion Soft Максим Березин. Он также добавил, что компания прогнозирует рост спроса на собственные решения «в три раза быстрее рынка».

07.12.2024 [18:11], Руслан Авдеев

M1Cloud рассказала о тенденциях на облачном рынке России в уходящем годуВ 2024 году на облачном рынке России сформировался ряд трендов, которые будут определять развитие соответствующей сферы в ближайшие годы. Облачный провайдеров M1Cloud рассказал о ключевых изменениях рынка. По его словам, в 2024 году провайдеры продолжили наладку схем параллельного импорта серверов и СХД иностранных вендоров, благодаря чему сохранились темпы роста облачной инфраструктуры. А крупным компаниям удалось построить облачные сегменты на российском программном и аппаратном обеспечении. Вместе с тем усложнение цепочек поставок вызвало рост спроса на сервисы Bare Metal. Статистика M1Cloud показывает, что более 50 % российских компаний применяют облачные решения, а 30 % намерены дополнить их сервисами Bare Metal. Также в уходящем году отмечено увеличение инвестиций в облачные технологии, в особенности в готовые ИИ-сервисы мультиоблачные системы. Облака начинают интегрировать решения на базе ИИ и Big Data. На этом фоне отмечен рост стартапов, связанных с разработкой решений для облачных сервисов, обеспечения безопасности и управления данными. Сами провайдеры тоже развивают защитные инструменты, в том числе системы предотвращения утечек, а бизнес всё чаще локализует свою информацию в соответствии с требованиями российских законов. Мультиоблачный подход способствует развитию автоматизации и оркестрации.

Источник изображения: fran innocenti/unsplash.com По словам M1Cloud, крупные провайдеры уделяют внимание и развитию в регионах дата-центров и облачных ресурсов. Наконец, растёт количество образовательных программ, связанных с подготовкой специалистов в области облачных технологий, благодаря чему растёт и квалификация работающих в отрасли кадров. В целом российские облака приспосабливаются к текущей обстановке, из-за чего растёт спрос не только на IaaS, но и появляются решения, отвечающие специальным запросам бизнеса. В частности, развиваются отраслевые облачные платформы, сервисы для малых и средних предприятий, инструменты ИИ и ML, внедряются DevOps-подходы и CI/CD, облачные API и микросервисные архитектуры. Как ранее прогнозировала iKS-Consulting, к 2028 году российский рынок облачной инфраструктуры вырастет до 464 млрд руб., а к концу 2024 года может вырасти до 162 млрд руб. с 121,4 млрд руб. в прошлом году.

02.12.2024 [11:46], Сергей Карасёв

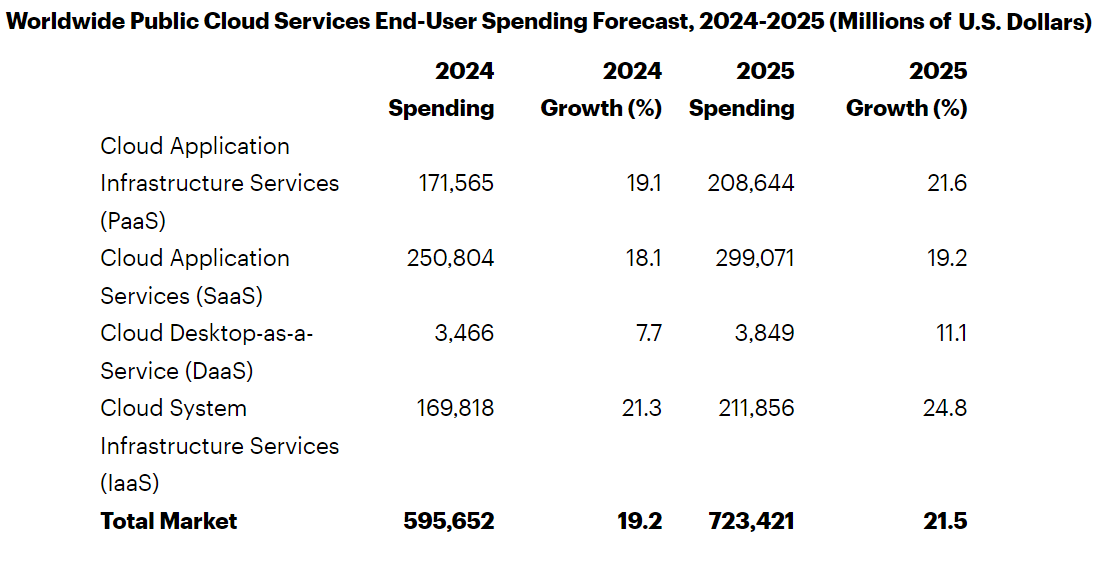

Gartner: затраты на публичные облака в мире в 2025 году достигнут $723 млрдКомпания Gartner обнародовала прогноз по мировому рынку публичных облачных услуг на 2025 год. Отрасль демонстрирует стремительный рост на фоне продолжающегося развития ИИ-приложений, включая генеративные сервисы. Аналитики учитывают затраты на платформы SaaS, IaaS и PaaS, а также DaaS (десктоп как сервис). По оценкам, в 2024-м объём отрасли достигнет $595,7 млрд, показав прибавку на уровне 19,2 % по отношению к предыдущему году. При этом наибольшую выручку обеспечит сектор SaaS — $250,8 млрд. Ещё приблизительно $171,6 млрд придётся на PaaS, около $169,8 млрд — на IaaS. Наименьший вклад внесёт DaaS-направление с расходами $3,5 млрд.

Источник изображения: Gartner В 2025 году, по мнению специалистов Gartner, отрасль продемонстрирует рост на 21,5 %: выручка поднимется до $723,4 млрд. Доминирующим сегментом останется SaaS с прибавкой на уровне 19,2 % в годовом исчислении и результатом примерно $299,1 млрд. Максимальные темпы роста прогнозируются в секторе IaaS — плюс 24,8 % год к году. В результате, выручка от этих услуг достигнет $211,9 млрд. Причём сегмент IaaS по денежным поступлениям опередит сферу PaaS, где выручка ожидается на уровне $208,6 млрд с ростом на 21,6 % по отношению к 2024-му. В области DaaS увеличение составит около 11,1 % — до $3,8 млрд. В Gartner также говорят о росте популярности концепции CIPS — Cloud Infrastructure and Platform Services. Речь идёт о полнофункциональной платформе, предоставляющей IaaS и PaaS в виде интегрированных облачных сервисов. Аналитики прогнозируют, что расходы конечных пользователей на CIPS поднимутся на 24,2 % в 2025 году и достигнут $301 млрд. Ожидается, что в 2025 году предложения CIPS составят 72 % суммарных затрат на IaaS и PaaS по сравнению с 70 % в 2022 году.

01.12.2024 [11:08], Сергей Карасёв

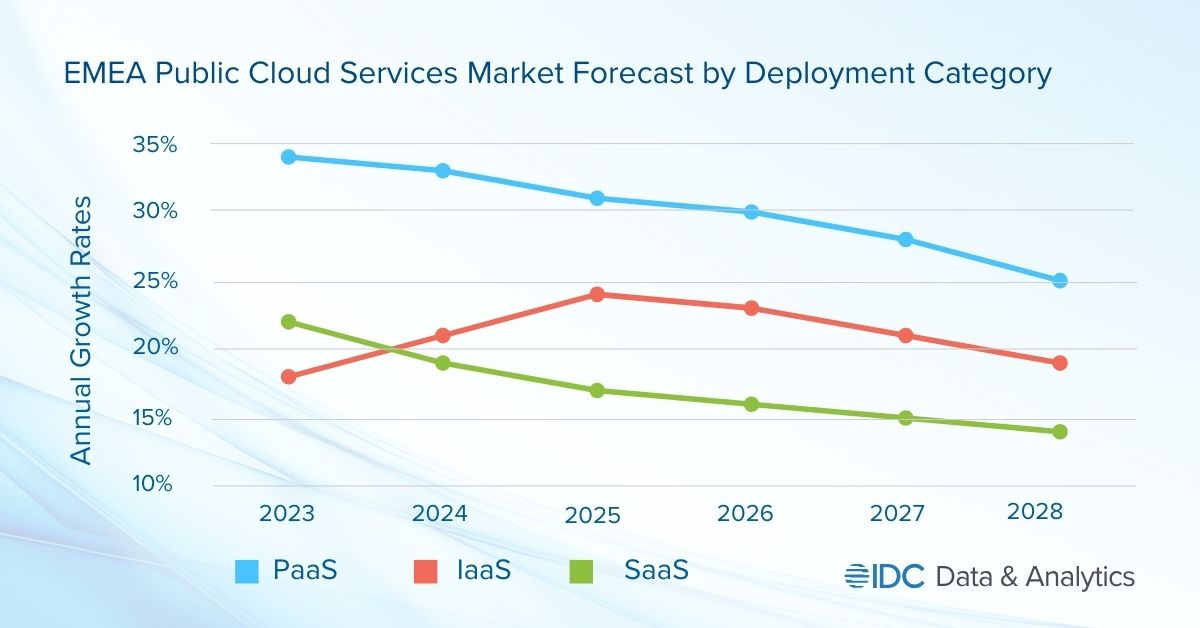

Объём рынка публичных облаков в регионе EMEA в 2024 году превысит $200 млрдКомпания International Data Corporation (IDC) обнародовала прогноз по рынку публичных облачных услуг в регионе EMEA, который включает Европу, Ближний Восток и Африку. Отрасль демонстрирует стремительный рост, что объясняется быстрым внедрением ИИ, в то числе сервисов генеративного ИИ, а также расширением инфраструктур ведущих облачных провайдеров. По оценкам, в 2024 году объём отрасли превысит $200 млрд, достигнув приблизительно $203 млрд. Аналитики IDC учитывают затраты в области публичных услуг SaaS, PaaS и IaaS. Первый из этих сегментов, который включает SaaS-приложения и SaaS-SIS (SaaS в области системных инфраструктур), обеспечивает наибольшую выручку — 64,4 % в общем объёме рынка ЕМЕА. Отмечается, что из-за своего размера и зрелости SaaS демонстрирует самые медленные темпы роста среди облачных услуг всех типов. Наиболее высокий показатель CAGR (среднегодовой темп роста в сложных процентах) прогнозируется в категории PaaS — 29,3 % в период 2023–2028 гг. В сегменте IaaS это значение ожидается на уровне 21,6 %.

Источник изображения: IDC С субрегиональной точки зрения Западная Европа доминирует на рынке EMEA с долей около 80 % в общем объёме рынка. Далее следуют Ближний Восток и Африка (MEA), а также Центральная и Восточная Европа (CEE). Основные инвестиции в сегменте публичных облаков приходятся на Германию, Великобританию, Францию и Италию. Ключевыми игроками в регионе являются Google, Amazon, Microsoft и Oracle. Аналитики IDC считают, что глобальные технологические компании продолжат вкладывать средства в ИИ, что обеспечит дальнейший рост рынка. Величина CAGR в регионе EMEA прогнозируется на уровне 20,0 %: таким образом, к 2028-му затраты могут подняться до $415,1 млрд.

28.11.2024 [10:32], Сергей Карасёв

IDC: мировые расходы на ИИ-инфраструктуру превысят $100 млрд к 2028 годуКомпания International Data Corporation (IDC) обнародовала свежий прогноз по глобальному рынку инфраструктур для приложений ИИ. Отрасль переживает стремительный рост, что обусловлено активным внедрением ИИ и машинного обучения в самых разных сферах. Аналитики учитывают отгрузки серверов и СХД для задач ИИ. По оценкам, в I полугодии 2024-го продажи соответствующего оборудования достигли в денежном выражении $31,8 млрд. Это на 37 % больше по сравнению с показателем за аналогичный период 2023 года. При этом основную часть выручки обеспечили ИИ-серверы — приблизительно 89 % в общем объёме затрат. В исследовании отмечается, что в I половине 2024 года инфраструктура ИИ, развёрнутая в облачных и общедоступных средах, обеспечила 65 % от суммарных продаж. Операторы ЦОД и гиперскейлеры вкладывают значительные средства в расширение своих мощностей.

Источник изображения: IDC На серверы с ИИ-ускорителями пришлось 58 % от общих расходов на серверную инфраструктуру ИИ, а рост в годовом исчислении зафиксирован на уровне 63 %. IDC прогнозирует, что к 2028 году затраты на ИИ-серверы превысят 60 % от суммарных расходов в соответствующем сегменте. При этом показатель CAGR (среднегодовой темп роста в сложных процентах) прогнозирует в размере 19 % на протяжении пяти лет. Сегмент СХД в I полугодии 2024-го показал рост на 36 % в годовом исчислении, при этом 56 % расходов пришлось на облачные развёртывания. США лидируют на мировом рынке ИИ-инфраструктур с долей почти 50 %. Далее следуют Китай (23 %), Азиатско-Тихоокеанский регион (16 %) и EMEA (10 %). В течение следующих пяти лет, как прогнозирует IDC, Азиатско-Тихоокеанский регион будет демонстрировать показатель CAGR около 20 %, США — 16 %, EMEA — 13 %, Китай — 11 %. К 2028 году, как ожидается, мировые расходы на инфраструктуру ИИ достигнут $107 млрд, при этом серверы, развёрнутые в облачных средах, обеспечат 75 % выручки.

27.11.2024 [10:39], Владимир Мироненко

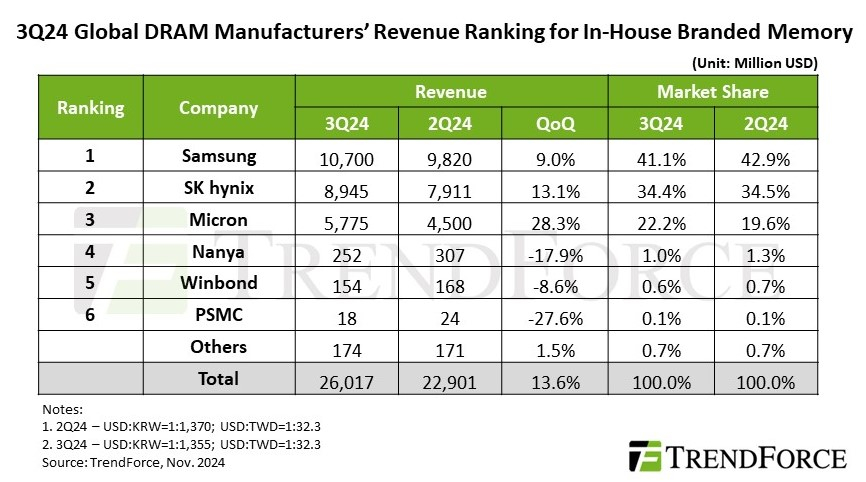

TrendForce: высокий спрос на память DDR5 и HBM для ЦОД подстегнул рост доходов отрасли в III кварталеСогласно оценкам аналитической компании TrendForce, в III квартале 2024 года глобальный доход производителей памяти DRAM достиг $26,02 млрд (последовательный рост на 13,6 %) на фоне растущего спроса на память DDR5 и HBM для ЦОД, несмотря на снижение поставок памяти LPDDR4 и DDR4 из-за сокращения запасов китайскими брендами смартфонов и расширения мощностей китайскими поставщиками DRAM. Как и в предыдущем квартале средняя цена продажи (ASP) продолжала расти, чему способствовало, в том числе, вытеснение памятью HBM производства обычной DRAM. При этом контрактные цены выросли на 8–13 %. В IV квартале TrendForce ожидает квартальный рост общих поставок DRAM в битах, полагая при этом, что ограничения мощностей, вызванные производством HBM, окажут более слабое, чем ожидалось, влияние на цены. Кроме того, расширение мощностей китайскими поставщиками может побудить производителей ПК и бренды смартфонов активно расходовать имеющиеся запасы, чтобы пополнять их более дешёвой DRAM. Это может привести к снижению контрактных цен на обычную DRAM.

Источник изображения: SK hynix Благодаря росту контрактных цен на DRAM для серверов и ПК в III квартале увеличились доходы трёх крупнейших производителей памяти. Samsung сохранила лидерство с доходом в $10,7 млрд, что на 9 % больше показателя предыдущего квартала. В связи со стратегическим снижением запасов LPDDR4 и DDR4 поставки компанией памяти в битах остались на уровне предыдущего квартала. На втором месте по-прежнему находится SK hynix с доходом в $8,95 млрд (последовательный рост на 13,1 %). Несмотря на рост поставок HBM3e, более слабые продажи LPDDR4 и DDR4 привели к снижению показателя поставок в битах на 1–3% в квартальном исчислении. Доход Micron вырос на 28,3 % в квартальном исчислении до $5,78 млрд благодаря значительному росту поставок серверной памяти DRAM и HBM3e, что привело к увеличению поставок в битах на 13 % по сравнению с предыдущим кварталом.

Источник изображения: TrendForce Тайваньские поставщики DRAM, столкнувшиеся в III квартале с падением выручки, значительно отстали от тройки лидеров. У Nanya Technology было отмечено падение поставок в битах более чем на 20 % в квартальном исчислении из-за более слабого спроса на потребительскую DRAM и усиления конкуренции на рынке DDR4 со стороны китайских поставщиков. Операционная прибыль ещё больше снизилась (с -23,4 % до -30,8 %) из-за инцидента с отключением электроэнергии. Выручка Winbond снизилась в квартальном исчислении на 8,6 % до $154 млн на фоне падения спроса на потребительскую DRAM снизился, что также негативно отразилось на объёме поставок в битах. Наконец, PSMC сообщила о падении выручки от собственного производства потребительской DRAM на 27,6 %. Однако, с учётом полупроводникового производства, её общая выручка от поставок DRAM выросла на 18 % в квартальном исчислении, что обусловлено продолжающимся пополнением запасов клиентами в сфере производства полупроводников.

27.11.2024 [00:44], Владимир Мироненко

DIGITIMES Research ожидает снижение поставок серверов в IV квартале — «виноваты» будут суперускорители NVIDIA GB200 NVL72Согласно оценкам аналитиков DIGITIMES Research, глобальные поставки серверов в III квартале 2024 года выросли на 4,3 % по сравнению с предыдущим кварталом, превзойдя предыдущие прогнозы, но из-за высоких показателей базового периода поставки в IV квартале, как ожидается, последовательно снизятся. Крупнейшие провайдеры облачных услуг (CSP) США продолжили наращивать закупки серверов общего назначения следующего поколения в III квартале. Большинство CSP также увеличили закупки высокопроизводительных ИИ-серверов по сравнению с предыдущим кварталом, отметили в DIGITIMES Research. Вместе с тем поставки в количественном выражении не оправдали ожиданий, поскольку клиенты сделали упор на закупки ИИ-серверов, отличающихся гораздо более высокой ценой. DIGITIMES Research прогнозирует снижение в IV квартале мировых поставок серверов на 5,2 % по сравнению с III кварталом из-за высокой базы в связи с активными закупками серверов облачными провайдерами из США и ожидаемого начала поставок суперускорителей NVIDIA GB200 NVL72, что должно привести к замедлению темпов поставок серверов общего назначения. Серверные бренды и китайские CSP также снизят динамику поставок в IV квартале, и обе группы, как ожидается, столкнутся с более значительным последовательным снижением поставок по сравнению с конкурентами в сфере облачных услуг из США.

Источник изображения: Microsoft DIGITIMES Research отметила, что общий рынок серверов продолжил восстановление в III квартале 2024 года, при этом CSP из США, такие, как Meta✴, Microsoft и Amazon, ускорили внедрение новых платформ, что привело к росту их совокупных поставок на 13 % по сравнению с предыдущим кварталом. Вместе с тем американские серверные бренды — за исключением Dell — столкнулись со спадом поставок в III квартале, что привело к общему снижению поставок на 1,1 % за прошедшие три месяца. Спад в первую очередь связан с более консервативным в сравнении с гиперскейлерами подходом предприятий к инвестициям в ИТ, не связанным с ИИ, что привело к сокращению закупок серверов общего назначения. Как ожидает DIGITIMES Research, в IV квартале 2024 года CSP из США в основном зафиксируют резкий последовательный спад поставок, за исключением Meta✴ и Microsoft, которые, как ожидается, продолжат начавшиеся в предыдущем квартале закупки новых серверов, что приведёт к небольшому росту поставок за квартал. Относительно устойчивые закупки Meta✴ и Microsoft позитивно отразятся на росте показателей их ключевых тайваньских партнёров по производству серверов, Wiwynn и Foxconn. Состояние глобальной экономики в IV квартале останется неопределённым, что повлияет на инвестиции предприятий, сообщила DIGITIMES Research. Поскольку экономика Китая также замедляется, американские бренды и китайские CSP могут столкнуться в последние три месяца 2024 года с резким сокращением заказов. |

|