Материалы по тегу: исследование

|

18.02.2025 [22:59], Владимир Мироненко

В связи с ростом цен расходы госкомпаний на закупки коммуникационного оборудования выросли в 2024 году на 15 %В 2024 году расходы госкомпаний на закупки коммуникационного оборудования — телефонных станций, роутеров, камер наблюдения и охранной сигнализации — выросли на 15 % до 134,6 млрд руб., пишут «Ведомости» со ссылкой на данные единой электронной торговой площадки «Росэлторг», проанализировавшей закупки оборудования по ФЗ-223 (распространяется на компании с госучастием) и ФЗ-44 (федеральные, региональные и муниципальные закупки). Согласно статистике «Росэлторга», увеличилось количество заказчиков — более 28 тыс. (рост год к году — 5 %). Но количество закупок коммуникационного оборудования снизилось год к году на 3 % до 49 645. По данным «Тендерплан», сокращение было более значительным — почти на 10 % до 16 594 тендеров. По данным «РТС-тендер», B2B-Center и OTC, наиболее крупные закупки среди госкомпаний осуществлялись ТГК-1 («Газпром энергохолдинг»), «Системным оператором ЕЭС» и ФГУП «Госкорпорация по организации воздушного движения».

Источник изображения: Jonathan/unsplash.com В J’son & PartnersConsulting сообщили, что среди российских производителей роутеров и маршрутизаторов самую большую выручку в 2023 году получили «Бифорком тек», «Депо электроникс», «Булат», Fplus, «Элтекс», «РДП.ру», НАГ и Kraftway. Больше всего импортировали в 2023 году продукцию китайских Huawei, Ruijie Networks и New H3C Technologies, американских Cisco, Brocade и Juniper, тайваньской D-Link и израильской Mellanox. В число наиболее приобретаемых брендов в 2024 году также вошли «Аквариус», Yadro и Qtech, отметили в компании «Марвел-дистрибуция». В «Газинформсервисе» объяснили рост расходов удорожанием оборудования — госзаказчики покупают только самое необходимое. Следует учесть, что официальная статистика может не всегда отражать реальное положение дел, говорят в J’son & Partners Consulting, поскольку госкомпании могут закупать некоторые виды оборудования в составе комплекса продуктов и IT-услуг интеграторов, а часть закупок и вовсе не публиковать в открытом доступе. Более 60 % закупок простых решений, например, коммутаторов, осуществляется через дистрибьюторов, интеграторов и торговые компании, еще 30 % – через производителей телекоммуникационного оборудования и вычислительной техники, остальное — через операторов связи и прочие компании, сообщили в J’son & Partners Consulting. По словам экспертов, специализированные решения приобретаются непосредственно у производителя, что более выгодно. Также выгодно покупать оборудование у оператора связи, который предоставит комплексные услуги внедрения под ключ и сервисный контракт.

17.02.2025 [08:03], Андрей Крупин

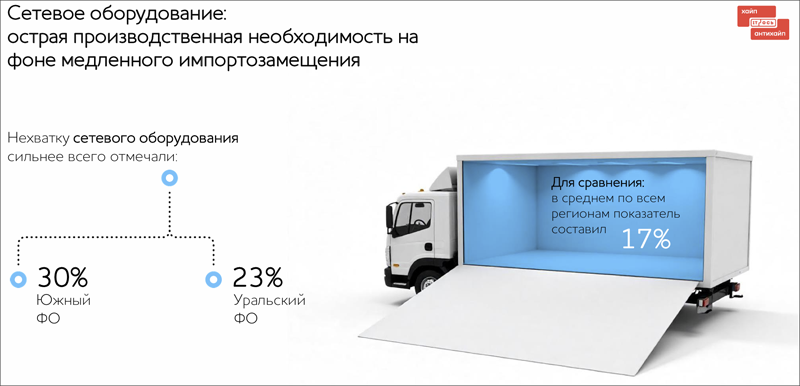

Как бизнес в разных частях России адаптировался к перестройке IT-рынка из-за санкций — исследование OCS DistributionРоссийский IT-сегмент нынче переживает непростые времена. Причинами этого являются напряжённая геополитическая ситуация в мире, санкционные ограничения со стороны западных стран, а также полная либо частичная приостановка деятельности на отечественном рынке многих иностранных высокотехнологичных компаний. Перечисленные факторы обернулись для бизнеса серьёзными трудностями, заставившими организации заняться перестройкой логистических цепочек и актуализацией продуктовых портфелей. О масштабах произошедших изменений свидетельствуют проведённые OCS Distribution опросы игроков рынка, результаты которых были озвучены в рамках прошедшего в Москве технологического форума «IT-Ось 2025». Исследование проводилось летом 2024 года и охватило несколько сотен IT-дилеров и интеграторов из 26 городов РФ. Серверное оборудованиеВ этом сегменте рынка наибольшую активность в прошедшем году продемонстрировали Центральный федеральный округ, Урал и Сибирь — регионы, ставшие лидерами индустрии центров обработки данных и столкнувшиеся со сложностями с приобретением оборудования для наращивания вычислительных мощностей. По данным OCS Distribution, в 2024 году Свердловская и Новосибирская области вошли в Топ-5 регионов с самыми высокими продажами серверов. При этом рост показателя в Свердловской области в натуральном выражении превысил 50 %.

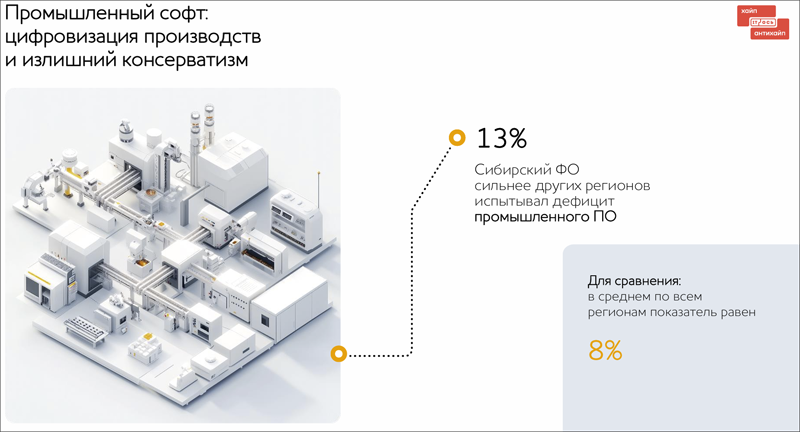

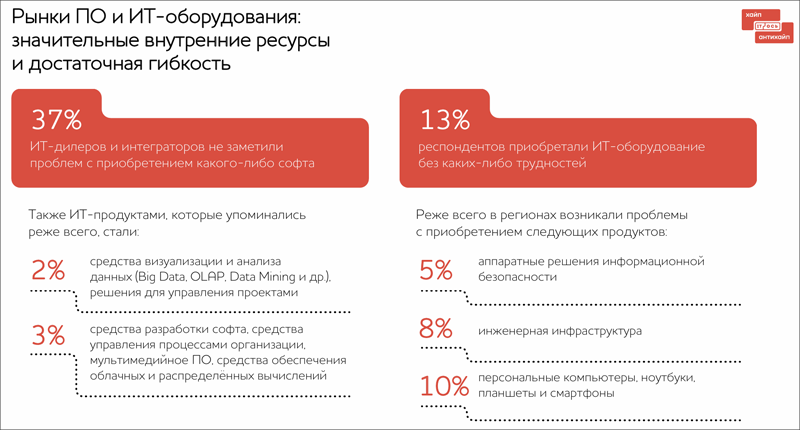

Здесь и далее источник изображений: OCS Distribution / ocs.ru Для удовлетворения спроса потребителей российские вендоры вынуждены были либо производить свою продукцию в третьих странах, либо закупать необходимые компоненты за границей. Оба варианта предполагают сложности и с оплатой услуг иностранных партнёров, и с логистикой. Второй проблемой стало появление большого количества так называемых «серовозов». После 2022 года на рынке массово возникали небольшие компании, которые специализировались на поставках определённых видов оборудования. Они не имели складов, не оказывали бизнесу услуг вроде финансового плеча и потому могли предложить более привлекательную цену в сравнении с крупным дистрибьютором. Однако к низкой цене прилагалось отсутствие любых гарантий. Популярным стал сценарий, когда дилер или интегратор покупал у «серого» поставщика оборудование, а при получении обнаруживал, что оно не соответствует требованиям бизнес-заказчика. Дальше, обычно, техника уже перезаказывалась у дистрибьютора, и происходило это в режиме горящих сроков. Такое положение дел негативным образом сказалось на развитии серверного рынка в России. Сетевое оборудованиеСреди регионов о проблемах с приобретением коммуникационного оборудования чаще всего говорили Южный и Уральский федеральные округа, в которых задействованы большие производственные мощности. ЮФО в прошлом году демонстрировал самый высокий за последние пять лет рост промышленного производства (по данным Минэкономразвития). В I полугодии 2024 года объем инвестиций увеличился на 16 %. На Урале востребованность сетевого оборудования подогревается активным строительством дата-центров.  Согласно наблюдениям аналитиков OCS Distribution, в 2024 году сроки поставок многих популярных азиатских брендов сетевого оборудования увеличились. Производители опасались вторичных санкций, из-за чего у импортёров стали появляться проблемы с оплатой товаров и логистикой. Эти трудности носили внерегиональный характер. Если крупные дистрибьюторы к подобным сложностям готовились заранее и быстро адаптировались, то «серовозы» и другие игроки срывали сроки поставок. Промышленное ПОВ этой сфере с трудностями в реализации проектов столкнулись индустриальные предприятия Сибирского федерального округа. Исследование показало, что крупные коммерческие заказчики в Сибири с трудом переходят на отечественные аналоги популярных IT-решений. В первую очередь дело в функциональных возможностях, к которым привыкли компании и которых им недостаёт в российском ПО. Есть и ещё один интересный региональный нюанс. По наблюдениям OCS Distribution, организации из этого региона начинают внедрять новое промышленное ПО с отставанием в один-два года от центрально-российских предприятий. Они предпочитают сначала внимательно изучить опыт коллег из Москвы, а лишь потом — приобрести софт для себя. Вероятнее всего, сибирские предприятия будут активнее реализовывать программы импортозамещения в 2025–2026 гг.  В целом российский IT-рынок продемонстрировал высокую гибкость. Опрос показал, что поиск и приобретение большей части оборудования и софта происходили безболезненно для ИТ-дилеров и интеграторов. Так, 37 % респондентов вообще не заметили никаких сложностей с покупкой ПО для проектов бизнес-заказчиков. В свою очередь, 13 % игроков рынка приобретали ИТ-оборудование без каких-либо проблем. С одной стороны, в этом помогли технические особенности софта. У многих компаний в 2023–2024 гг. не было острой необходимости приобретать новые продукты. Программное обеспечение имеет долгий жизненный цикл. При этом крупный бизнес часто приобретал бессрочные лицензии на иностранный софт. С другой стороны, стоит отметить усилия игроков IT-рынка. В последние годы во многих сегментах российские IT-компании представили собственные продукты. Также стоит упомянуть, что в России процветает внутренняя разработка.  Стабилизируется ситуация и с IT-оборудованием. В последние несколько лет в различных категориях аппаратного обеспечения растёт число отечественных аналогов популярных иностранных решений и новых разработок. Также появляются предложения от новых вендоров из дружественных стран. Прогноз на 2025 годЭтап интенсивной перестройки российского IT-рынка вместе с «покупательскими метаниями» подошёл к концу. Крупные дистрибьюторы по-прежнему адаптируются под новые обстоятельства, но это уже происходит в рабочем режиме. «Мы видим, что рынок возвращается к традиционной проверенной модели работы — крупные дистрибьюторы поставляют для розничных игроков IT-оборудование и ПО, дилеры и интеграторы в свою очередь продают их бизнесу под проекты цифровизации и модернизации. Мелкие оптовые поставщики, появившиеся после 2022 года, частично сохранились на рынке. Они, как правило, обслуживают потребности небольших игроков в маленьких партиях», — отмечают в OCS Distribution.  Опрос показал, что 19 % респондентов ожидают от дистрибьюторов очень глубокого погружения в обслуживание и поддержку поставляемых решений. Это интересный тренд: после ухода иностранных брендов дистрибьюторы взяли на себя поддержку их решений. По этой причине на рынке не произошёл коллапс, и оборудование с ПО, пусть и с некоторыми трудностями, но продолжило работать после 2022 года. Возвращение рынка к привычной модели работы — через дистрибьютора — будет снижать число «жалоб» на проблемы с приобретением IT-решений. Уже в этом году даже в сложных категориях вроде серверного оборудования у российских компаний будет складываться более позитивный покупательский опыт.

16.02.2025 [00:10], Владимир Мироненко

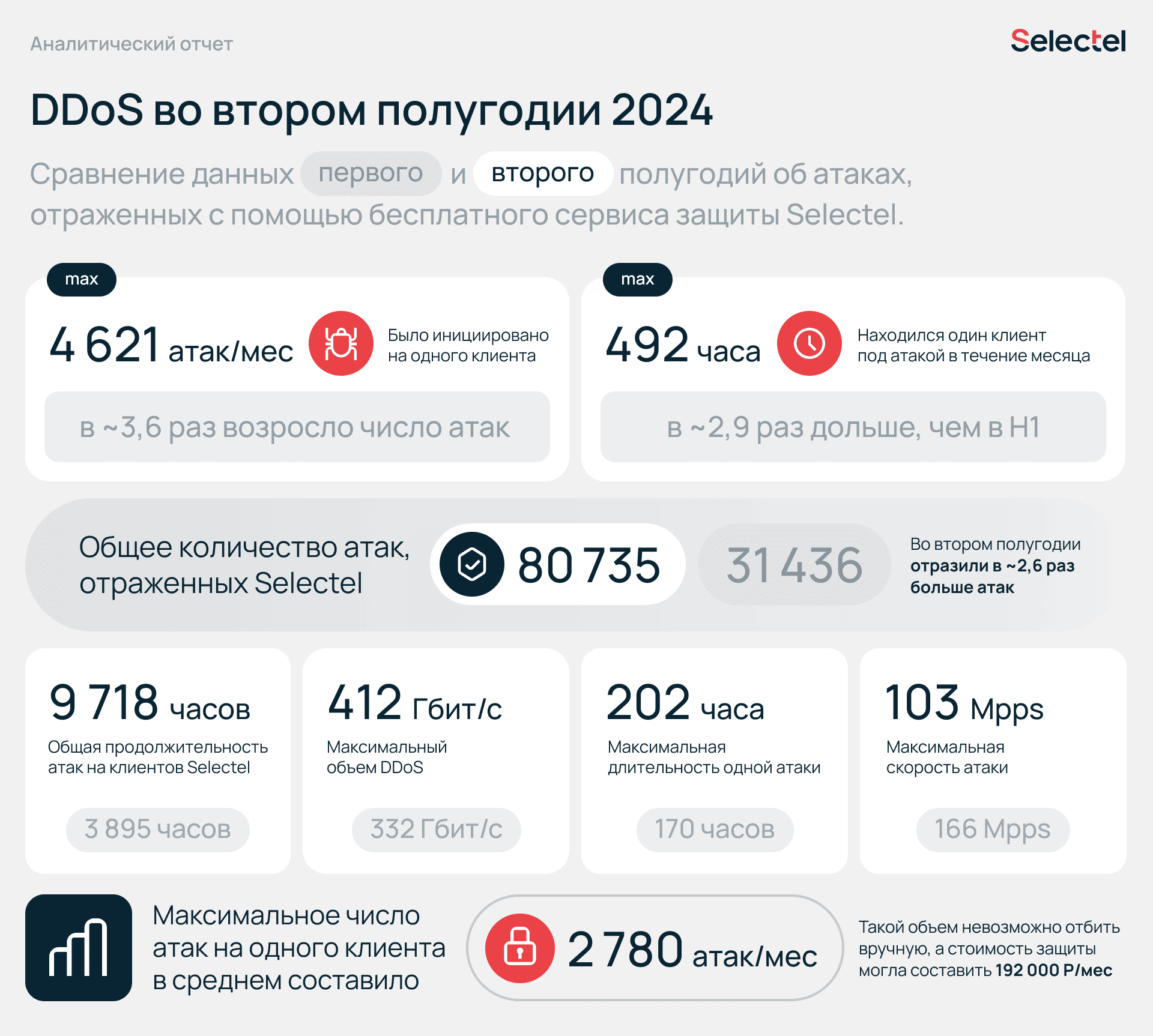

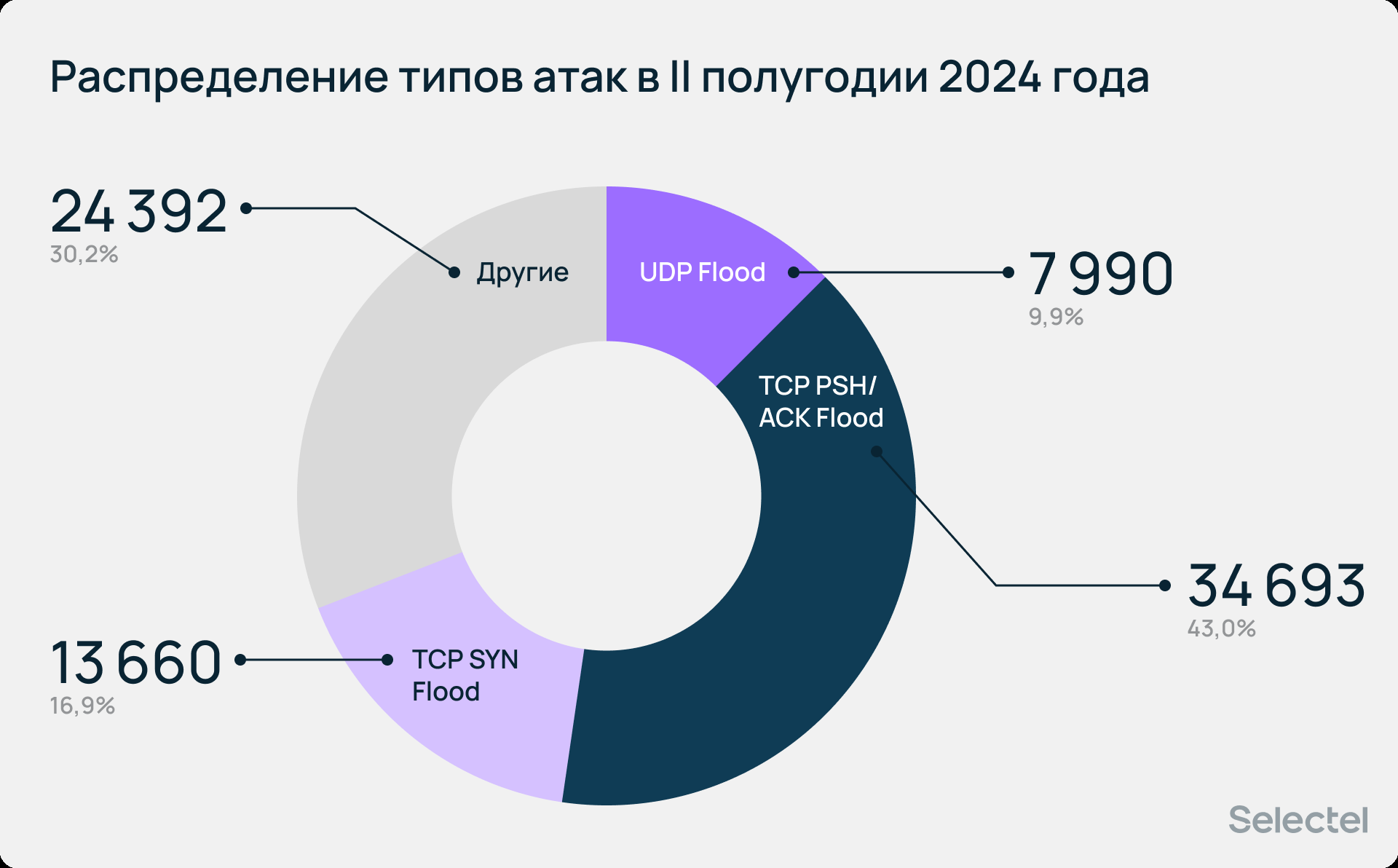

Selectel: количество DDoS-атак во II полугодии 2024 года выросло в 2,6 разаКомпания Selectel поделилась статистикой отражения DDoS-атак во II полугодии 2024 года. Количество атак резко выросло — до 80 735, что в 2,6 раза превышает показатель аналогичного периода годом ранее и в среднем составляет 13 455 атак в месяц. Речь идёт об атаках, зафиксированных системой защиты от DDoS сетевой инфраструктуры дата-центров Selectel, которая работает при использовании облачной платформы компании, платформенных сервисов и выделенных серверов, включая аттестованные сегменты. Максимальное количество атак на одного клиента в среднем составляло 2780, в сентябре был зафиксирован рекорд — 4621 инцидент, что в 3,6 раза больше, чем в I полугодии. Максимальный объём атаки был отмечен в ноябре — 412 Гбит/с, хотя средний объём переданных данных за инцидент в этом месяце был минимальным, а наибольшее значение этого показателя (48 Гбайт) было зафиксировано в июле.

Источник изображений: Selectel Наибольшее среднее количество переданных пакетов за инцидент в размере 500 млн было зафиксировано в июле, что в 24 раза превышает минимальное значение, отмеченное в сентябре. Наиболее высокая скорость атаки была зафиксирована в июле — 103 млн пакетов/с, что почти в 5 раз превышает максимальный показатель в декабре, оказавшийся самым низким — 22 млн пакетов/с. Наиболее часто наблюдались атаки типа TCP PSH/ACK Flood, TCP SYN Flood и UDP Flood, на которые пришлось 70 % всех атак.  За отчётный период суммарная продолжительность атак составила 9718 часов. Больше всего атаки длились в октябре — 2 167 часов, минимальная длительность зафиксирована в ноябре — 1127 часов. За исключением июля, средняя продолжительность одной атаки не превышала 7 минут, а больше всего атака продолжалась в декабре — 202 часов, что почти в 10 раз больше показателей предыдущих месяцев. В среднем общая длительность атак на одного клиента составила 10 часов, а максимальное время нахождения клиента под атакой — 492 часа — в 2,9 раза больше показателей I полугодия 2024 года.  Подводя итоги 2024 года, Selectel сообщил, что отразил 112 171 атаку на своих клиентов. Общее время, в течение которого заказчики Selectel были под атакой, составило 13 613 часов. Увеличилось количество атак и общая продолжительность, хотя средняя длительность одной атаки изменилась незначительно. По данным Selectel, участились повторные инциденты, что привело к росту максимальной общей длительности атак на одного клиента со 172 часов в апреле до 492 в июле, а максимальное время одной атаки выросло до 202 часов в декабре со 156 часов в апреле.

14.02.2025 [12:47], Сергей Карасёв

Почти треть компаний нефтегазового сектора в России считают ЦОД недостаточно безопаснымиКак показало исследование, проведённое группой компаний «Гарда», 39 % предприятий нефтегазового сектора в России опасаются, что киберпреступники могут получить несанкционированный доступ к их промышленным системам и IT-инфраструктуре. Одним из наиболее уязвимых компонентов, по мнению респондентов, являются дата-центры. В опросе приняли участие около 300 представителей нефтегазового сектора. В числе главных угроз, помимо хакерского доступа к IT-инфраструктуре, названы: утечки или повреждение информации (на это указали 14 % опрошенных), изменение (фальсификация) данных (11 %), вредоносное ПО, такое как эксплойты, вирусы, черви и трояны (10 %), DDoS-атаки (7 %), нарушение правил хранения данных (7 %) и фишинговые атаки (7 %). Кроме того, упомянуты атаки типа Man in the Middle (3 %), а также уязвимости в протоколах (2 %).

Источник изображения: «Гарда» Почти треть респондентов — 30 % — полагают, что больше всего в нефтегазовом секторе киберугрозам подвержены ЦОД. Каждый пятый (20 %) опрошенный считает, что атаки могут совершаться на системы управления производственными процессами (ICS/SCADA). На системы безопасности и аварийного отключения (ESD), а также системы связи и передачи данных указали по 15 % участников исследования. Промышленные контроллеры (PLC/DCS), информационные системы снабжения и логистики, IoT-решения и системы контроля над состоянием оборудования вызывают обеспокоенность у 5 % опрошенных. Наиболее приоритетными сегментами для укрепления защиты респонденты назвали информацию из ERP-систем и данные о сотрудниках — по 18 % голосов. Далее идут промысловые данные и информация о клиентах, партнёрах и дистрибьюторах, о необходимости защиты которых сообщили по 15 % респондентов. Сведения о хранении и транспортировке, а также геолого-геофизическая информация получили по 12 %. Далее следует защита правил и регламентов в области безопасности и охраны труда (6 %) и данных о проверках оборудования (3 %). Наиболее важными и эффективными средствами защиты информации опрошенные называют межсетевые экраны (NGFW, WAF, DBF, FW), DLP (средства предотвращения утечек информации), IPS/IDS (системы обнаружения и предотвращения вторжений), антивирусные решения и криптошлюзы.

13.02.2025 [22:38], Владимир Мироненко

Лишь у 13 % российских объектов КИИ есть минимальный базовый уровень защиты от киберугроз, у остальных положение гораздо хужеПорядка 47 % из 170 российских организаций критической информационной инфраструктуры (КИИ), в том числе банки, операторы связи, промышленные объекты и т.д., имеют защиту от киберугроз в критическом состоянии, пишет «Коммерсантъ» со ссылкой на данные ФСТЭК России. Лишь у 13 % из них установлен минимальный базовый уровень защиты, а у около 40 % он относится к низким. У 100 работающих государственных информационных систем (ГИС) было обнаружено 1,2 тыс. уязвимостей, большая часть из которых высокого и критического уровня опасности. Причём о некоторых существующих уязвимостях регулятору известно уже несколько лет. В числе типовых недостатков в защите КИИ представитель ФСТЭК назвал отсутствие двухфакторной аутентификации и критические уязвимости на периметре IT-инфраструктур. В Positive Technologies подтвердили, что в системах компаний есть уязвимости, которые не устраняются годами, позволяя хакерам «найти брешь в защите компании, закрепиться и не выдавать себя на протяжении нескольких лет, планируя кибератаку». В компании отметили, что на практике устранить все уязвимости невозможно, и главное их правильно приоритизировать, занимаясь в первую очередь уязвимостями, которые наиболее активно используются злоумышленниками или с высокой долей вероятности будут использоваться.

Источник изображения: Scott Graham/unsplash.com По словам эксперта из «Гарда», для устранения бреши в системе требуется технологическое окно, то есть полная остановка её работы, что в круглосуточном сервисе трудно организовать. Вместе с тем устанавливать одновременно все обновления неэффективно. Кроме того, как отметили в Innostage, у владельцев государственных информационных систем зачастую отсутствует чётко выстроенный процесс работы с уязвимостями: методика их обнаружения и устранения, понимание о периодичности проверки. Несмотря на имеющиеся уязвимости, организации финансового сектора России отмечают в отчётах, что в значительной степени «закрыли» уязвимости внешнего контура. Главной проблемой у сектора глава комитета по ИБ Ассоциации российских банков называет DDoS-атаки, в ходе которых системы банков остаются доступными, но практически пользоваться ими затруднительно. Он также назвал обоснованным решение не ставить в высокий приоритет дорогостоящее закрытие внутренних уязвимостей, которые в целом недоступны извне.

10.02.2025 [13:12], Руслан Авдеев

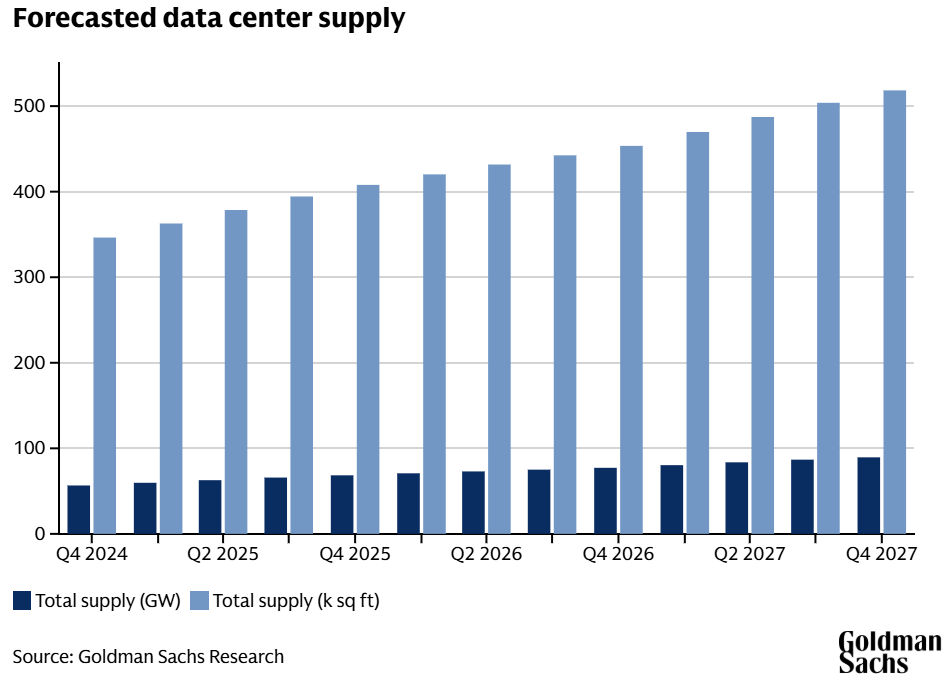

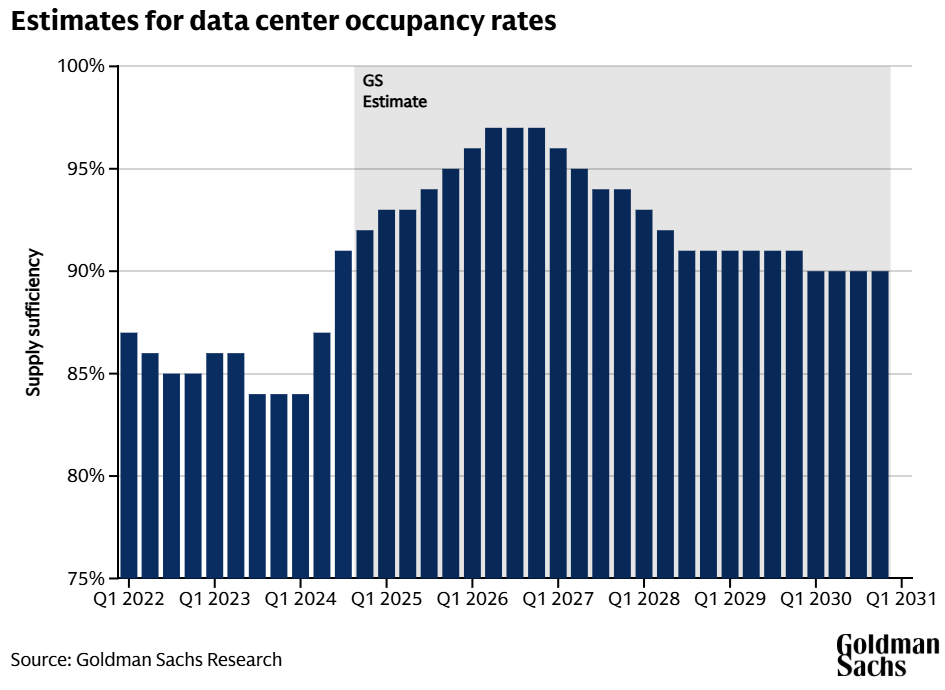

Ненасытный ИИ: энергопотребление ЦОД к 2030 году вырастет более чем вдвоеПо последним прогнозам инвестиционных банкиров Goldman Sachs, потребность ИИ в электричестве приведёт к тому, что всего через пять лет потребление энергии дата-центрами увеличится более чем вдвое. По оценкам финансистов, сегодня индустрия ЦОД в мире потребляет около 55 ГВт. Более половины (54 %) приходится на нагрузки при облачных вычислениях, на традиционные сервисы вроде серверов e-mail и хранилищ данных — ещё 32 %, а на ИИ — 14 %. Моделирование будущего спроса позволяет предположить, что уже к 2027 году он вырастет до 84 ГВт, а доля ИИ составит 27 %. На облачные нагрузки придётся около 50 %, а на традиционные нагрузки — 23 %. Если прогнозы верны, всего за пару лет потребление в энергии взлетит на 59 % и тенденция, вероятно, сохранится и в будущем. К концу 2030 года общая мощность ЦОД должна составить уже 122 ГВт — рост в 165 % в сравнении с 2023 годом. Капитальные затраты Amazon, в основном связанные с AWS, в 2025 году должны составить $100 млрд. Microsoft намерена потратить на инфраструктуру $80 млрд, Google — $75 млрд, а Meta✴ — до $65 млрд. Столь значительные средства преимущественно пойдут на развитие именно ИИ-инфраструктуры.

Источник изображений: Goldman Sachs Research В результате инвестиции потребуются и энергосетям, на модернизацию которых до 2030 года может потребоваться до $720 млрд — немало, но в противном случае нехватка энергии может затормозить развитие ЦОД в ряде регионов. В Goldman Sachs предупреждают, что на модернизацию ЛЭП может уйти несколько лет, что может стать «узким местом» для рынка ЦОД, если регионы не проявят достаточной инициативы.  В прошлом году аналитики Bain & Co предупреждали о том, что рост энергопотребления в США способен превысить предложение буквально за пару лет, если энергетические компании не примут мер для наращивания мощностей по производству и распределению электричества. Также сообщалось, что к 2030 году американцы могут столкнуться с ростом счетов за электричество на 70 % — если необходимые меры не принять.  В Goldman Sachs, рассчитывают, что в ближайшем будущем баланс спроса и предложения в отрасли ЦОД «ужесточится», а загруженность инфраструктуры ЦОД, составлявшая 85 % в 2023 году, уже в конце 2026 года превысит 95 %. В 2027 году должно начаться замедление темпов роста загруженности благодаря вводу в эксплуатацию новой инфраструктуры. Впрочем, это предположение основано на гипотезе исследователей, предполагающей, что более эффективные ИИ-модели несколько снизят потребность в инфраструктуре.  В долгосрочной перспективе, если повышение эффективности приведёт к снижению уровня капитальных затрат, рынок дата-центров станет более устойчивым и будет меньше подвержен циклическим колебаниям. Будучи финансовой компанией, Goldman Sachs заинтересована как в открывающихся инвестиционных возможностях, так и в том, чтобы предупредить о возможном кризисе. Отмечается, что в выигрыше от роста спроса на ИИ окажутся крупные операторы ЦОД, обслуживающие гиперскейлеров и крупных корпоративных клиентов. В прошлом году сообщалось, что аналитики Goldman Sachs не уверены в будущем ИИ, поскольку на него тратится слишком много средств, а польза не вполне очевидна.

06.02.2025 [07:07], Владимир Мироненко

Российские компании увеличивают инвестиции в big dataРоссийский рынок big data демонстрирует устойчивый рост, о чём свидетельствует исследование K2 Cloud и Arenadata, в котором приняло участие более 200 руководителей ИТ-направлений крупных российских компаний. Согласно проведенному в рамках исследования опросу, почти треть (30 %) организаций крупного и среднего бизнеса планируют в 2025 году увеличить бюджеты на проекты, связанные с большими данными. Более 60% респондентов считают это стратегическим инвестированием, поскольку пока не научились оценивать эффективность таких инициатив, сообщается в исследовании. Более половины участников опроса планируют оптимизировать в 2025 году свои затраты на обработку больших данных с помощью облачных решений.

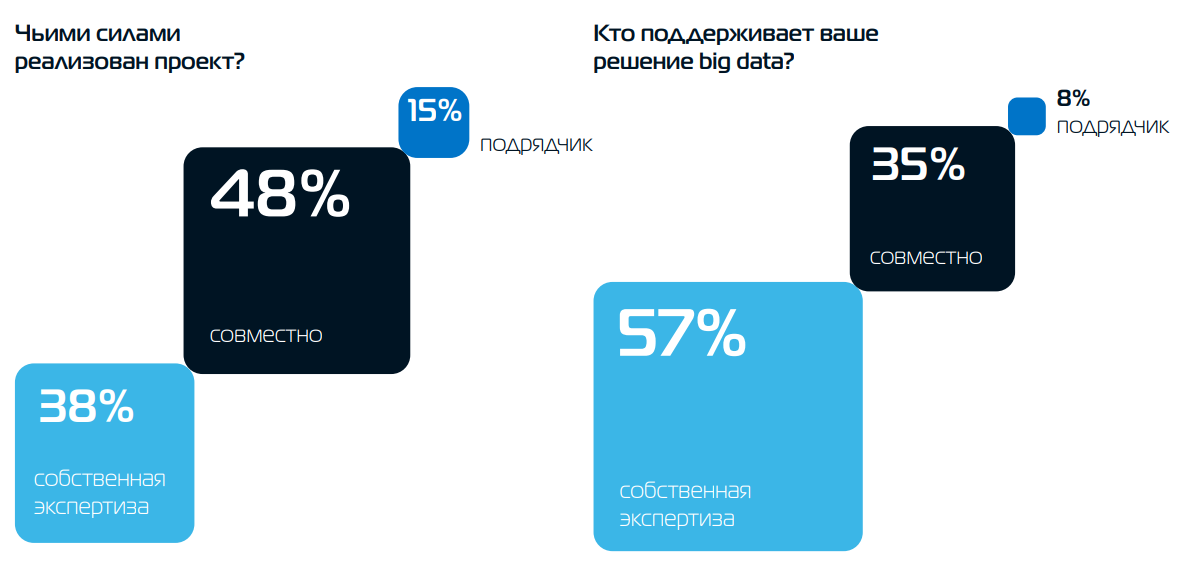

Источник изображений: Arenadata/K2Cloud 57 % респондентов отметили, что запрос на внедрение решений big data исходит от бизнеса. 39 % всех участников оценивают текущие затраты компании на внедрение big data в сумму до 10 млн руб. — в основном на пилотные проекты. 15 % респондентов указали затраты от 10 до 50 млн руб. Это компании, которые находятся на этапе активного масштабирования своих big data-инициатив. 6 % респондентов сообщили о затратах от 50 млн руб. и выше. В данном случае речь идёт о крупных компаниях с большими финансовыми ресурсами. При этом 38 % респондентов могут оценивать влияние больших данных на рост бизнеса. 35 % опрошенных анализируют влияние работы с big data на сокращение затрат, 21 % — на рост выручки, 16% — на скорость изменений в компании. Около половины участников опроса при этом используют не менее двух подходов одновременно.  С изменением рынка и ростом объёмов данных компании стремятся использовать облачные решения для повышения эффективности работы с данными. 65 % опрошенных сообщили, что начнут в ближайшее время использовать облако для работы в этом направлении. В работе с big data 36 % компаний-респондентов внедряет отечественные решения, по 28 % выбрали зарубежные продукты и open source-решения. 40 % участников опроса сообщили об использовании комбинации разных решений. Большинство участников опроса ранее пользовались западными решениями on premise от Oracle, IBM, Vertica, Microsoft или облачными, например, Google BigQuery. Сейчас они переходят на решения отечественного вендора Arenadata либо на стек open source — PostgreSQL, Greenplum, Hadoop, ClickHouse, Kafka. Респонденты фиксируют улучшение качества российских решений для работы с big data и наличие успешных проектов на их основе, отметив, что для повышения их конкурентоспособности необходимо время и накопление успешных кейсов.  Основными вызовами при внедрении big data остаются нехватка квалифицированных кадров, необходимость изменения корпоративной культуры и отношения к данным, а также технические сложности. 4 из 5 респондентов отметили нехватку квалифицированных специалистов. Также важна позиция Chief Data Officer (CDO), который должен отстаивать интересы и защищать бюджет подразделения на уровне топ-менеджеров. В компаниях 83 % опрошенных выделенной роли CDO с соответствующими полномочиями и бюджетом пока нет. Несмотря на большой потенциал генеративного ИИ, 81 % респондентов пока не использует ИИ-инструменты для работы с big data, в основном из-за недостатка успешных кейсов и длительности обучения моделей. Вместе с тем интерес к аналитике существующих решений с помощью ИИ постепенно растёт, сообщается в исследовании.

27.01.2025 [12:28], Сергей Карасёв

Почти все крупные компании в России используют облачные сервисыВ 2024 году более 95 % крупных компаний в России полностью или частично перешли на использование облачных сервисов. Облачный рынок в РФ продолжает стремительно расширяться. Об этом, как сообщает газета «Коммерсантъ», говорится в исследовании компании Nubes. Отмечается, что самый высокий показатель внедрения облачных технологий наблюдается именно в сфере крупного бизнеса. Для сравнения, доля компаний — пользователей облаков в сегменте среднего бизнеса с прибылью от 0,8 до 2 млрд руб. в год составляет около 35 %. А среди малых предприятий этот показатель находится на уровне 10–12 %.

Источник изображения: unsplash.com / Growtika По состоянию на конец 2024 года аналитики оценивают среднюю стоимость перехода на облачную инфраструктуру в 250–300 тыс. руб. для небольших компаний, примерно в 500–600 тыс. руб. для предприятий среднего размера и более чем в 600 тыс. руб. для крупного бизнеса. При этом, как отмечает Nubes, малым компаниям по большей части не требуется переход на облачные решения, поскольку объёмы обрабатываемой и хранимой ими информации невелики. Исключение составляют индивидуальные предприниматели и небольшие организации, специализирующиеся на консалтинге и разработке ПО, где есть спрос на PaaS. С другой стороны, средний бизнес в 2024 году активно мигрировал в облака, которые для таких предприятий стали альтернативой покупке или аренде оборудования. Это обусловлено высокой ставкой Банка России, а также значительной стоимостью серверов и СХД. Крупные компании переводят свои операции на облачные платформы для повышения гибкости, масштабируемости и экономической эффективности. Увеличивающееся количество киберугроз также подталкивает предприятия к работе с облачными провайдерами в вопросах защиты данных, что особенно актуально в условиях дефицита соответствующих специалистов. По оценкам Nubes, в 2024 году объём российского рынка IaaS и PaaS составил 121 млрд руб. К 2030-му, как прогнозируется, расходы поднимутся в 4,5 раза, достигнув 550 млрд руб. Cloud.ru полагает, что к концу текущего десятилетия затраты в области IaaS и PaaS могут превысить 650–700 млрд руб.

20.01.2025 [18:13], Владимир Мироненко

В 2024 году выросли госзакупки серверов и СХД — предпочтение было отдано зарубежным вендорамВ 2024 году госучреждения (по 44-ФЗ) увеличили закупки серверов и систем хранения данных (СХД) в денежном выражении на 10 %, до 35,7 млрд руб., хотя количество тендеров сократилось год к году на 5 % до 4,7 тыс. Вместе с тем у компаний с госучастием (по 223-ФЗ) количество тендеров увеличилось на 9 %, до 4,6 тыс., и так же выросло на 9 % число закупок в денежном выражении — до 27,9 млрд руб., сообщил «Коммерсантъ» со ссылкой на данные тендерной площадки «Контур.Закупки». Наибольшей популярностью на госзакупках серверов в 2024 году пользовалось оборудование Dell, HPE, Huawei и Lenovo, в категории СХД — Huawei, IBM, Dell, HPE и Fujitsu. Что касается отечественных компаний, то больше всего покупали оборудование YADRO, Fplus, Nerpa и «Аквариус», сообщили «Коммерсанту» в другом агрегаторе торгов. После ухода в 2022 году с российского рынка Dell, HPE, IBM и другие крупных зарубежных компаний тогда госзакупки серверов и СХД сократились практически вдвое. И власти стали больше уделять внимания расширению отечественного производства и увеличению спроса на российскую продукцию, отметил «Коммерсантъ».

Источник изображения: Sebastian Herrmann / Unsplash Как полагают эксперты, в прошлом году компании с госучастием перешли к закупкам продвинутых «тяжёлых» систем, поскольку потребности в более простых решениях были закрыты. При этом отмечается рост доверия к российским продуктам, хотя, по их словам, полноценных аналогов высокопроизводительным системам глобальных вендоров в России пока нет. Это касается и СХД. Ранее стало известно, что одна из структур Минпромторга закупит ИИ-серверы на 665 млн руб. По всей видимости, речь идёт о таких серверах, как NVIDIA HGX H200.

17.01.2025 [19:57], Руслан Авдеев

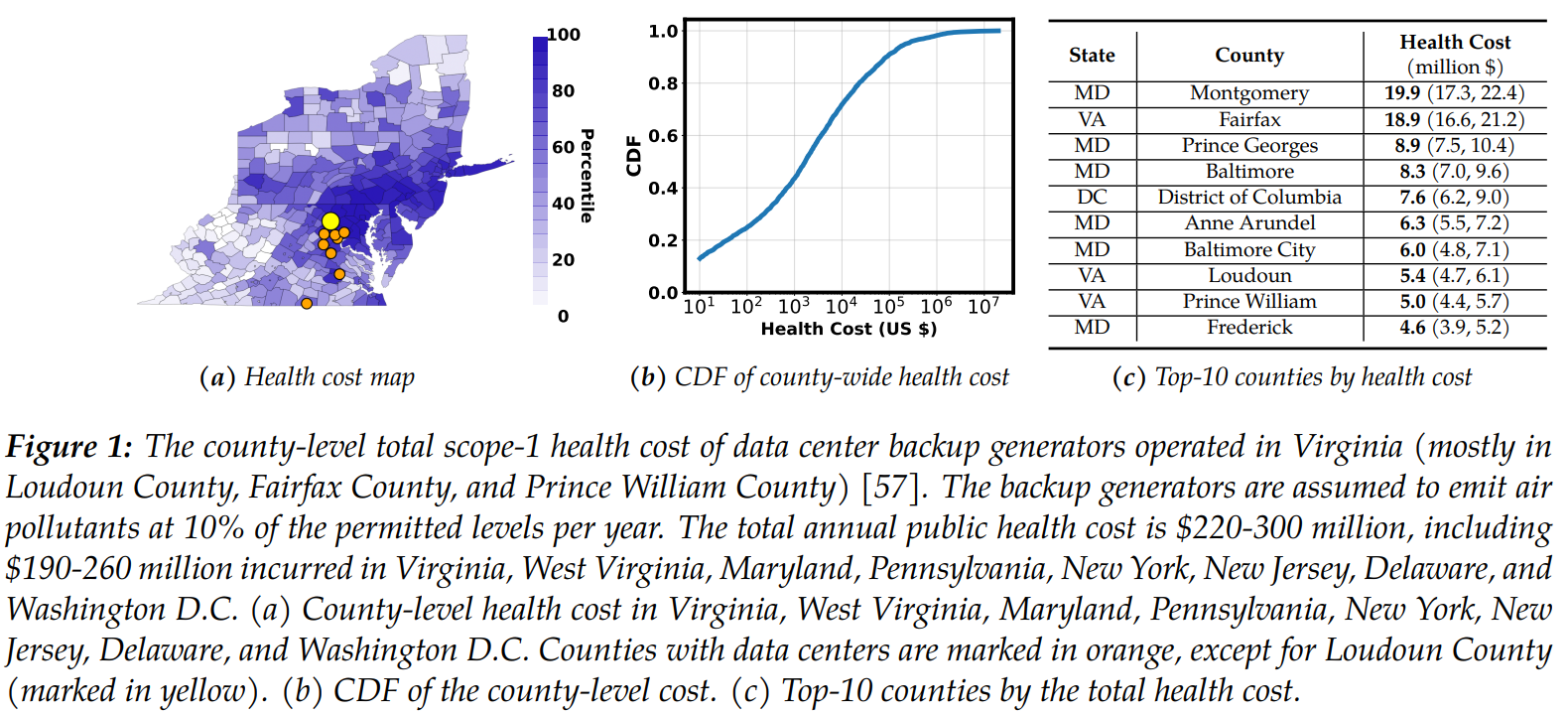

Не лучше Скайнета: бум ИИ только в США станет причиной тысяч смертей и роста расходов на здравоохранение на $20 млрд ежегодноПроведённое Калифорнийским технологическим институтом (Caltech) и Калифорнийским университетом в Риверсайде (University of California Riverside) исследование показало, что невероятные потребности ИИ в электроэнергии станут причиной опасного загрязнения воздуха. Это приведёт к появлению симптомов астмы у 600 тыс. человек и 1,3 тыс. преждевременных смертей ежегодно, а также к росту расходов на здравоохранение на $20 млрд/год к 2030 году, сообщает eWeek. В работе The Unpaid Toll: Quantifying the Public Health Impact of AI анализируется разрушительное влияние ИИ ЦОД на жизнь общества. Чем больше появляется дата-центров и сопутствующей инфраструктуры, тем больше энергии требуется для их питания и тем выше уровень выбросов электростанций, а также резервных дизельных генераторов. При этом выбросы содержат микрочастицы размером менее 2,5 мкм (PM2,5), диоксид серы (SO2) и диоксид азота (NO2), негативно влияющие на человека. Согласно результатам исследований, малоимущим гражданам, проживающим около электростанций и дата-центров, рост заболеваний угрожает больше всего. Так, резервные дизельные генераторы выделяют в 200–600 раз больше диоксида азота в сравнении с газовыми электростанциями, но загрязнением близлежащих территорий дело не ограничивается. Выбросы отравляют и соседние штаты, влияя даже на районы, находящиеся далеко от начального места загрязнения.

Источник изображения: Janusz Walczak/unsplash.com Например, загрязнения от дизель-генераторов ЦОД в Северной Вирджинии, служащей главным хабом ЦОД США и, пожалуй, всего мира, распространяются также на Западную Вирджинию, Мэриленд, Пенсильванию, Нью-Йорк, Нью-Джерси, Делавэр и даже достигают Вашингтона. Даже если выбросы генераторов не превышают 10 % от допустимой нормы, региональные расходы на здравоохранение на здравоохранение составят $190-260 млн ежегодно. Если выбросы генераторов будут на максимально допустимом уровне, то расходы увеличатся на порядок. В работе подчёркивается масштаб проблемы. Обучение одной большой языковой модели (LLM) уровня Llama 3.1 ведёт к выбросам, эквивалентным 10 тыс. поездок на обычном автомобиле между Лос-Анджелесом и Нью-Йорком. В 2030 году вызванное ИИ загрязнение сможет посоперничать с выбросами 35 млн транспортных средств. По показателю воздействия на общественное здоровье ИИ превзойдёт даже сталелитейную отрасль.

Источник изображения: UC Riverside / Caltech Учёные подчёркивают недостаток корпоративной ответственности. По их словам, если посмотреть отчёты об устойчивом развитии технологических компаний, можно заметить, что в тех содержится информация преимущественно об углеродных выбросах и расходе воды (ранее сообщалась, что только в ходе одной сессии бот вроде ChatGPT «выпивал» около 0,5 л воды), а о загрязнениях, уже создающих нагрузку на систему здравоохранения, не упоминается вообще. Авторы исследования призывают работающие над ИИ компании к более прозрачным отчётам, где будет сообщаться не только о выбросах углерода, но и других загрязнителях воздуха. Также рекомендуется выплачивать компенсации пострадавшим сообществам и внедрять экоустойчивые технологии для минимизации ущерба окружающей среде. Тем временем дефицит энергии в мире и США из-за ИИ ЦОД только нарастает, и проблема загрязнения воздуха — не единственная. Выяснилось, что дата-центры нарушают баланс в системе энергоснабжения жилых домов в Соединённых Штатов, что в худшем случае может приводить даже к пожарам в домах близ ЦОД. Приказом ещё действующего президента США федеральные земли будут выделять под строительство ИИ-инфраструктуры и объектов «зелёной» энергетики. |

|