Материалы по тегу: финансы

|

07.04.2025 [10:03], Владимир Мироненко

В отрасли ЦОД готовятся к резкому росту цен на серверы из-за торговой политики ТрампаТорговая политика президента США Дональда Трампа неизбежно приведёт к росту цен на серверы для бизнеса, по крайней мере в краткосрочной перспективе, поскольку неопределённость распространяется на цепочку поставок, считают эксперты, о чём пишет The Register. Белый дом США ввёл с 5 апреля базовый тариф на весь импорт в размере 10 %. Затем с 9 апреля США добавят «взаимные тарифы» для многих стран в ответ на собственные импортные пошлины этих стран. Больше всего это ударит по крупнейшим мировым производителям технологического оборудования, включая Китай, Таиланд, Вьетнам и Тайвань. До этого Трамп заявил о намерении ввести тарифы на ввоз полупроводников, произведённых за пределами США, а также призывал установить 25-процентный сбор на импорт процессоров. По мнению экспертов, ввод тарифов на поставки чипов из Китая никак не отразится на США, чего не скажешь о Тайване, Японии или Южной Корее, где производится большая часть микросхем памяти и процессоров, используемых в тех же серверах.

Источник изображения: Joseph Corl / Unsplash «Я действительно думаю, что могут быть некоторые краткосрочные последствия», — заявила глава AMD Лиза Су (Lisa Su) на прошлой неделе, добавив, что сейчас ещё слишком рано говорить о долгосрочных последствиях — для этого нужно понаблюдать, как будут развиваться события в течение следующих нескольких месяцев. На процессоры AMD приходится почти четверть всех проданных в III квартале 2024 года серверных чипов x86. При этом они производятся компанией TSMC на Тайване. HPE сообщила о предполагаемом снижении выручки во II квартале 2025 года из-за негативного влияния торговой политики Трампа на цепочки поставок. «Недавние объявления о тарифах создали неопределённость для нашей отрасли, в первую очередь затронув наш серверный бизнес», — сообщила финансовый директор HPE Мари Майерс (Marie Myers) в марте в ходе телефонной конференции с аналитиками. Она отметила, что компания работает над планами по смягчению последствий этого с помощью мер оптимизации работы цепочки поставок и изменения ценообразования. Dell заявила в ходе последнего квартального отчёта, что ей также, вероятно, придется поднять цены в связи с введением тарифов. Вице-председатель и главный операционный директор Джефф Кларк (Jeff Clarke) сообщил, что построенная компанией ведущая в отрасли цепочка поставок помогает минимизировать влияние торговых правил, тарифов на её клиентов и акционеров, но с ростом расходов цены всё же придётся скорректировать.

Источник изображения: erika m / Unsplash В отличие от многих других компаний, китайский производитель Lenovo сохраняет оптимизм. Генеральный директор Lenovo Юаньцин Ян (Yuanqing Yang) заявил, что глобальное присутствие, а также гибкость и устойчивость помогут компании адаптироваться к различным сценариям. «Мы уверены, что не только сможем обеспечить свою конкурентоспособность на рынке, но и защитить нашу прибыль и производительность», — сообщил гендиректор. Комментарий компании Supermicro из США, которая поставляет серверы гиперскейлерам, был более сдержанным. «Компания активно отслеживает динамику ситуации с торговлей и тарифами, сотрудничая с государственными органами, и мы соответствующим образом сообщим о любых будущих последствиях», — заявил её представитель ресурсу The Register. По данным IDC, мировой рынок серверов за IV квартал 2024 года достиг рекордной отметки в $77,3 млрд выручки, что означает рост год к году в размере 91 %. Ресурс The Register спросил у IDC, не было ли зафиксировано какое-либо влияние объявления о введении тарифов, например, на то, что поставщики начали накапливать запасы в США, прежде чем они вступят в силу. «Пока об этом рано говорить», — ответила Лидице Фернандес (Lidice Fernandez), вице-президент группы по WW Enterprise Infrastructure. Она отметила, что несколько компаний объявили о планах открыть объекты в США, чтобы избежать пошлин, но поскольку это касается производства серверов, на это могут уйти годы. «Мы ожидаем, что растущие расходы будут переложены на конечных пользователей, и пока нет никаких признаков накопления, но это может измениться в ближайшем будущем. Компании всё ещё приспосабливаются к новой реальности», — сообщила Фернандес.

Источник изображения: Russell Ferrer / Unsplash В компании Omdia, отслеживающей рынок серверов и ЦОД, рассказали, что данные по продажам поставщиков за I квартал будут опубликованы только в июне, поэтому сейчас вряд ли удастся получить чёткую картину какого-либо влияния тарифов. «Мы пока не видим никаких скачков цен на рынке серверов. Цепочка поставок серверов и производство в основном находятся на Тайване, и тайваньские поставщики готовятся к этой ситуации», — говорит Манодж Сукумаран (Manoj Sukumaran), главный аналитик направления Datacenter IT. Он выразил мнение, что рост тарифов станет проблемой клиентов, а не поставщиков. «Цепочка поставок серверов стала очень сложной с появлением ИИ-серверов, которые сейчас становятся стоечными системами (например, NVL72), а пул поставщиков очень ограничен в отличие от серверов общего назначения. Кроме того, нелегко внезапно перенести производство в другую страну, и это займёт довольно много времени», — рассказал аналитик. Большую обеспокоенность экспертов вызывает неопределённость ситуации, поскольку Трамп может сегодня заявить о грядущем росте тарифов, а на следующий день отменить своё решение. Главный аналитик Synergy Research Джон Динсдейл (John Dinsdale) сказал ресурсу The Register, что неопределённость — худший аспект для большинства в отрасли. «Во многих отношениях неопределённость хуже, чем уже известные плохие новости. Поэтому я совершенно не сомневаюсь, что операторы ЦОД и поставщики соответствующего оборудования принимают меры для смягчения любых проблем, которые могут возникнуть», — сказал он.

04.04.2025 [16:39], Руслан Авдеев

Тайваньский производитель серверов Wistron инвестирует $50 млн в производство в США на фоне новых пошлинКонтрактный тайваньский производитель электроники Wistron намерен открыть дочернее предприятие в США и вложить в производство на территории страны до $50 млн. Деньги пойдут на покупку земли и заводов, вероятно — для дальнейшего выпуска в Соединённых Штатах ИИ-серверов, сообщает Nikkei Asian Review. По информации издания, этот шаг, вероятно, связан с новой тарифной политикой США, практически объявивших торговую войну всему миру введением новых, очень высоких торговых пошлин для большинства стран. В частности, для Тайваня были объявлены тарифы в размере 32 % — в тот же день, когда Wistron впервые упомянула о своих планах. Wistron является одним из ключевых контрактных производителей ИИ-серверов. Эти серверы поставляются клиентам, таким как американская NVIDIA, и другим игрокам ИИ-рынка. Ранее руководство Wistron уже заявляло о намерении развивать производство за пределами Тайваня, в том числе в США, сообщалось о строительстве площадки в Техасе. Конечно, в самом Тайване развитие производства тоже продолжится.

Источник изображения: Tom Caillarec/unsplash.com В среду компания также объявила, что выпустит глобальные депозитарные расписки для покупки материалов за иностранную валюту. Судя по цене на момент закрытия торгов в понедельник, речь может идти о сумме, эквивалентной $760 млн. После смены администрации США многие тайваньские производители серверов, включая Compal и Inventec, заявили о намерении нарастить инвестиции в США, в частности — в Техасе. Так, Foxconn сообщила, что купит землю и построит собственный завод за $142 млн.

03.04.2025 [13:43], Сергей Карасёв

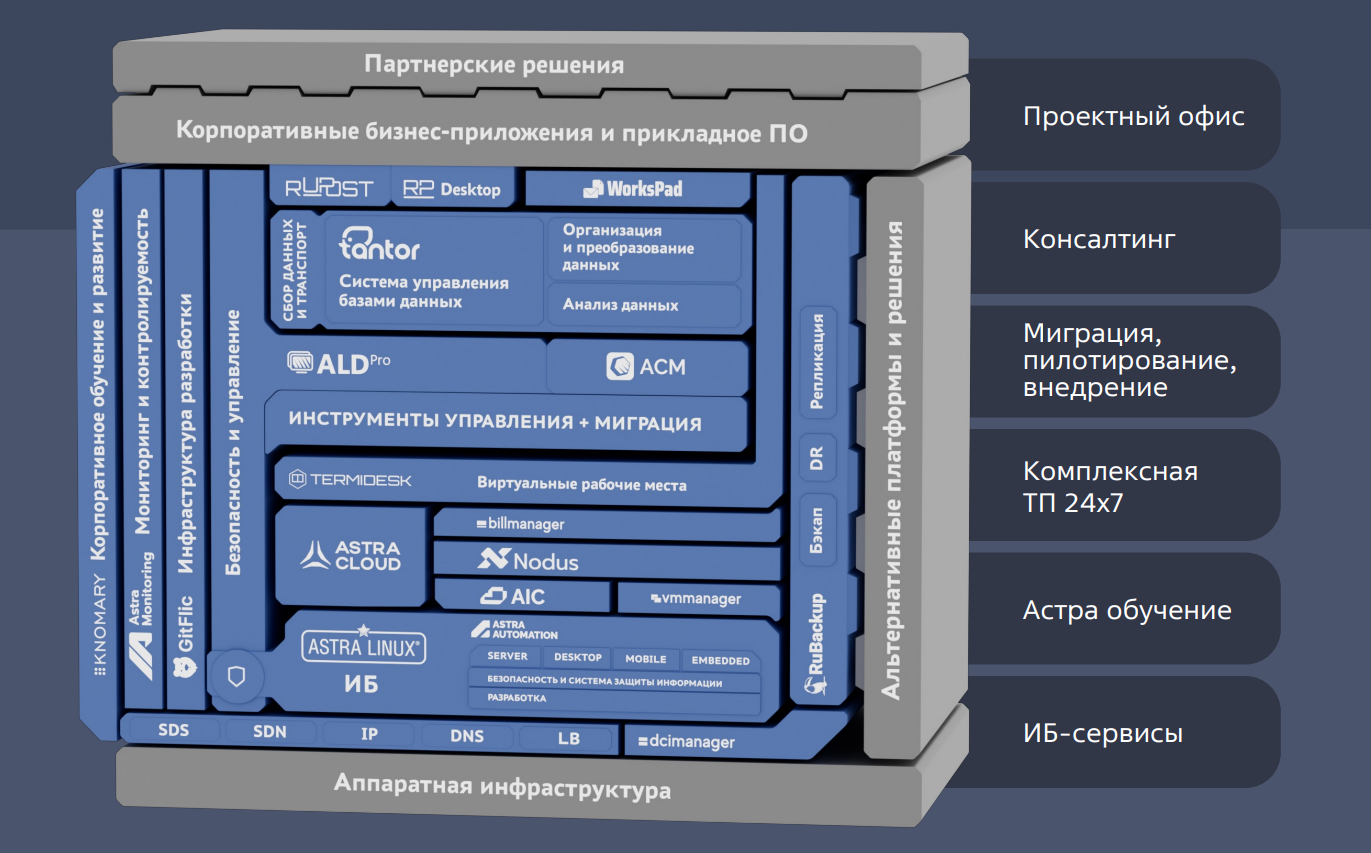

Годовая выручка «Группы Астра» взлетела на 80 %, а прибыль — на 66 %«Группа Астра» отчиталась о работе в 2024 году: выручка поднялась на 80 %, достигнув 17,2 млрд руб. против 9,5 млрд руб. по итогам 2023-го. Столь существенный рост, как отмечается, обусловлен трёхкратным повышением продаж продуктов экосистемы на фоне продолжающегося импортозамещения ПО на российском рынке. Операционная система Astra Linux в 2024 году принесла «Группе Астра» примерно 8,5 млрд руб., что на 35 % больше по сравнению с 6,3 млрд руб., полученными годом ранее. Продукты экосистемы обеспечили 5,5 млрд руб. против 1,7 млрд руб. в 2023 году, что соответствует росту на 213 % в годовом исчислении. По направлению сопровождения ПО отмечен рост на 102 % — с 1,4 млрд руб. до 2,8 млрд руб. Чистая прибыль компании увеличилась на 66 % — с 3,6 млрд руб. до 6,0 млрд руб. Показатель EBITDA (прибыль до вычета процентов, налогов и амортизационных отчислений) достиг 6,6 млрд руб., поднявшись на 59 % по сравнению с 2023 годом (4,2 млрд руб.). Капитальные затраты на разработку новых продуктов и развитие существующих решений год к году выросли на 108 % — с 1,4 млрд до 2,9 млрд руб.

Источник изображения: «Группа Астра» В отчёте отмечается, что «Группы Астра» продолжает расширять штат: в 2024 году он увеличился на 23 % — до 2803 человек, из которых более 70 % составляют IT-специалисты. В июле 2024 года компания запустила первую двухлетнюю мотивационную программу для топ-менеджмента и ключевых сотрудников: её задача заключается в том, чтобы усилить вовлечённость команды в достижение стратегических целей и обеспечить удержание специалистов. Одновременно расширяется взаимодействие с участниками рынка. Количество технологических партнёров увеличилось за год на 26 % — до 1235 компаний. Ассортимент совместимых решений вырос на 28 %, достигнув 3229. В 2024 году «Группа Астра» выпустила обновления для всех своих существующих продуктов, а также представила ряд новых решений, доведя их количество в экосистеме до более чем 35. При этом для повышения управляемости и эффективности разработки, оптимизации продаж, формирования сценариев интеграции и продуктовой стратегии все продукты распределены на восемь блоков: клиентский (Astra Linux), серверный (Astra Linux сервер, Ald Pro), коммуникационный (Rupost, Workspad, Desktop X), данные (Tantor, Tantor DLH), виртуализация (AIC, Termidesk, VMmanager), резервирование, защита данных (RuBackup) и др.

01.04.2025 [10:45], Руслан Авдеев

OpenAI привлекла рекордные $40 млрд — капитализация достигла $300 млрдOpenAI завершила один из крупнейших за всю историю раундов финансирования для частного бизнеса. Компания привлекла $40 млрд, а её капитализация достигла $300 млрд, сообщает Silicon Angle. Раунд финансирования возглавила SoftBank Group, а участие в нём приняли компании, уже поддерживающие OpenAI, включая Microsoft, Coatue Management, Thrive Capital и Altimeter Capital. Капитализация в $300 млрд обеспечила OpenAI позицию второй по стоимости частной технологической компании наряду с китайской ByteDance. По данным CB Insights, обе компании уступают только SpaceX Илона Маска (Elon Musk), которая оценивается в $350 млрд. В своём блоге OpenAI объявила, что новые средства помогут ей продолжить создание ИИ-систем, способствующих научным открытиям, обеспечивающих персонализированное обучение, расширяющих творческие возможности людей и прокладывающих путь к созданию «общего искусственного интеллекта» (AGI) на благо всего человечества. Предполагается, что AGI-системы будут превосходить человека в интеллектуальном плане, а их разработка является главной целью всех ведущих игроков индустрии искусственного интеллекта. Компания намерена направить полученные средства на создание необходимой вычислительной инфраструктуры для поддержки ИИ-систем. По некоторым данным, $18 млрд будут выделены на инициативу Stargate — совместный проект OpenAI, SoftBank, Oracle и MGX Fund Management. В целом планируется инвестировать в этот проект до $500 млрд в ближайшие годы.

Источник изображения: Marga Santoso/unsplash.com Этот раунд финансирования стал беспрецедентным даже по меркам технологического сектора. В 2018 году Ant Group, аффилированная с китайской Alibaba Group Holding, привлекла рекордные $14 млрд. В том же году компания Juul Labs получила $12,8 млрд, а китайская каршеринговая компания DiDi Global привлекла $10,8 млрд в 2019 году. Среди других «рекордсменов» последних лет — Databricks ($10 млрд в декабре 2024 года). В 2023 году сама OpenAI тоже привлекла $10 млрд. По данным CNBC, сначала OpenAI получит только $10 млрд, а оставшиеся средства будут перечислены после переформатирования компании в коммерческое предприятие к концу текущего года. Если этот процесс не удастся, финансирование могут сократить на $10 млрд — до $30 млрд. Другими словами, для OpenAI крайне важно сменить свой статус. Компания начинала деятельность как некоммерческая исследовательская лаборатория, а в прошлом году взяла курс на преобразование в коммерческую структуру. Для этого, как минимум, потребуется одобрение генерального прокурора Калифорнии. Кроме того, Илон Маск, один из основателей OpenAI, подал в суд, пытаясь остановить смену статуса компании.

Источник изображения: Giorgio Trovato/unsplash.com Сегодня OpenAI представляет собой гибридную структуру, в которой исходная некоммерческая организация владеет и управляет дочерней компанией с ограниченной прибылью (capped-profit LLC). Планируется, что эта коммерческая часть будет выделена в независимую компанию. Инвесторы OpenAI, ранее получавшие конвертируемые облигации (convertible notes), смогут обменять их на доли в новой коммерческой структуре. Инвесторы рассчитывают, что OpenAI сумеет сохранить лидирующие позиции в индустрии ИИ, которая, по прогнозам Bloomberg Intelligence, к 2032 году вырастет до более чем $1,3 трлн. Однако компания сталкивается с жёсткой конкуренцией со стороны Google, Microsoft, AWS, Anthropic и Perplexity AI, а также китайских разработчиков. Если OpenAI потребуется дополнительное финансирование в будущем, вероятно, компания выйдет на IPO, хотя сроки пока остаются неизвестными. Недавно CoreWeave стала первой специализированной ИИ-компанией, вышедшей на IPO, однако её деятельность сосредоточена в первую очередь на аппаратной инфраструктуре. Впрочем, её акции демонстрируют нестабильные результаты — в минувший понедельник их стоимость упала более чем на 7 %.

31.03.2025 [20:38], Владимир Мироненко

«Софтлайн» опубликовал аудированные итоги 2024 года, подтвердив увеличение прогноза на 2025 годПАО «Софтлайн» (ГК Softline), поставщик решений и сервисов в области цифровой трансформации и информационной безопасности, опубликовал аудированные консолидированные финансовые результаты по МСФО за 2024 год. Как сообщает компания, в результате аудиторской проверки были подтверждены основные неаудированные финансовые результаты за 2024 год, которые были опубликованы в прошлом месяце. В 2024 году оборот компании увеличился по сравнению с предыдущим годом на 32 %, достигнув 120,6 млрд руб., что стало возможным благодаря расширению линейки высокорентабельных продуктов собственного производства и переориентации на продажу отечественной продукции. В частности, компания получила 34,6 млрд руб. оборота от реализации собственных решений, что больше год к году на 59 %. При этом больше всего вырос оборот в сегменте «Услуги и облачные решения» (на 62 %) — наиболее существенном по объёму реализации среди собственных решений. Источник изображения: softline.ru Оборот компании от продажи оборудования собственного производства вырос на 37 %, до 4,7 млрд руб., а оборот от реализации собственного ПО и других продуктов снизился, что связано с высокой базой 2023 года из-за разовой крупной сделки по продаже собственного ПО. Также вырос оборот от продажи сторонних решений — на 23 %, до 86 млрд руб. Валовая прибыль увеличилась на 57 %, до 36,9 млрд руб., валовая рентабельность выросла до 31 % (+4,8 п.п. г/г). Высокую рентабельность показал сегмент «Высокотехнологичных продуктов» (82 %), самыми высокими темпами этот показатель рос в сегменте собственных услуг и облачных решений — +83 % год к году. Скорректированная EBITDA выросла на 58 % в годичном исчислении, до 7,1 млрд руб., при прогнозе в 6 млрд руб. Рентабельность по скорректированному показателю EBITDA составила 19,2 %. Чистая прибыль достигла 2,6 млрд руб. Компания подтвердила свой прогноз на 2025 год, в том числе увеличение оборота до не менее 150 млрд руб.; увеличение валовой прибыли до 43–50 млрд руб. за счёт увеличения рентабельности и роста доли собственных продуктов и решений; увеличение скорректированного показателя EBITDA до 9–10,5 млрд руб. Уровень долга на конец года не должен превысить 2 EBITDA, что является комфортным уровнем для компании.

28.03.2025 [23:26], Владимир Мироненко

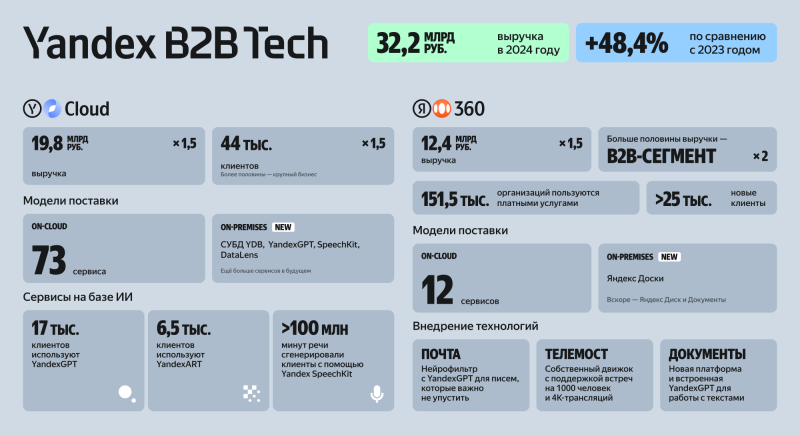

«Яндекс» впервые отчиталась о результатах работы Yandex B2B TechКомпания «Яндекс» впервые сообщила финансовые результаты своего нового подразделения Yandex B2B Tech, сформированного осенью прошлого года на базе платформы Yandex Cloud, включая ИИ-технологии для бизнеса, и виртуального офиса «Яндекс 360». Выручка входящих в Yandex B2B Tech направлений за 2024 год составила 32,2 млрд руб., что на 48,4 % больше по сравнению с 2023 годом. По оценке «Яндекса», доля Yandex B2B Tech на рынке составляла в прошлом году 13 %. Как ожидает компания, объём рынка вырастет до 510 млрд руб. в 2028 году с 240 млрд руб. в 2024-м, показав среднегодовой темп прироста (CAGR) около 21 %. При этом «Яндекс» ожидает, что Yandex B2B Tech опередит рынок по темпам роста. Выручка Yandex Cloud увеличилась год к году в 1,5 раза до 19,8 млрд руб. Более половины этой суммы (51 %) принесли контракты с крупными компаниями. Количество клиентов Yandex Cloud увеличилось год к году в 1,5 раза до 44 тыс., количество партнёров-интеграторов выросло в 1,3 раза — до 674. К концу года у Yandex Cloud насчитывалось 73 сервиса. Самые высокие темпы роста выручки показали сервисы информационной безопасности — в 2,1 раза. За ними следуют BI-инструмент Yandex DataLens (рост в 2 раза) и ИИ-сервисы (рост в 1,6 раза), чья доля в общей выручке платформы увеличилась до 5 %. Число пользователей модели YandexGPT превысило 17 тыс., а нейросетью YandexART пользуется более 6,5 тыс. клиентов. В 2025 году, как ожидается, доля ИИ-сервисов в выручке Yandex Cloud вырастет до 8 %.

Источник изображения: Яндекс В числе достижений компания назвала внедрение новой модели поставок on-premises, позволяющей предприятиям использовать некоторые решения не только в облаке, но и у себя на серверах, включая YandexGPT, DataLens, СУБД YDB и Yandex SpeechKit. Были представлены платформа для создания приложений на базе ИИ Yandex Cloud AI Studio и инструмент AI Assistant API для разработки персонализированных помощников, а также ряд продуктов для разработчиков, в том числе платформа SourceCraft. Также начал работу сервис Yandex Security Deck, позволяющий выявлять киберугрозы и снижать риски утечек в цифровых продуктах в облаке, и сервис аренды выделенных физических серверов Yandex BareMetal. В свою очередь, виртуальный офис «Яндекс 360» принёс в 2024 году почти в 1,5 раза больше выручки год к году — 12,4 млрд руб. Более половины суммы было получено в B2B-сегменте, выручка которого выросла более чем вдвое. Наиболее востребованными у B2B-клиентов сервисами в прошлом году были «Почта», «Календарь», «Диск» и «Телемост». Количество клиентов платных сервисов «Яндекс 360» составило на конец 2024 года 151,5 тыс., из них более 25 тыс. — новые клиенты. В минувшем году клиентам «Яндекс 360» также стала доступна возможность использовать сервисы по модели on-premises. Первым из них стал «Яндекс Доски», а в текущем году по этой модели можно будет использовать такие сервисы, как «Документы» и «Диск». Также в «Яндекс 360» появилась ролевая модель распределения прав доступа, поддержка авторизации через корпоративный SSO, общий диск и возможность создавать федерации с организациями, с которыми важно постоянно находиться на связи.

28.03.2025 [18:01], Руслан Авдеев

Crusoe привлекла $225 млн на закупку чипов NVIDIA для развития облачной ИИ-инфраструктурыКомпания Crusoe получила кредитную линию в объёме $225 млн для расширения своего облака. Раунд возглавила частная кредитная структура Upper90 Capital Management, а участвовали в сборе средств British Columbia Investment Management Corporation, FS Investments, King Street Capital Management, Liberty Mutual Investments и ORIX USA, сообщает Datacenter Dynamics. Более всего Crusoe сегодня известна строительством дата-центров, также компания управляет облачным сервисом, доступным корпоративным клиентам, желающим арендовать ИИ-инфраструктуру. Привлечённые средства потратят на приобретение ИИ-ускорителей NVIDIA и вспомогательной инфраструктуры для расширения облаков оператора. В компании заявляют, что новые средства будут способствовать расширению облака Crusoe Cloud, призванного упростить и ускорить разработку ИИ для каждой компании-клиента. Давнее стратегическое партнёрство с Upper90 сыграло важную роль в масштабировании технологий Crusoe для удовлетворения спроса на облака. По данным пресс-службы Crusoe, последний раунд финансирования развивает успехи компании, достигнутые после декабрьского раунда серии D на сумму $600 млн.

Источники изображения: Alexander Grey/unsplash.com В своё время компания начинала как бизнес, занимавшийся добычей криптовалют и размещала модульные ЦОД неподалёку от нефтегазовой инфраструктуры для использования в качестве топлива для генераторов попутного природного газа. В последние годы она переключилась на работу с ИИ-инфраструктурой и строит большой ЦОД в Техасе совместно с Oracle для OpenAI, намеренной реализовать проект Stargate. Также сообщалось о совместном проекте с Chirisa и PowerHouse стоимостью $5 млрд, предусматривающем строительство ЦОД на этой территории США, в основном для CoreWeave. Наконец, совсем недавно она объявила о полном отказе от своего криптомайнингового бизнеса — оставшиеся активы проданы NYDIG. Ранее сообщалось, что Crusoe получит доступ к 4,5 ГВт электричества, вырабатываться которое будет за счёт природного газа. Проект реализован совместно с инвесторами из Engine No.1. Предполагается использовать мощности для питания новых ИИ ЦОД, некоторые из которых, возможно, построят для Stargate. Для Crusoe Cloud арендовано помещение ЦОД ICE02 в Исландии, партнёрское соглашение заключили и с Digital Realty. Стоит отметить, что Upper90 была одним из первых спонсоров Crusoe, кредит на оборудование компания предоставила последней ещё в 2019 году. В Upper90 подчеркнули, что Crusoe сегодня находится на переднем крае облачных ИИ-вычислений и решений в области экоустойчивой энергетики. Представители инвестора заявили, что заняты структурированием инновационного финансирования и гордятся углублением связей с Crusoe.

28.03.2025 [09:48], Сергей Карасёв

CoreWeave привлекла $1,5 млрд в ходе IPO — значительно меньше, чем планировалаКомпания CoreWeave, предоставляющая облачные услуги для ИИ-задач, провела первичное публичное размещение акций (IPO) при участии Morgan Stanley, JPMorgan Chase & Co. и Goldman Sachs Group. Торги ценными бумагами на бирже Nasdaq начались 28 марта 2025 года под тикером CRWV. Изначально предполагалось, что CoreWeave продаст до 49 млн акций по цене $47–$55 за каждую, что позволило бы привлечь до $2,7 млрд. При этом рыночная капитализация компании могла составить $26 млрд. Однако по результатом IPO реализовано только 37,5 млн бумаг по $40 за штуку: в сумме это дало $1,5 млрд. Таким образом, получено примерно на 45 % меньше средств, чем планировалось. В итоге предварительная капитализация оказалась на уровне $19 млрд, причём NVIDIA купила акций на $250 млн, передаёт SiliconAngle. Ранее NVIDIA неоднократно поддерживала CoreWeave и сама пользуется услугами последней.

Источник изображения: CoreWeave В 2024 году более трёх четвертей выручки CoreWeave получила благодаря сотрудничеству с двумя крупнейшими клиентами. Одним из них стала корпорация Microsoft, которая обеспечила 62 % от общего годового дохода CoreWeave. Кроме того, соглашение по использованию облачной инфраструктуры CoreWeave заключила компания OpenAI: контракт стоимостью $11,9 млрд подписан на пять лет. Однако, как отмечает Bloomberg, нынешняя бизнес-модель CoreWeave с большой концентрацией выручки от обслуживания единичных заказчиков в сочетании с возросшими показателями задолженности и расходов вызвала у некоторых аналитиков вопросы относительно устойчивости компании. Более того, подчёркивается, что CoreWeave имеет существенные недостатки в своем внутреннем контроле над финансовой отчётностью. В частности, упомянута нехватка квалифицированных специалистов на соответствующих должностях. Всё это могло негативно отразиться на ходе IPO. CoreWeave была основана в 2017 году и изначально занималась майнингом криптовалют. Затем компания переориентировалась на вычисления общего назначения и хостинг проектов генеративного ИИ, а впоследствии начала предоставлять специализированные облачные ИИ-решения. На сегодняшний день CoreWeave располагает 250 тыс. ИИ-ускорителей NVIDIA более чем в 30 дата-центрах по всему миру. В число инвесторов входят Magnetar Capital, Coatue Management, Jane Street, JPMorgan Asset Management, Fidelity и Lykos Global Management.

27.03.2025 [21:42], Владимир Мироненко

Selectel увеличила выручку в 2024 году на 30 %Провайдер IT-инфраструктуры АО «Селектел» (Selectel) увеличил в 2024 году выручку примерно на 30 %, доведя её до 13 млрд руб. с 10,2 млрд руб. годом ранее, сообщил «Интерфакс» со ссылкой на информацию гендиректора компании Олега Любимова. Официальная аудированная отчётность по МСФО будет представлена компанией в начале апреля. Как отметил Любимов, рост выручки в прошлом году соответствует планам Selectel по росту бизнеса на уровне 28–30 %. Большая часть выручки компании (около 85 %), приходится на ключевой сегмент IaaS (инфраструктура как сервис), главным образом — на услугу bare metal. Сегмент IaaS также включает секторы публичного и частного облака. Остальную часть выручки компании принесли сервисы PaaS (платформа как сервис) и колокейшн. По словам Любимова, компания увеличила в 2024 году инвестиции в развитие своей инфраструктуры более чем в два раза по сравнению с 2,5 млрд руб. в 2023 году. Более половины суммы было израсходовано на IT-оборудование, а остальная часть — на инфраструктуру ЦОД.

Источник изображений: Selectel Гендиректор пояснил, что инфраструктура Selectel состоит из двух частей — инженерной, включающей здания и инженерные системы ЦОД, и IT-оборудования. На оборудование приходится гораздо больше инвестиций, чем на инженерную инфраструктуру, вложения в которую составляют в среднем 25–30 % всех инвестиций в инфраструктуру, говорит Любимов. Впрочем, в 2024 году компания увеличила объём инвестиций в инженерную инфраструктуру в связи с запуском проекта по развитию новой площадки (ЦОД) в Москве. До этого у Selectel было три площадки — две в Петербурге и одна в Москве. Инвестиции в поддержание имеющейся инфраструктуры не идут ни в какое сравнение с вложениями в развитие, поскольку отказов оборудования не так много — «это единицы процентов от выручки», говорит Любимов, подчеркнув, что серверное оборудование у компании «живёт долго». По мере использования оборудования компания снижает цену на его аренду, передавая его тем клиентам, которые менее требовательны к производительности. «И этот цикл может повторяться долго — иногда до 15 лет, пока этот сервер станет просто невыгодно поддерживать», — сообщил гендиректор.  В текущем году компания планирует сохранить темп роста на уровне 30 % без учёта показателей ООО «Единая сеть» (бренды servers.ru, exepto.ru и fozzy.ru), которое Selectel приобрела в конце 2024 года. Любимов сообщил, что структура доходов не изменится — 80 % выручки планируется получить от услуг, связанных с вычислениями и хранением данных — арендой оборудования, публичным и частным облаком. «В целом наша цель — расти на уровне 30 % в год в течение длительного периода времени», — говорит он. В связи с тем, что заказчиков всё больше интересуют безопасность и удобство использования вычислительных мощностей и СХД, компания планирует заниматься разработкой и запуском дополнительных сервисов, прежде всего в области безопасности и управления IT-инфраструктурой. На дополнительные сервисы приходится небольшой объём выручки, но их наличие помогает активно продавать основные сервисы, пояснил Любимов.  Также в текущем году Selectel планирует продолжить развитие направления по производству собственного серверного оборудования: «К настоящему времени разработали двухпроцессорную серверную платформу под процессоры Intel последнего актуального поколения, готовим аналогичное решение под процессоры AMD». При этом у компании нет цели заменить собственным оборудованием всё или часть используемого оборудования других производителей. В качестве преимущества собственных серверов гендиректор назвал собственную серверную операционную систему на базе Debian Linux, оптимизированную под выпускаемое оборудование, что в ряде случаев позволяет обеспечить его более высокую производительность. «Наша ОС максимально приближена к базовому дистрибутиву Linux, но оптимизирована под наше “железо” и обеспечена нашей техподдержкой», — сообщил Любимов.

27.03.2025 [13:54], Руслан Авдеев

SAP превзошла Novo Nordisk и стала самой дорогой публичной компанией ЕвропыРазработчик ПО SAP SE стал самой дорогой публичной компанией Европы, потеснив датскую фармацевтическую Novo Nordisk A/S. Акции SAP продолжают расти на фоне успешного продвижения облачных решений и новых предложений в области искусственного интеллекта, сообщает Bloomberg. В минувший понедельник капитализация SAP достигла €312 млрд ($338 млрд), увеличившись на 2,3 % в ходе торгов во Франкфурте. В то же время акции Novo Nordisk снизились на 18 % с начала года из-за неудачных испытаний нового препарата для похудения. Рост стоимости SAP связан с политикой генерального директора Кристиана Кляйна (Christian Klein), с подачи которого клиентов активно переводят с традиционных серверов на облачную инфраструктуру. Это позволило компании предлагать современные решения с ИИ-функциями, что позитивно сказалось на выручке разработчика. Всего за последний год акции компании подорожали на 40 %. В SAP заявили, что гордятся новым статусом самой дорогой компании Европы и что это свидетельствует о важной роли технологий в поддержании конкурентоспособности региона. Также отмечено, что компания продолжит инвестировать в облачные технологии, искусственный интеллект и цифровую трансформацию. По прогнозам экспертов, в 2024 году выручка SAP увеличится на 12 %, что станет самым высоким показателем роста за последние десять лет. Прибыль, как ожидается, будет расти ещё быстрее благодаря реструктуризации компании, о которой объявили в январе. Кроме того, SAP выгодно отличается от многих европейских компаний сильными позициями в США. Так, в IV квартале 2023 года её продажи в стране составили €2,9 млрд — 31 % от общей выручки.

Источник изображения: SAP Считается, что SAP стала главным драйвером роста фондового рынка Европы. С конца 2022 года индекс Stoxx 600 вырос на 30 %, причём на SAP пришлось 8 % этого роста. За тот же период акции компании подорожали более чем на 150 %. Рост SAP повлиял и на фондовый рынок Германии. В 2023 году в ключевом индексе DAX максимальный «вес» одной компании пришлось увеличить с 10 % до 15 %, чтобы учесть рост капитализации SAP. Однако вскоре компания превысила и этот лимит, поэтому в феврале были представлены версии DAX без ограничений, позволяющие инвесторам корректно оценивать ключевые немецкие компании. В то время как SAP добивается новых успехов, другие европейские бизнес-гиганты столкнулись с трудностями. Например, нидерландский производитель оборудования для полупроводниковой отрасли ASML Holding NV (SAP обогнала её ещё в октябре) зафиксировал снижение объёмов заказов и другие проблемы, связанные с экспортными ограничениями США в отношении Китая. Novo Nordisk, занимавшая лидирующую позицию в Европе несколько лет, потеряла почти половину своей стоимости с момента пиковых значений в июне. В минувший понедельник её акции дополнительно подешевели после снижения рейтинга аналитиками Intron Health. В январе статус самой дорогой компании Европы на короткое время удерживал производитель люксовых товаров LVMH, но затем его акции подешевели из-за снижения интереса к премиальному сегменту. Несмотря на фактический уход SAP с российского рынка, по данным на 2024 год многие отечественные компании до сих пор не готовы отказаться от её продуктов несмотря на существующие технические ограничения. Впрочем, импортозамещение идёт полным ходом. Буквально на днях команда разработчиков компании «1С Про Консалтинг» выпустила на рынок инструмент «Мигратор-3000», предназначенный для переноса данных из SAP в «1С». |

|