Материалы по тегу: lightcounting

|

17.06.2024 [11:45], Сергей Карасёв

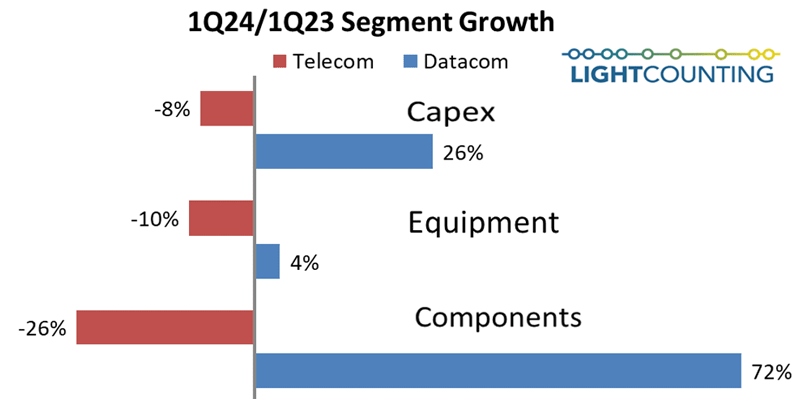

400G/800G для ИИ: спрос на оптическое сетевое оборудование для ЦОД растётКомпания LightCounting, по сообщению ресурса IEEE ComSoc, подвела итоги исследования мирового рынка оптического сетевого оборудования в I квартале 2024 года. Говорится, что отрасль демонстрирует разнородную динамику: в телекоммуникационном сегменте зафиксирован спад, тогда как сектор дата-центров (гиперскейлеров и облачных провайдеров) растёт. В частности, совокупные капвложения 15 крупнейших участников телеком-рынка в годовом исчислении снизились на 8 %. Затраты в данной сфере сокращаются шестой квартал подряд. А в области ЦОД капитальные затраты поднялись год к году на 26 %. Отмечается, что Alphabet (материнская компания Google) показала рост на 91 %, а Microsoft — на 66 %. Кроме того, существенную прибавку показали китайские провайдеры, что объясняется бумом ИИ.

Источник изображения: ComSoc В телекоммуникационном сегменте продажи оптического оборудования в I четверти 2024 года сократились на 10 % по сравнению с тем же периодом 2023-го. В то же время в ЦОД-секторе спрос на коммутаторы и другие устройства поднялся год к году на 4 %. В плане поставок различных оптических компонентов наблюдается схожая картина: в телеком-секторе зафиксировано падение на 26 % в годовом исчислении, тогда как по направлению дата-центров отмечена прибавка на уровне 72 %. В исследовании отмечается, что спрос на оптические трансиверы Ethernet 400G и 800G для ИИ-кластеров в целом соответствует ожиданиям. Продажи решений DWDM начали восстанавливаться в IV квартале 2023 года. Вместе с тем увеличение продаж трансиверов FTTx и WFH не ожидается до 2025–2026 гг. В сегменте полупроводниковых изделий продажи в I квартале 2024 года поднялись на 61 % в годовом исчислении. При этом, как отмечается, NVIDIA нарастила выручку на 262 %. Упомянута также компания Broadcom, у которой рост продаж зафиксирован на отметке 43 %.

02.05.2023 [14:48], Сергей Карасёв

Продажи оптических трансиверов в 2023 году сократятсяАналитики LightCounting, по сообщению ресурса ComSoc, обнародовали свежий прогноз по глобальному рынку оптических трансиверов для сетей связи. Эксперты полагают, что в нынешнем году отгрузки соответствующих изделий несколько сократятся: это объясняется сложившейся макроэкономической обстановкой и кризисом. Спрос на оптические трансиверы резко вырос в 2020–2021 гг. из-за пандемии COVID-19. Переход на удалённую работу и дистанционное обучение спровоцировал рост нагрузки на сети передачи данных, и провайдеры начали активно развивать свои инфраструктуры. Кроме того, катализатором отрасли стали облачные сервисы. С другой стороны, негативное влияние на рынок оказали сбои в цепочках поставок компонентов. Тем не менее, продажи трансиверов устойчиво росли на протяжении последних лет. Но в 2023-м ситуация изменится: LightCounting прогнозирует, что отгрузки в денежном выражении сократятся на 1 % в годовом исчислении. В частности, в сегментах Ethernet и беспроводной связи ожидается падение на 10 % и 30 % соответственно. Это сведёт на нет положительный эффект в других секторах.

LightCounting Говорится, что Amazon и другие облачные провайдеры планируют умерить инвестиции в 2023 году — даже в том случае, если экономическая ситуация не будет ухудшаться. Облачные компании выиграли от пандемии COVID-19, но в конце 2022 года они были вынуждены пересмотреть свои планы в связи с замедлением роста. Их капиталовложения практически удвоились в период с 2019 по 2022 год, однако теперь инвестиции будут более сдержанными. Приоритетом останутся вложения в инфраструктуры ИИ. Аналитики также полагают, что поставщики телекоммуникационных услуг сократят инвестиции в 2023 году, но продолжат модернизацию сетей доступа. В период с 2026 по 2028 год ожидается рост продаж оптических решений 50G и 100G на фоне расширения сетей PON и подготовки к внедрению 6G. |

|