Компания LightCounting, по сообщению ресурса IEEE ComSoc, подвела итоги исследования мирового рынка оптического сетевого оборудования в I квартале 2024 года. Говорится, что отрасль демонстрирует разнородную динамику: в телекоммуникационном сегменте зафиксирован спад, тогда как сектор дата-центров (гиперскейлеров и облачных провайдеров) растёт.

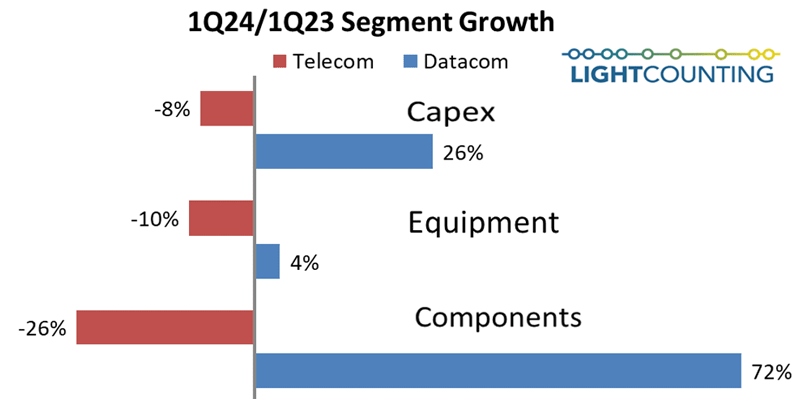

В частности, совокупные капвложения 15 крупнейших участников телеком-рынка в годовом исчислении снизились на 8 %. Затраты в данной сфере сокращаются шестой квартал подряд. А в области ЦОД капитальные затраты поднялись год к году на 26 %. Отмечается, что Alphabet (материнская компания Google) показала рост на 91 %, а Microsoft — на 66 %. Кроме того, существенную прибавку показали китайские провайдеры, что объясняется бумом ИИ.

Источник изображения: ComSoc

В телекоммуникационном сегменте продажи оптического оборудования в I четверти 2024 года сократились на 10 % по сравнению с тем же периодом 2023-го. В то же время в ЦОД-секторе спрос на коммутаторы и другие устройства поднялся год к году на 4 %. В плане поставок различных оптических компонентов наблюдается схожая картина: в телеком-секторе зафиксировано падение на 26 % в годовом исчислении, тогда как по направлению дата-центров отмечена прибавка на уровне 72 %.

В исследовании отмечается, что спрос на оптические трансиверы Ethernet 400G и 800G для ИИ-кластеров в целом соответствует ожиданиям. Продажи решений DWDM начали восстанавливаться в IV квартале 2023 года. Вместе с тем увеличение продаж трансиверов FTTx и WFH не ожидается до 2025–2026 гг.

В сегменте полупроводниковых изделий продажи в I квартале 2024 года поднялись на 61 % в годовом исчислении. При этом, как отмечается, NVIDIA нарастила выручку на 262 %. Упомянута также компания Broadcom, у которой рост продаж зафиксирован на отметке 43 %.

Источник: