Материалы по тегу: idc

|

03.09.2023 [12:38], Сергей Карасёв

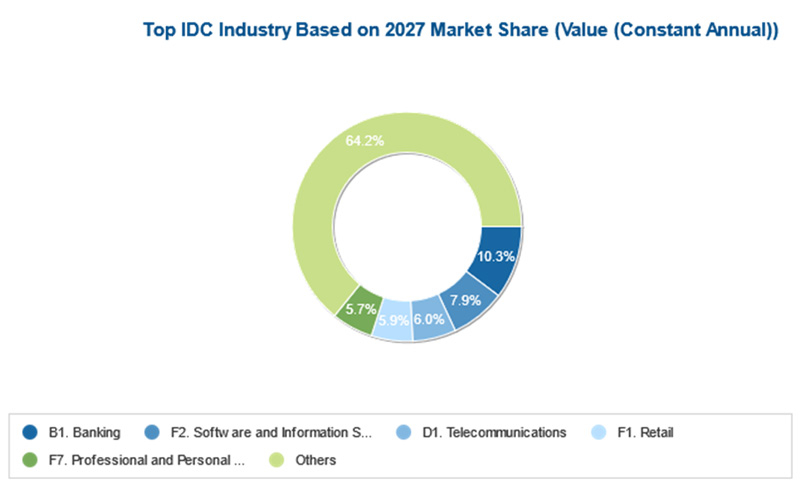

Расходы на публичные облака в Европе в 2023 году превысят $140 млрдКомпания International Data Corporation (IDC) опубликовала свежий прогноз по европейскому рынку публичных облаков. Аналитики полагают, что данный сектор продолжит расти, несмотря на кризис, макроэкономические проблемы, высокий уровень инфляции в еврозоне и массовые увольнения в технологической отрасли. По итогам 2023 года, по мнению IDC, затраты на публичные облака в Европе составят приблизительно $142 млрд. К 2027-му этот показатель достигнет $291 млрд. Если эти ожидания оправдаются, значение CAGR (среднегодовой темп прироста в сложных процентах) в период 2022–2027 гг. окажется на уровне 20 %. Отмечается, что на сервисы SaaS будет по-прежнему приходиться основная часть расходов, в то время как услуги PaaS останутся самой быстрорастущей сферой. К концу 2023 года около 55 % европейских компаний перейдут в облако, стремясь повысить производительность работы, усилить безопасность и стимулировать автоматизацию с использованием ИИ.

Изображение: Growtika / Unsplash Банковское дело, розничная торговля и телекоммуникации будут ответственны за наибольшие расходы в публичном облаке в 2023 году: на их долю придётся около 26 % от общего объёма рынка. Отмечается, что телеком-сегмент в меньшей степени пострадал от повышения цен на энергоносители, нежели другие отрасли, а поэтому в 2024-м в нём ожидается существенный рост инвестиций. В долгосрочной перспективе ПО и информационные услуги будут иметь самый высокий среднегодовой темп роста среди всех отраслей в Европе. Показатель CAGR в 2022–2027 гг. здесь прогнозируется на уровне 27 %.

30.08.2023 [14:49], Сергей Карасёв

IDC: объём рынка публичных облаков в 2027 году достигнет $1,35 трлнКомпания IDC обнародовала свежий прогноз по мировому рынку публичных облачных сервисов. Аналитики полагают, что отрасль продолжит устойчивое развитие: среднегодовой темп роста в сложных процентах (показатель CAGR) с 2023-го по 2027 год составит 19,9 %. В результате, к концу рассматриваемого периода затраты на публичные облака достигнут $1,35 трлн. Крупнейшими потребителями публичных облачных услуг в 2027 году станут банковский сектор, IT-отрасль и телекоммуникационный сегмент, на которые придётся в сумме $326 млрд. Для сравнения: в 2022 году этот показатель равнялся $545,8 млрд, а в 2021-м — $444,2 млрд.

Источник изображения: IDC Приложения в сегменте SaaS, согласно прогнозу IDC, станут крупнейшей категорией облачных услуг, на которую в 2027 году придётся около 40 % всех затрат. При этом значение CAGR в течение пяти лет ожидается на уровне 15,8 %. Наиболее востребованными решениями станут системы управления ресурсами предприятия (ERM) и управления взаимоотношениями с клиентами (CRM). Сервисы IaaS окажутся второй по размеру расходов группой облачных продуктов, за которой последуют решения PaaS. При этом именно PaaS покажет наиболее высокие темпы роста в течение пяти лет с показателем CAGR около 27,2 %. Отмечается, что службы SaaS–SIS (SaaS в области системных инфраструктур) останутся самой маленькой категорией облачных услуг, на которую придётся примерно 15 % от общего размера рынка в 2027 году. С географической точки зрения США станут крупнейшим рынком публичных облаков с расходами приблизительно $697 млрд в 2027 году. В Западной Европе затраты достигнут $273 млрд, в Китае — $117 млрд. В Латинской Америке будет наблюдаться самый быстрый рост расходов: величина CAGR за пять лет здесь составит 29,1 %.

18.08.2023 [11:26], Сергей Карасёв

IDC: рынок квантовых вычислений вырастет до $7,6 млрд в 2027 годуКомпания International Data Corporation (IDC) опубликовала свой второй прогноз по мировому рынку квантовых вычислений. Аналитики сообщают, что отрасль развивается медленнее, чем ожидалось ранее, тем не менее, в обозримом будущем расходы в соответствующей сфере продолжат устойчиво расти. По оценкам, в 2022 году объём сектора составил приблизительно $1,1 млрд. В 2027-м, прогнозирует IDC, затраты достигнут $7,6 млрд. Если эти ожидания оправдаются, показатель CAGR (среднегодовой темп роста в сложных процентах) в течение пяти лет окажется на уровне 48,1 %.

Источник изображения: pixabay.com Новый прогноз IDC значительно осторожнее предыдущего. Отмечается, что на расходы в области квантовых вычислений негативно повлияли несколько факторов. Это, в частности, недостаточно быстрый прогресс в сфере разработки квантового оборудования. Ещё одна причина — появление других перспективных технологий, таких как генеративный ИИ, которые, как ожидается, в ближайшем будущем обеспечат большую ценность для конечных пользователей. Кроме того, замедление развития отрасли квантовых вычислений провоцируют макроэкономические факторы: высокие процентные ставки и темпы инфляции, перспектива экономического спада. IDC ожидает, что инвестиции на рынке квантовых вычислений будут расти в среднем на 11,5 % в течение 2023–2027 гг. и достигнут почти $16,4 млрд к концу рассматриваемого периода. В эту цифру входят вложения, сделанные государственными и частными учреждениями, затраты поставщиков технологий и услуг, а также внешнее финансирование от венчурных фондов и частных инвестиционных компаний.

26.07.2023 [08:51], Сергей Карасёв

IDC: спрос на сетевые облачные услуги IaaS быстро растётКомпания IDC обнародовала прогноз по глобальному рынку облачных сетевых сервисов на базе IaaS. Аналитики полагают, что в ближайшие годы данный сектор будет быстро расти на фоне продолжающейся цифровой трансформации предприятий. Согласно прогнозам, по итогам 2023 года объём этого рынка достигнет $19,4 млрд. В период до 2026-го ожидается показатель CAGR (среднегодовой темп роста в сложных процентах) на уровне 27,9 %. IDC относит к сетевым IaaS-сервисам решения в публичных облаках, предоставляемые и масштабируемые по запросу. При этом выделяются пять ключевых сегментов: прямые подключения к облакам и между облаками, облачный WAN, ADCaaS (балансировщики), сервисные mesh-сети и облачные VPN. В 2022 году пять ведущих поставщиков IaaS — Amazon Web Services (AWS), Microsoft, Google, Alibaba и Tencent — также были лидерами на рынке сетевых IaaS-услуг. В совокупности они заняли 85,7 % данного рынка, а на долю AWS пришлось более половины расходов.

Изображение: Gerd Altmann / Pixabay Крупнейшим сегментом рынка являются облачные подключения, на которые приходится более половины всей выручки. Аналитики полагают, что значение CAGR в данной области до 2026 года составит 21,1 %. Второй по величине технологический сегмент, облачный WAN, по прогнозам, станет самой быстрорастущей категорией с показателем CAGR в 112,3 %. Сервисные сети покажут среднегодовой темп прироста на уровне 68,2 %. В сегментах ADCaaS и VPN ожидается показатель CAGR в 17,5 % и 11,8 % соответственно.

09.07.2023 [00:43], Сергей Карасёв

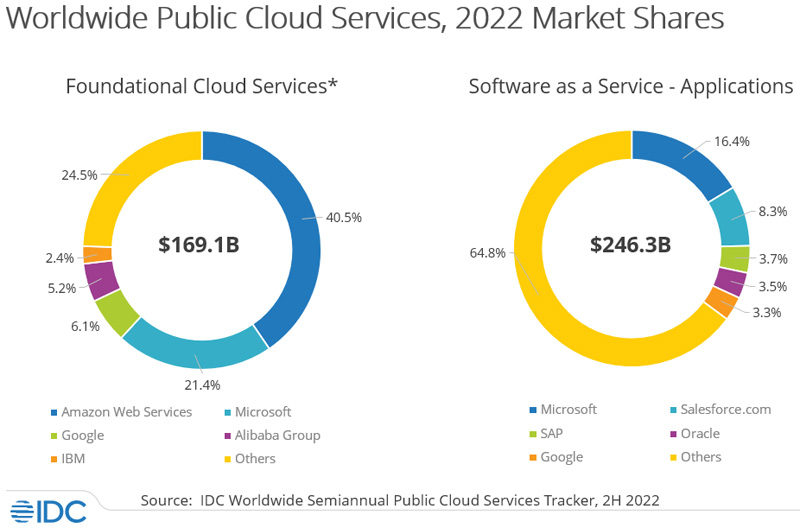

Объём мирового рынка публичных облаков в 2022 году превысил $500 млрдКомпания IDC опубликовала результаты исследования мирового рынка публичных облачных сервисов в 2022 году. Отрасль продолжает демонстрировать бурный рост: затраты, по оценкам, превысили полтриллиона долларов. Учитываются расходы в сегментах IaaS, PaaS, SaaS и SaaS–SIS (SaaS в области системных инфраструктур). Суммарные затраты достигли $545,8 млрд, что на 22,9 % больше по сравнению с 2021-м, когда был зафиксирован результат в $444,2 млрд. Крупнейшим направлением глобального рынка публичных облаков являются услуги SaaS, которые принесли в 2022 году $246,3 млрд при доле в 45,1 % в общем объёме затрат. На втором месте находятся сервисы IaaS со $115,5 млрд и 21,2 % отрасли. Далее идут платформы PaaS — $92,6 млрд и 17,0 %, а также системы SaaS–SIS — $91,4 млрд и 16,7 % мирового рынка.

Источник изображения: IDC Совокупная выручка пяти крупнейших поставщиков общедоступных облачных услуг — Microsoft, Amazon Web Services (AWS), Salesforce, Google и Oracle — составила более 41 % от суммарной по всей отрасли. Причём эти компании смогли нарастить приток средств на 27,3 % в годовом исчислении. Тогда как рынок публичных облачных услуг в целом в 2022 году вырос на 22,9 % по сравнению с предыдущим годом, выручка от основных облачных услуг, поддерживающих стратегии цифровой трансформации, поднялась на 28,8 %. Это подчёркивает растущую зависимость предприятий от облачной инфраструктуры.

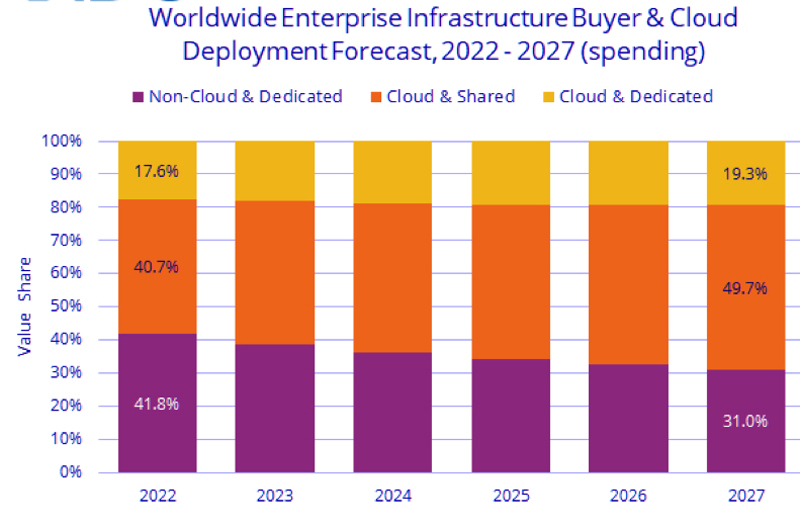

07.07.2023 [14:54], Владимир Мироненко

IDC: затраты на облачную инфраструктуру будут расти незначительными темпами из-за макроэкономических проблемСогласно исследованию IDC Worldwide Quarterly Enterprise Infrastructure Tracker: Buyer and Cloud Deployment, в I квартале 2023 года расходы на оборудование для вычислений и СХД для облачной инфраструктуры, включая выделенные (dedicated) и общедоступные (shared) ИТ-платформы, выросли год к году на 14,9 % до $21,5 млрд. Расходы на облачную инфраструктуру по-прежнему опережают затраты на традиционный (необлачный) сегмент, которые в I квартале сократились на 0,9 % до $13,8 млрд. Расходы на общедоступную облачную инфраструктуру за отчётный квартал выросли в годовом выражении на 22,5 % до $15,7 млрд. Как ожидает IDC, в этом году постоянный высокий спрос на такую инфраструктуру превысит расходы на традиционную. Расходы на выделенную облачную инфраструктуру в I квартале уменьшились на 1,5 % в годовом исчислении до $5,8 млрд. В минувшем квартале 44,5 % всей выделенной облачной инфраструктуры было развёрнуто на территории заказчика.

Источник изображения: IDC Согласно прогнозу IDC, в 2023 году расходы на облачную инфраструктуру вырастут по сравнению с 2022 годом на 7,3 % до $96,4 млрд, что немного превышает предыдущий прогноз, равный 6,9 %. Вместе с тем расходы на традиционную инфраструктуру сократятся на 6,3 % до $60,4 млрд. Как ожидают аналитики, общедоступная облачная инфраструктура увеличится в 2023 году по сравнению с предыдущим годом на 8,4 % до $68,0 млрд, а расходы на выделенную облачную инфраструктуру вырастут на 4,8 % до $28,4 млрд. Прогнозируя относительно небольшой рост расходов, аналитики IDC учитывают тот факт, что рынок столкнётся со значительными макроэкономическими препятствиями и ограничением спроса. При этом динамика роста расходов на облачные технологии останется положительной благодаря стремлению к модернизации, концентрации операционных расходов и продолжающемуся росту спроса на цифровые потребительские услуги в то время, как затраты на традиционную инфраструктуру продолжат сокращаться.

05.07.2023 [13:40], Сергей Карасёв

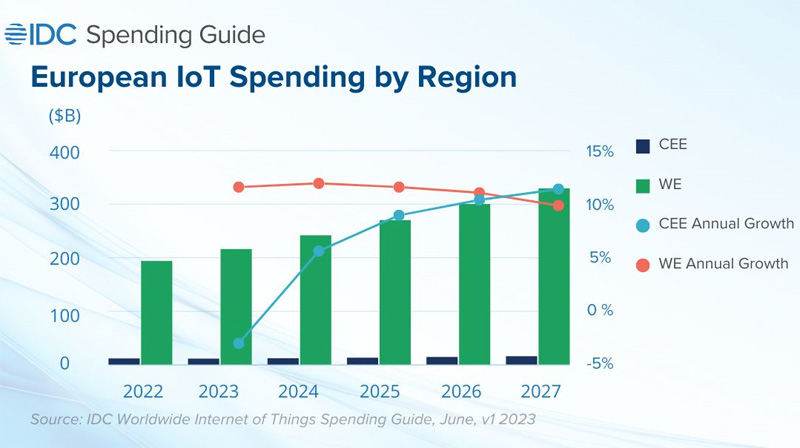

Объём европейского IoT-рынка в 2023 году достигнет почти $230 млрдКомпания IDC обнародовала прогноз по европейскому рынку Интернета вещей (IoT) на ближайшие годы. Аналитики полагают, что отрасль продолжит устойчиво развиваться, несмотря на сложившуюся макроэкономическую обстановку и геополитическую ситуацию. По оценкам IDC, в 2023 году объём IoT-рынка в Европе составит около $227 млрд. В дальнейшем ожидается показатель CAGR (среднегодовой темп роста в сложных процентах) на уровне 11 %. В результате, к 2027-му затраты достигнут почти $345 млрд. Отмечается, что развитие сектора IoT в Европе отражает меняющиеся цели предприятий в области цифровой трансформации. Главными задачами являются снижение затрат, оптимизация процессов, внедрение средств автоматизации и повышение качества обслуживания клиентов.

Источник изображения: IDC Вместе с тем в разных частях Европы наблюдается различная динамика. Так, инвестиции компаний в Центральной и Восточной Европе (ЦВЕ) остаются значительно ниже среднего показателя по всему рынку. До 2027 года здесь ожидается рост на однозначные числа процентов, что связано прежде всего с геополитическими факторами. С точки зрения решений стимулировать рост IoT-рынка будут всевозможные модули и датчики, а также сопутствующие услуги, такие как промышленное обслуживание. Прогнозируется активное развитие LPWAN-решений. Расходы на аналитическое ПО также увеличатся, поскольку компании стремятся извлечь максимальную выгоду из генерируемых данных.

10.05.2023 [13:48], Сергей Карасёв

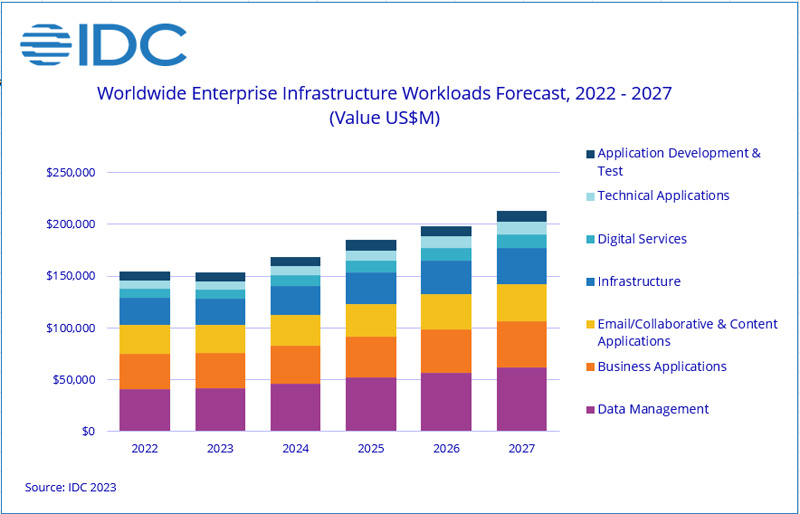

IDC: системы управления данными покажут устойчивый рост и подтолкнут развитие рынка IT-инфраструктурИсследование, проведённое компанией IDC, говорит о том, что во II полугодии 2022 года росту расходов на вычислительные ресурсы и СХД в корпоративном сегменте способствовали средства управления структурированными данными. На данную сферу пришлось 9,1 %, или $7,6 млрд, от общего объёма глобального рынка IT-инфраструктур. Рост по отношению ко второй половине 2021-го зафиксирован на уровне 6,5 %. В секторе неструктурированных баз данных зафиксирован наибольший рост в годовом исчислении в плане затрат на оборудование — 36,7 %, а итоговый результат составил $2,4 млрд. В сегменте управления персоналом расходы поднялись на 35,4 %, достигнув $2,7 млрд.

Источник изображения: IDC В 2022 году категория «управление данными» оставалась самой крупной с точки зрения затрат на вычислительные платформы и СХД: объём в денежном выражении достиг $41,4 млрд. Показатель CAGR (среднегодовой темп роста в сложных процентах) до 2027 года прогнозируется на уровне 8,3 %: таким образом, к концу рассматриваемого периода расходы здесь могут подняться до $61,7 млрд. Основная часть роста в этой категории будет приходиться на наиболее быстрорастущие рабочие нагрузки, связанные с неструктурированными данные и задачами ИИ. Управление данными также будет оставаться крупнейшим направлением расходов на IT-инфраструктуру как в публичных, так и в частных облачных средах. В первом случае показатель CAGR ожидается в размере 14,1 %, а затраты к 2027 году достигнут $26,6 млрд. В области выделенных облаков значение CAGR прогнозируется на отметке 4,9 %, расходы — $35,2 млрд в 2027-м. Технические приложения будут самой быстрорастущей категорией для вычислительной инфраструктуры и СХД как в публичных, так и в выделенных средах с показателем CAGR соответственно 15,7 % и 5,8 %. Совокупные расходы здесь достигнут $12,0 млрд в 2027 году.

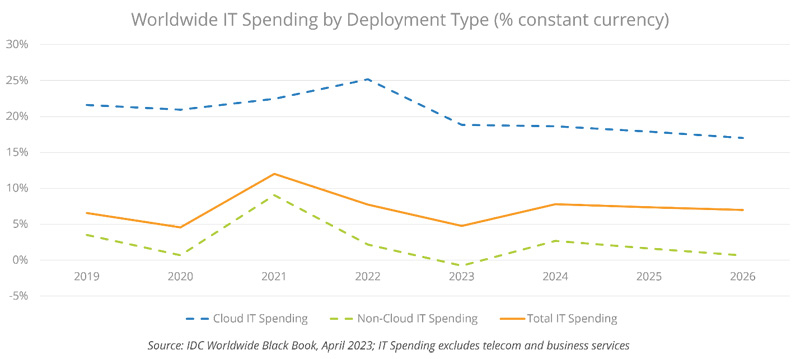

10.05.2023 [13:04], Сергей Карасёв

Развитие мирового облачного рынка в 2023 году замедлитсяКомпания IDC опубликовала свежий прогноз по глобальному рынку IT-решений. В рассмотрение берутся как традиционные продукты, так и облачные технологии. По мнению аналитиков, в 2023 году темпы роста отрасли составят 4,8 %, а итоговый результат достигнет $3,27 трлн. Отмечается, что показатели в апреле 2023-го оставались неравномерными: у некоторых поставщиков и реселлеров наблюдалось резкое снижение темпов роста, в то время как другие продолжали получать выгоду от развития облачных платформ, цифровой трансформации предприятий и инвестиций корпоративных заказчиков в безопасность.

Источник изображения: IDC Согласно прогнозам IDC, по итогам текущего года рост затрат в сегменте IT-сервисов составит почти 6 %. Увеличение суммарных расходов на ПО ожидается на уровне 11 % — прежде всего благодаря росту облачного сектора на 19 %. Для сравнения: в 2022-м объём мирового рынка облачного софта в годовом исчислении поднялся на 25 %. Развитие публичных облачных услуг IaaS также замедлится — с 33 % в 2022 году до 26 % в 2023-м. Аналитики полагают, что для IT-поставщиков и реселлеров, которые в основном предлагают клиентам локальное и традиционное оборудование или ПО, нынешний год обещает быть трудным. В частности, прогнозируется сокращение затрат на ПК на 12 % в годовом исчислении, на периферийное оборудование — на 3 %. Расходы на серверы и СХД поднимутся только на 2 %, тогда как в 2022 году был зафиксирован рост на 23 %. В традиционном сегменте, не связанном с облаками, и вовсе ожидается падение примерно на 7 %. «Компании гораздо более тщательно планируют затраты, чем год назад, когда инфляция способствовала сильному росту на большей части IT-рынка. Усилия по консолидации и контролю облачных бюджетов наряду с экономической неопределённостью означают, что IT-поставщикам приходится приспосабливаться к более медленным темпам роста», — говорит IDC. |

|