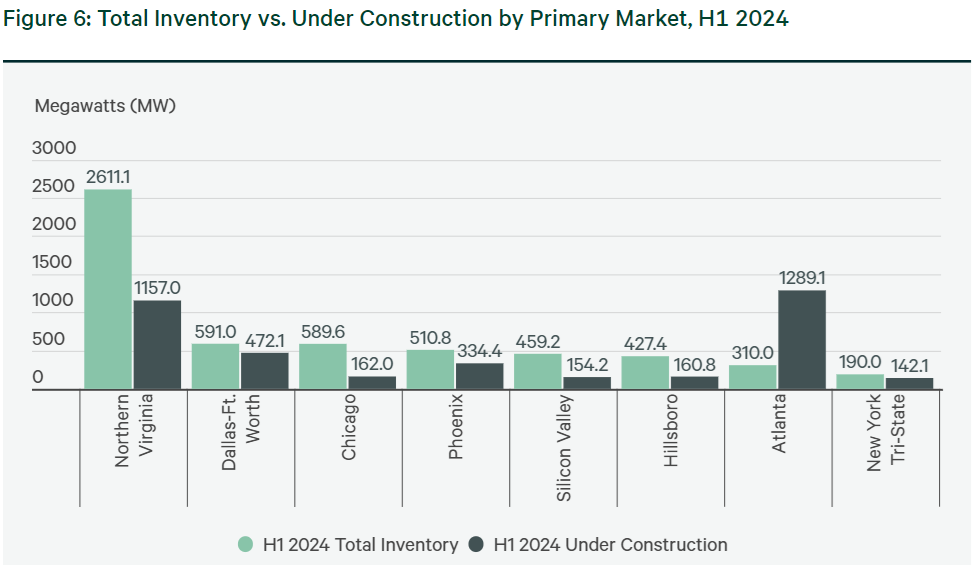

Согласно исследованию CBRE, количество строящихся дата-центров стремительно растёт из-за бума ИИ-систем, передаёт The Register. При этом, как сообщается в докладе, на ведущих рынках Северной Америки за последний год рост составил около 70 %, достигнув рекордных 3,87 ГВт. В числе самых быстрорастущих регионов — Атланта, где объёмы строительства ЦОД выросли на 76 % год к году до примерно 1,3 ГВт. В Техасе (Остине и Сан-Антонио) строится 463 МВт новой ёмкости ЦОД, вчетверо с лишним больше, чем годом ранее.

Быстрая экспансия сдерживается недостатком доступной ЦОД электроэнергии и длительным временем создания критической инфраструктуры, необходимой для ввода объектов в эксплуатацию. Впрочем, даже когда эти объекты заработают, только около 20 % их ресурсов будут доступны обычным пользователям, порядка 80 % на 3,87 ГВт уже зарезервировано гиперскейлерами, облачными провайдерами и операторами ЦОД, сдающими ИИ-ускорители в аренду.

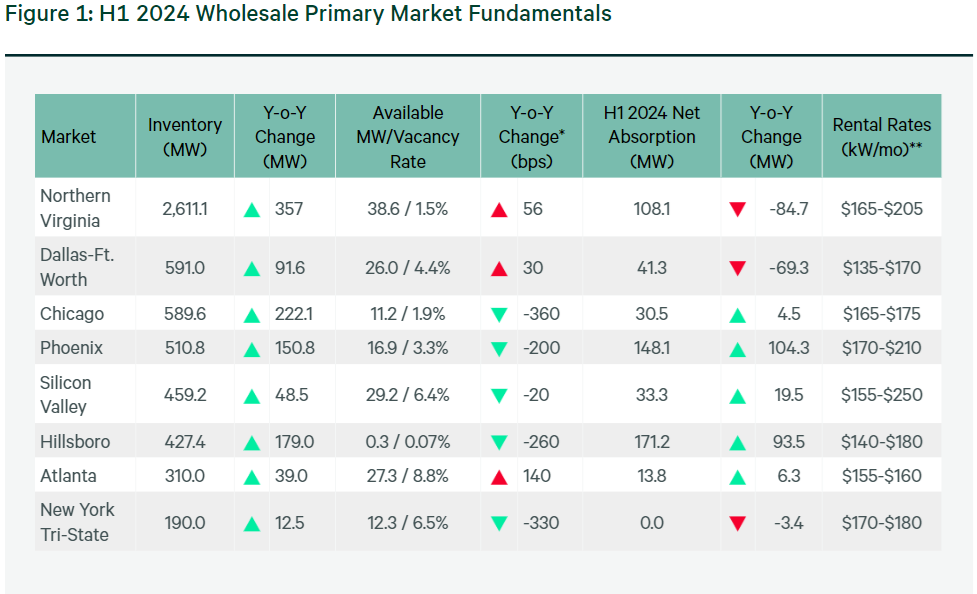

В CBRE сообщают, что ёмкость ЦОД на ключевых рынках в I половине 2024 года выросла на 10 %, объекты на 1,1 ГВт заработали в прошлом году. Однако доступность ёмкостей всё равно ограничена, поскольку в среднем в указанных регионах свободны всего 2,8 % ресурсов. Впрочем, при желании можно обратиться к менее популярным территориям вроде Центрального Вашингтона, Миннеаполиса, Хьюстона или Денвера, поскольку на второстепенных рынках Северной Америки свободны 10 %.

Источник изображения: CBRE

Недостаток новых ЦОД и высокий спрос ведёт к росту цен, хотя не такому быстрому, как в прошлом году. Средний ежемесячный запрос составляет 250–500 кВт на ключевых рынках, рост в I квартале 2024 года составил 7 % до $174/кВт в месяц. Арендная плата, как ожидается, продолжит расти и во II полугодии, во многом из-за роста стоимости строительства и оборудования. Тенденция также обусловлена и использованием более ресурсоёмких ИИ-ускорителей. Например, потребление одного ускорителя NVIDIA Blackwell может достигать 1200 Вт, он изначально рассчитан на использование СЖО.

По мнению экспертов CBRE, в результате строительство новых ЦОД будет только дорожать. С другой стороны, менее требовательным пользователям могут стать более доступными плохо оснащённые старые дата-центры, не готовые для работы с современными ускорителями. Прогнозируется, что второстепенные рынки в Северной Индиане, Айдахо, Арканзасе и Канзасе благодаря обилию дешёвой земли и энергии могут стать новыми центрами развития ЦОД.

Источник изображения: CBRE

Что касается энергии, то дефицит трансформаторов, переключателей и генераторов продолжится ещё четыре года, что не может не сказаться на времени строительства дата-центров. В CBRE отмечают, что клиенты, желающие получить требуемую ёмкость в срок, должны заключать соглашения за 2–4 года до предполагаемого ввода объектов в эксплуатацию.

Источник: