Аналитическая компания Dell’Oro Group опубликовала результаты исследования глобального рынка телекоммуникационного оборудования в 2023 году. Отмечается, что после пяти с половиной лет роста отрасль пошла на спад во II половине года. В результате объём отрасли по итогам 2023-го в целом сократился приблизительно на 5 %.

Dell'Oro Group учитывает затраты по шести ключевым направлениям. Это решения для организации широкополосного доступа, микроволновых линий, оптических сетей, мобильных базовых сетей (MCN) и сетей радиодоступа (RAN), а также коммутаторы и маршрутизаторы для сервис-провайдеров.

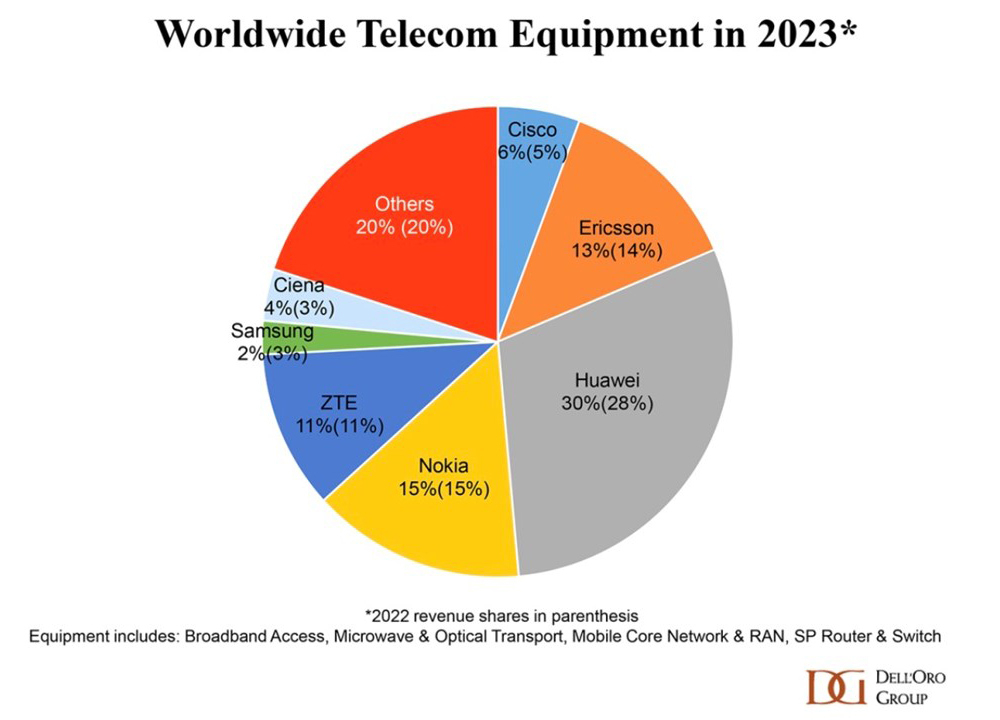

Источник изображения: Dell’Oro Group

Аналитики говорят, что результаты 2023 года оказались хуже прогнозов. К падению доходов, в частности, привело более медленное, чем ожидалось, развёртывание сетей 5G с автономной архитектурой (5G SA). Кроме того, после двух лет значительных инвестиций в PON операторы сократили капитальные затраты на расширение широкополосных каналов для домохозяйств.

С региональной точки зрения зафиксирован значительный спад в Северной Америке. Без учёта этого региона весь остальной рынок продемонстрировал рост по итогам 2023 года. Негативное влияние на отрасль продолжают оказывать последствия пандемии COVID-19, из-за которой пострадали цепочки поставок. Плюс к этому на продажи отрицательно воздействуют макроэкономические факторы, высокий уровень инфляции и колебания курсов валют.

Huawei, несмотря на санкции со стороны США, по-прежнему сохраняет свои позиции мирового лидера в области телекоммуникационного оборудования. Доля этой китайской компании в 2023 году достигла 30 % против 28 % годом ранее. На втором месте находится Nokia, которая контролирует 15 % мирового рынка (как и годом ранее). Замыкает тройку Ericsson, чья доля сократилась с 14 % в 2022 году до 13 % в 2023-м. Затем идут ZTE и Cisco с результатом 11 % и 6 %.

Источник: