Провайдер IT-инфраструктуры АО «Селектел» (Selectel) опубликовал аудированную финансовую отчетность по МСФО за 2024 год, подтвердившую неаудированные результаты.

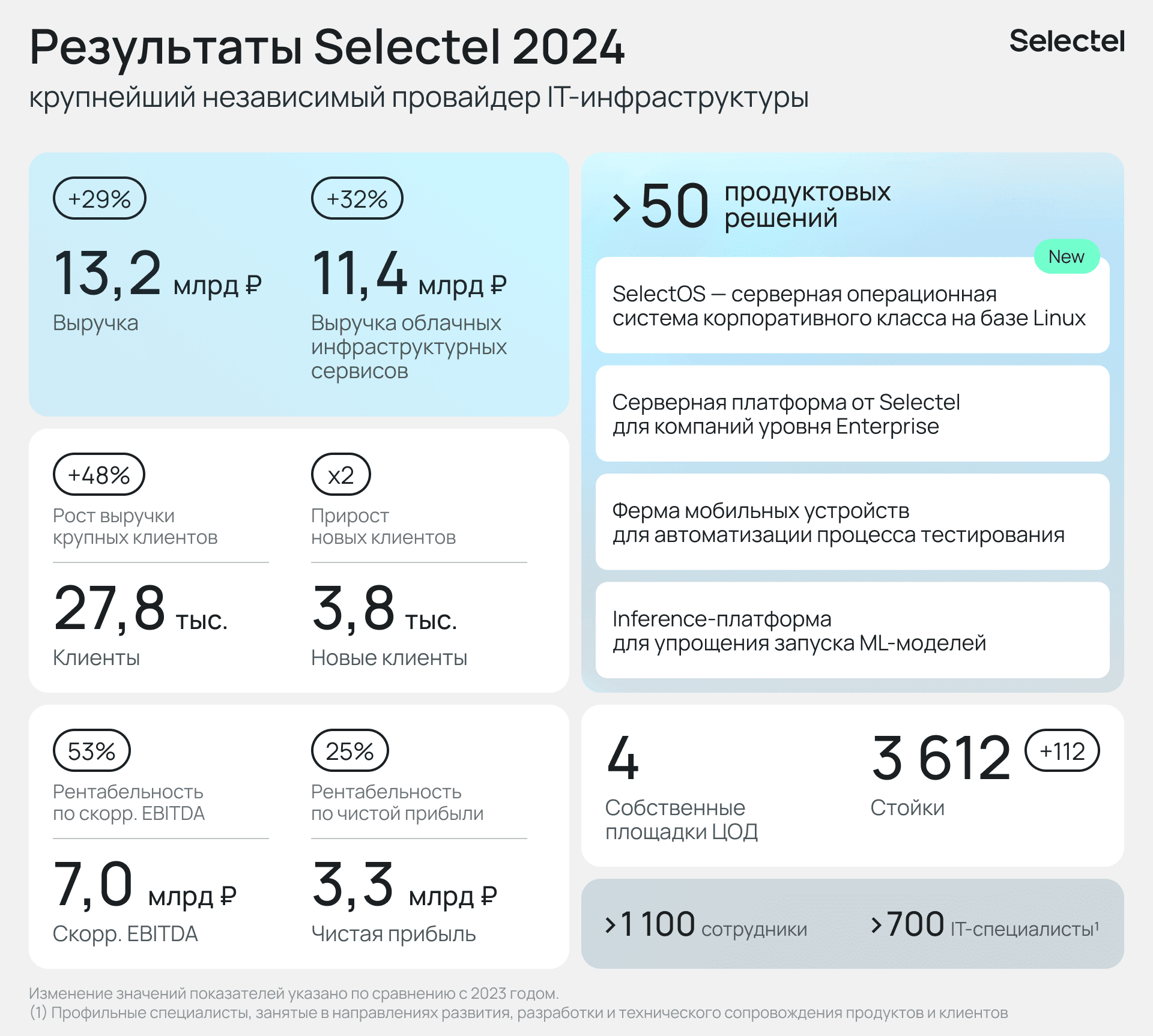

Выручка Selectel увеличилась на 29 % год к году до 13,2 млрд руб. Большую часть денежных поступлений — 87 % — обеспечили облачные инфраструктурные сервисы, продажи которых выросли на 32 % год к году до 11,4 млрд руб., что соответствует прогнозам по росту рынка IaaS. На услуги ЦОД приходится 11 % выручки или 1,1 млрд руб. (рост год к году на 1 %), на прочие услуги — 5 % или 0,7 млрд руб. (рост — 33 %).

Клиентская база Selectel увеличилась на 3,8 тыс. новых компаний до 27,8 тыс. У всех групп клиентов зафиксирован рост выручки, больше всего — у крупных клиентов — на 48 % год к году. При этом на Топ-5 клиентов приходится 15 % выручки компании. Наиболее популярны сервисы Selectel в сфере IT, ретейла и медиа, на которые приходится 63 % всех клиентов. Наиболее активно наращивали темпы использования облаков девелопмент (рост в 1,5 раза год к году), ретейл (в 1,5 раза) и медиа (в 1,4 раза).

Источник: Selectel

Чистая прибыль Selectel увеличилась на 19 % до 3,3 млрд руб. Рентабельность по чистой прибыли составила 25 %. Показатель скорректированной EBITDA увеличился на 24 % до 7,0 млрд руб. Рентабельность по скорр. EBITDA сохранилась на высоком уровне (53 %), хотя снизилась год к году на 2 п.п. в связи с увеличением расходов, направленных на привлечение клиентов и увеличение потенциала продаж.

Капитальные затраты за отчётный период составили 5,9 млрд руб. Большая часть суммы (3,8 млрд руб.) была израсходована на серверное оборудование, 1,9 млрд руб. было направлено на развитие инфраструктуры дата-центров (рост в 1,7 раза год к году), в том числе на развитие дата-центра «Юрловский». За прошедший год компанией было введено в эксплуатацию 112 стоек. На начало 2025 года в ЦОД Selectel насчитывалось 3612 стоек.

Долговая нагрузка сохранилась на комфортном уровне. Показатель «чистый долг/скорр. EBITDA» составил 1,9х на конец 2024 года по сравнению с 1,4х на конец 2023 года.

Источник: