Microsoft сообщила о результатах работы в IV квартале 2024 финансового года, завершившемся 30 июня. Несмотря на то, что выручка и прибыль Microsoft превысили прогнозы аналитиков, акции компании упали более чем на 7 % после публикации отчёта из-за недовольства инвесторов замедлением темпов роста облачной платформы Azure. На облачные сервисы теперь приходится около 45 % выручки корпорации.

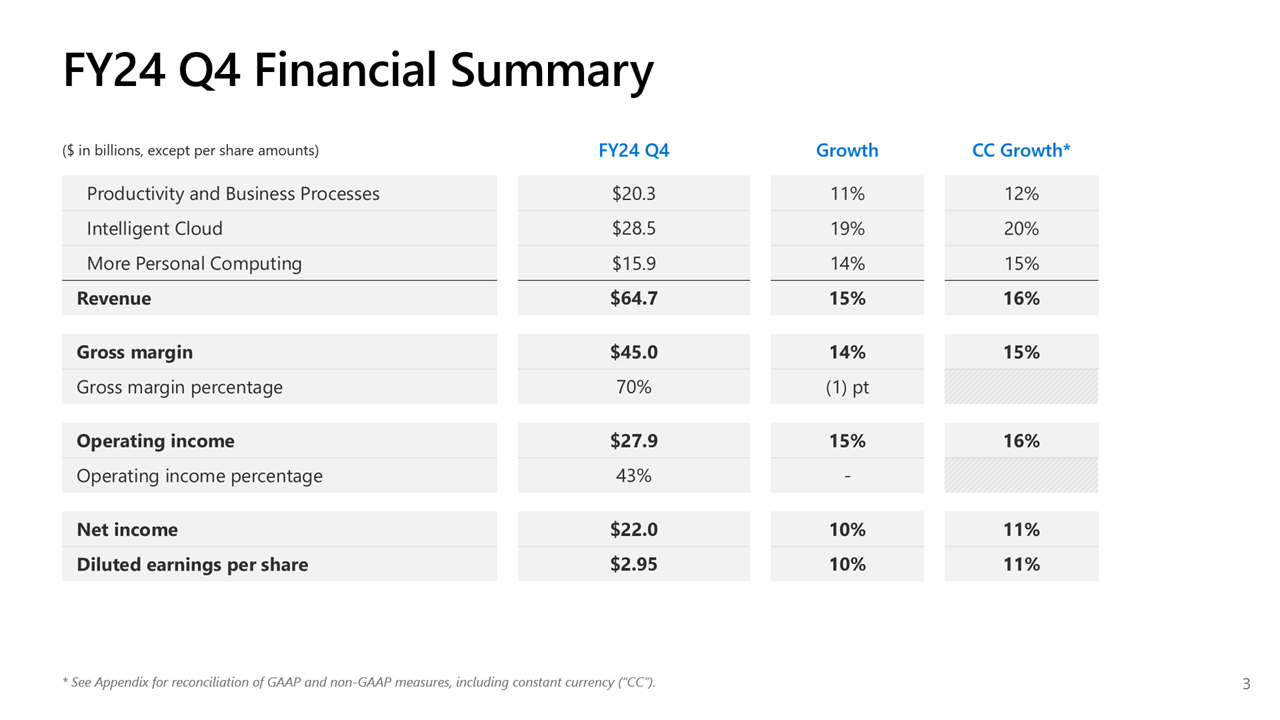

Microsoft сообщила о прибыли (GAAP) на акцию (EPS) в размере $2,95 при выручке в $64,73 млрд, превысившей показатель аналогичного квартала годом ранее на 15 %. Чистая прибыль компании увеличилась с $20,08 до $22,04 млрд. Согласно прогнозу аналитиков, опрошенных Bloomberg, показатели по прибыли и выручке могли составить $2,94 на акцию и $64,5 млрд. В IV квартале 2023 финансового года у Microsoft была прибыль на акцию в размере $2,69 и выручка в $56,19 млрд.

Источник изображений: Microsoft

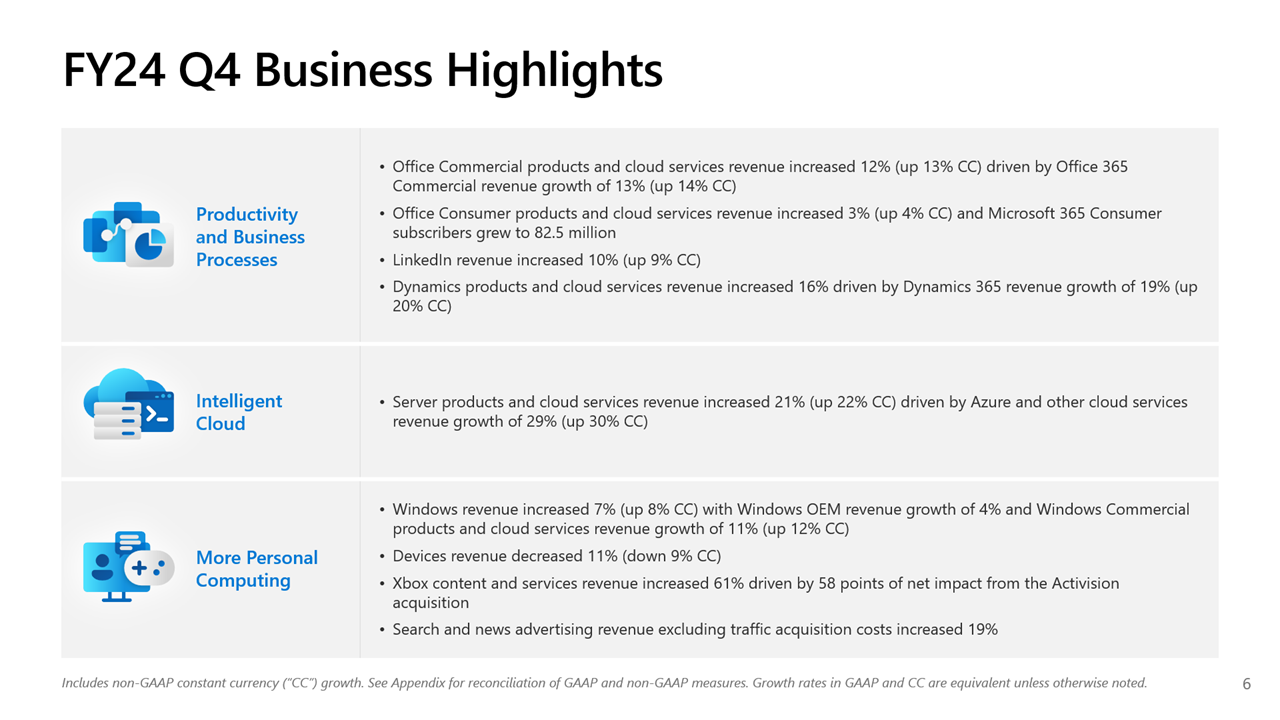

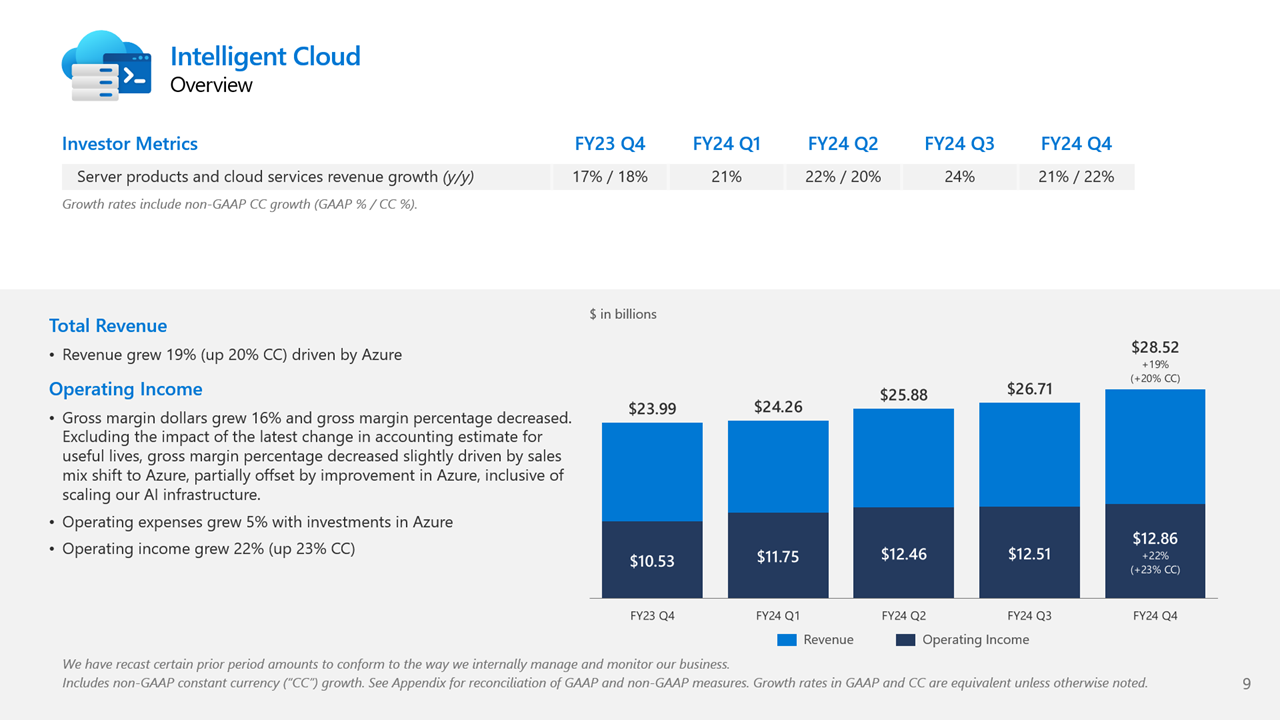

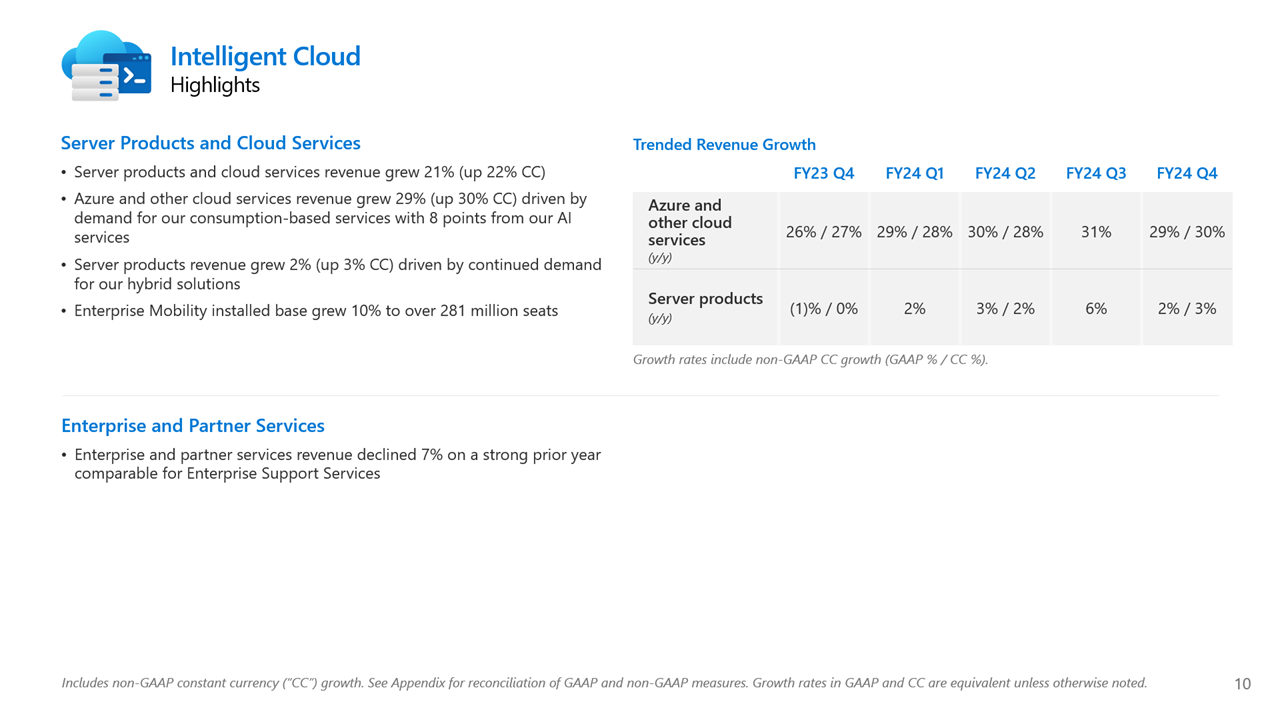

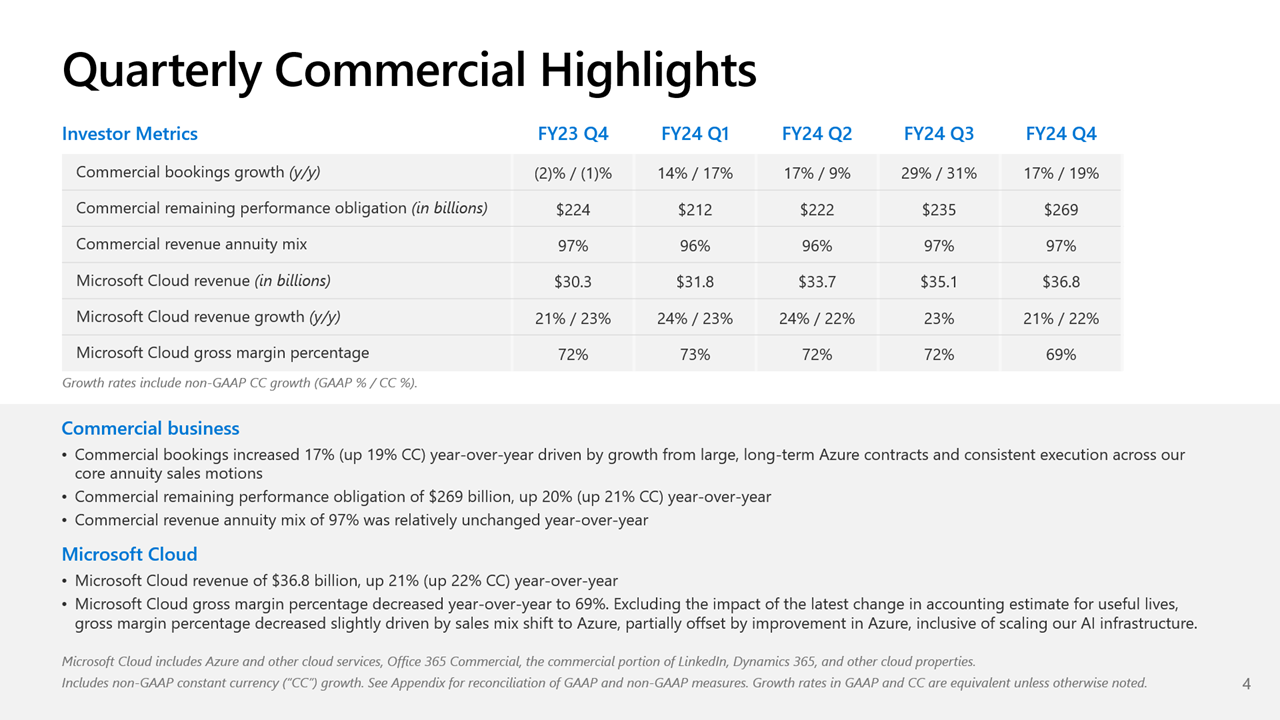

Общий доход Microsoft от облачных вычислений составил $36,8 млрд, что полностью соответствует прогнозу Уолл-стрит, но выручка подразделения Intelligent Cloud, в которое входят облачные сервисы Azure, а также Windows Server, SQL Server, GitHub, Nuance, Visual Studio и корпоративные сервисы, оказалась ниже ожиданий аналитиков, составив $28,52 млрд (рост год к году на 19 %) при консенсус-прогнозе аналитиков, опрошенных StreetAccount, в $28,68 млрд.

По данным Microsoft, на создание ЦОД и вычислительной инфраструктуры для обработки ИИ было израсходовано $13,9 млрд, что на 55 % больше, чем годом ранее. Компания заявила, что увеличение расходов было обусловлено более высокими доходами от ИИ, при этом спрос продолжает превышать предложение. Доход от Azure и других облачных сервисов вырос за квартал на 29 %. Аналитики, опрошенные CNBC и StreetAccount, ожидали рост на 31 %. При этом показатель Microsoft Azure не отставал от консенсус-прогноза с 2022 года. Абсолютные цифры в этой категории компания не раскрывает.

Финансовый директор Эми Худ (Amy Hood) объяснила небольшое отставание облачного сегмента «слабостью в нескольких европейских географических регионах в плане потребления сервисов без ИИ». Как ожидает компания, эта тенденция сохранится в первой половине 2025 финансового года. Генеральный директор Microsoft Сатья Наделла (Satya Nadella), что количество клиентов Azure AI выросло на 60 %, и на 50 % увеличилось числа заказчиков ИИ, которые также используют аналитические инструменты Microsoft.

Всего более 480 000 организаций использовали возможности ИИ на платформе Microsoft. По словам Наделлы, аудитория пользователей Microsoft Copilot удвоилась по сравнению с предыдущим кварталом. Он сообщил, что с нынешними темпами роста выручка GitHub превысит $2 млрд за год, что 40 % больше, чем в прошлом году.

Добавим, что согласно данным ресурса The Information, ссылающегося на внутреннюю информацию компании, примерно четверть выручки Azure OpenAI принёс сервис коротких видео TikTok, чьи ежемесячные поступления составляли около $20 млн по состоянию на март 2024 года. По оценкам, служба Azure OpenAI принесёт $1 млрд за год или $83 млн в месяц. Интересно, что теперь OpenAI с точки зрения Microsoft является конкурентом, хотя IT-гигант и владеет почти половиной ИИ-компании.

Продажи подразделения Microsoft Productivity and Business Processes выросли за отчётный квартал на 11 % до $20,3 млрд, превысив консенсус-прогноз аналитиков, опрошенных StreetAccount, в $20,13 млрд. Подразделение More Personal Computing принесло на 14 % больше дохода, составившего $15,90 млрд при консенсус-прогнозе аналитиков, опрошенных StreetAccount, в $15,49 млрд.

Microsoft прогнозирует рост выручки Azure в I квартале 2025 финансового года в пределах 28–29 %, с более быстрым ростом во II половине финансового года, сообщила Худ. Согласно прогнозу Microsoft, выручка в I квартале 2025 финансового года составит от $63,8 млрд до $64,8 млрд, что подразумевает рост на 13,8 % в середине диапазона. Аналитики, опрошенные LSEG, прогнозируют $65,24 млрд дохода. Прогноз компании включает $15,25 млрд операционных расходов в середине диапазона, при консенсус-прогнозе StreetAccount в $16,10 млрд.

Источник: