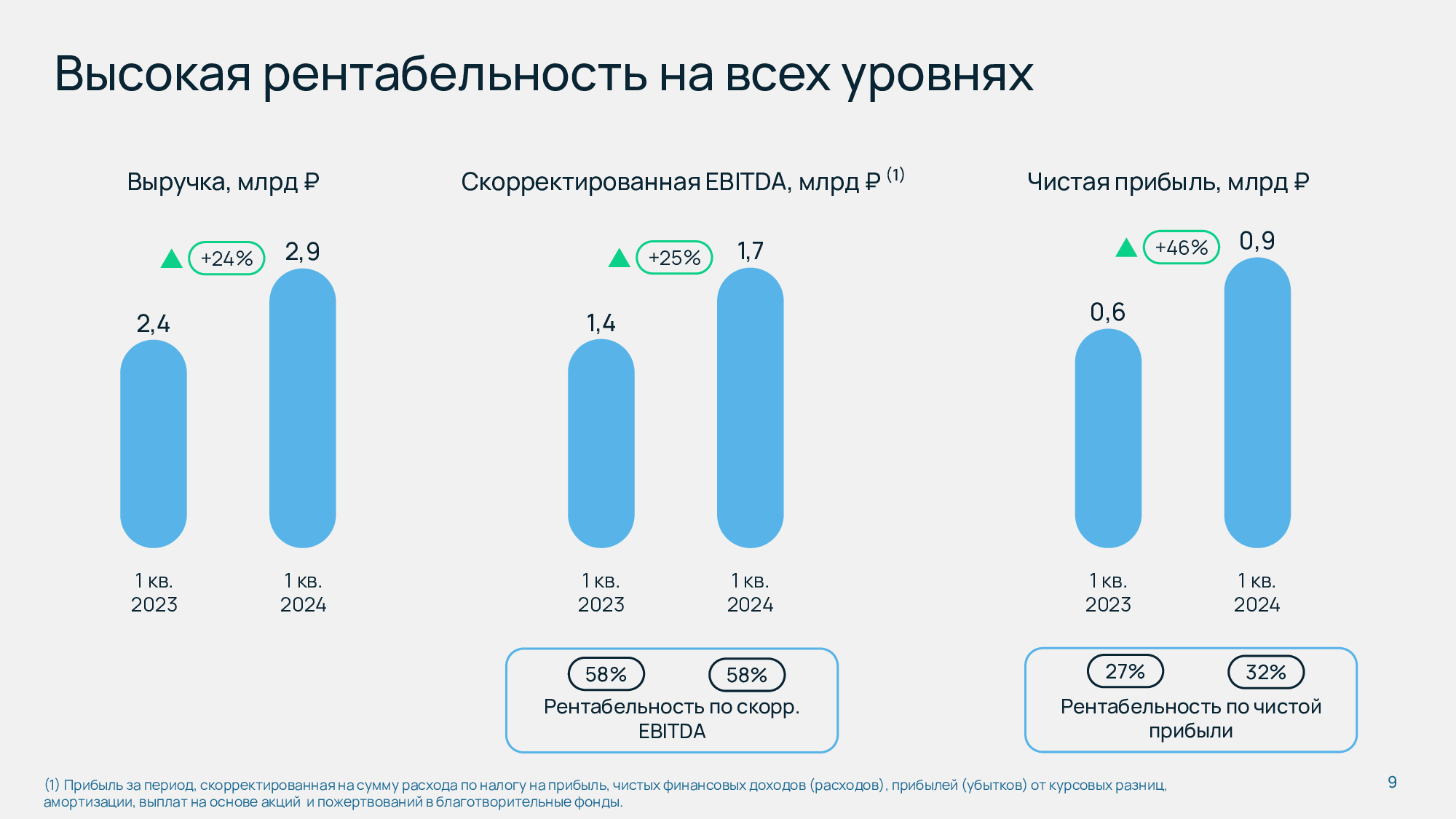

Компания Selectel, провайдер сервисов IT-инфраструктуры в России, опубликовала финансовые результаты по МСФО за I квартал 2024 года. По сравнению с аналогичным периодом прошлого года выручка Selectel увеличилась на 24 % до 2,9 млрд руб. При этом чистая прибыль компании выросла на 46 % до 0,9 млрд руб. Рентабельность по чистой прибыли увеличилась на 5 п.п. до 32 %.

Как сообщает Selectel, увеличение выручки отражает рост спроса на облачную IT-инфраструктуру у российских компаний в связи с ростом бизнеса и продолжающимся трендом на цифровизацию. Наибольший рост потребления облачных сервисов был зафиксирован у компаний из финансовой сферы (в 1,6 раза год к году), ретейла (в 1,5 раза) и девелопмента (в 1,5 раза). При этом выручка от оказания услуг крупным клиентам увеличилась год к году на 40 %, а всего клиентов стало на 1400 больше.

Источник изображений: Selectel

В основном выручка была заработана благодаря флагманским продуктам Selectel, на которые приходится около 85 % её оборота. Наибольший вклад в формирование выручки принесло направление «Выделенные серверы» — 1,6 млрд руб. или 56 % всего объёма (рост — 17 %). По направлению «Публичные и частные облака» выручка выросла на 49 % до 0,9 млрд руб. из-за повышенного спроса на сервисы облачной платформы Selectel. Услуги дата-центров принесли компании выручку в 0,3 млрд руб. (рост — 6 %).

Selectel отметила, что продукты PaaS пока имеют небольшую доле в выручке, но показывают высокие темпы роста и имеют потенциал дальнейшего развития. В частности, сервис управления контейнерной инфраструктурой (Managed Kubernetes) принёс более чем на 40 % больше выручки, а сервис для быстрого развёртывания и администрирования баз данных в облаке (DBaaS, Database as a service) — в 2 раза.

Сообщается, что распределение выручки по клиентам остаётся высоко диверсифицированным. Традиционно большую часть выручки принесли IT-сектор (36 %), ретейл (20 %) и медиа (8 %). Показатель скорректированной EBITDA вырос за отчётный период на 25 % до 1,7 млрд рублей, а рентабельность по скорр. EBITDA составила 58 %.

В I квартале 2024 года капзатраты Selectel увеличились до 1,0 млрд руб. с 0,4 млрд руб. годом ранее, в связи с чем скорректированный свободный денежный поток уменьшился до 0,3 млрд руб. против 0,5 млрд руб. годом ранее. Долговая нагрузка Selectel остаётся на комфортном уровне. Показатель «чистый долг/скорр. EBITDA LTM» улучшился до уровня 1,3х на 31 марта 2024 года по сравнению с 1,4х на конец 2023 года главным образом благодаря росту скорр. EBITDA.

Источник: